Правила заполнения декларации енвд для ип. Декларация енвд: бланк и образец заполнения

Далее, непосредственно в самой программе, выбираем отчетный период: «1-й квартал 2015г» и в верхнем меню, в разделе «Документы» — пункт «Налоговая отчетность». С помощью иконки «Добавить» заходим в список доступных для заполнения деклараций и выбираем нужную, в нашем случае — налоговую декларацию по ЕНВД. Если декларация заполняется не в первый раз, то ее можно скопировать с 4 кв. 2014 года.

Заполнение титульного листа не вызовет каких либо затруднений, так как он совершенно не изменился по сравнению со старой формой. В данной статье я буду рассматривать заполнение декларации на примере ИП, осуществляющего грузоперевозки (без работников). Поэтому код по месту учета будет стоять не «320», как у основной массы предпринимателей на ЕНВД, а «120».

Остается (при необходимости) выбрать только нужный ОКВЭД, а все остальное программа заполнит автоматически. Пример заполнения титульного листа можно посмотреть на следующей картинке:

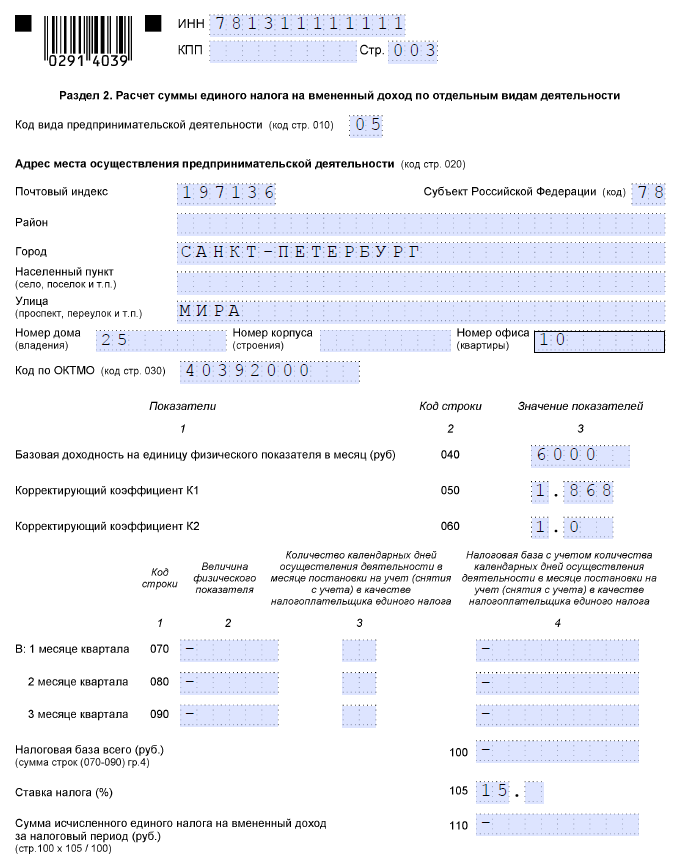

Раздел 2 декларации по ЕНВД

Пропускаем раздел 1, который мы будем заполнять в последнюю очередь, и сразу переходим к разделу 2 «Расчет суммы единого налога на вмененный доход по отдельным видам деятельности».

Данный раздел изменился и изменился в лучшую сторону. Во-первых, мы больше не указываем, код оказываемых услуг по ОКУН (прим. — по бытовым услугам). Во-вторых, появился расчет налога при осуществлении деятельности не сначала отчетного квартала или не до конца квартала. Указанная ситуация нередко возникает при регистрации/аннулировании налогоплательщиков.

Алгоритм заполнения раздела :

- Выбираем код вида предпринимательской деятельности. В моей случае — это «05» (Оказание автотранспортных услуг по перевозке грузов). При этом программа в строке 040 автоматически укажет базовую доходность — 6000 руб.

- Заполняем адрес места осуществления деятельности.

- В строке 030 обязательно указываем код по ОКТМО.

- Коэффициент — 1,798 программа отразит автоматически, так что строку 050 заполнять нее надо.

- В строке 060 необходимо указать коэф. К2, который соответствует вашему виду деятельности. Депутаты «любят» его повышать каждый год, поэтому не лишним будет заглянуть в местный закон о введении ЕНВД и проверить величину К2.

- В строках 070-090 мы указываем величину физ. показателя. Для магазинов — это будут кв. метры, для бытовых услуг — количество работников и т.д. В моем примере — это 1 машина, поэтому везде ставлю «1».

- Для авторасчета нажимаем клавиуу F5 и получаем:

Предприниматели, которые пользуются различными государственными пособиями (детские, субсидии на жилье и т.п.), в указанном разделе увидят свой доход за месяц. В моем случае — это 8630 руб. в месяц. В прежней декларации для расчета ежемесячного дохода нужно было в Третьем разделе строку 010 (налоговая база) делить на 3.

Если налогоплательщик осуществляет несколько видов по «вмененной» деятельности, то раздел 2 необходимо заполнить по каждому из них. Для это в верхнем меню необходимо нажать на иконку «Добавить раздел» или «Копировать раздел». Мой ИП осуществляет 1 вид деятельности, поэтому я сразу перехожу к заполнению следующего раздела:

Раздел 3 декларации по ЕНВД

Раздел 3 также изменился, но заполняется легко и быстро:

- ИП без работников в строке 005 указывают — «2», в строке 030 — сумму уплаченных фиксированных взносов и нажимают клавишу F5. Все!

- ИП с работниками и организации в строке 005 указывают — «1», в строке 020 — сумму страховых взносов, уплаченных в течение отчетного квартала за работников и нажимают клавишу F5. Все!

Как и в прошлом году, ИП без работников в 2015 году могут смело уменьшать ЕНВД без всяких ограничений, а вот ИП с работниками по прежнему это делать нельзя.

Раздел 1 декларации по ЕНВД

В указанном разделе в строке 010 мы выбираем нужный код по ОКТМО, нажимаем F5 для окончательного расчета и все — декларация заполнена. Но для проверки правильности заполнения нужно нажать клавишу F6. Если ошибок нет, то отправляем декларацию на принтер.

Внимательный читатель заметил, что поля для подписи и даты есть только на титульном листе и в разделе 1, а в остальных разделах отсутствуют. Это еще одно из изменений в новом бланке декларации по ЕНВД редакции 2015 года.

Внимательный читатель заметил, что поля для подписи и даты есть только на титульном листе и в разделе 1, а в остальных разделах отсутствуют. Это еще одно из изменений в новом бланке декларации по ЕНВД редакции 2015 года.

На самом деле заполнение декларации займет меньше времени, чем прочтение данной статьи и не должно вызвать каких-либо затруднений. Но в любом случае, если возникнут вопросы, пишите их ниже в комментариях — будем разбираться.

Декларация по ЕНВД за 1 квартал 2019 - это квартальный отчет для тех налогоплательщиков, которые при исчислении налога ориентируются на размер вмененного им дохода. По окончании первого отчетного периода 2019 года всем плательщикам единого налога необходимо сдать в налоговую инспекцию декларацию по ЕНВД. Расскажем, как заполнить декларацию без ошибок.

Отчет по единому налогу на вмененный доход обязаны сдавать ежеквартально все налогоплательщики-«вмененщики». Декларация ЕНВД 1 квартал 2019 — не исключение.

Сроки сдачи Декларации ЕНВД в 2019 году

Отчетность сдается не позднее 20-го числа месяца, следующего за отчетным. Однако в 2019 году многие из этих дат попадают на выходные дни — следовательно, сроки переносятся следующим образом:

Декларация ЕНВД за 1 квартал 2019: новая форма

Форма декларации и порядок ее заполнения утверждены приказом ФНС № ММВ-7-3/353 от 04.07.2014.

Обратите внимание! Приказом ФНС РФ от 26.06.2018 N ММВ-7-3/ утверждена новая форма декларации. Смысл изменений заключается в том, что в ней появилась форма для заполнения данных о применяемой ККТ: на основе этих данных можно уменьшить сумму налога. Так выглядит новый Раздел 4 обновленной декларации.

Суммы, затраченные на приобретение ККТ, нужно будет включить также в Раздел 3 — в специально заведенное поле 040.

Говоря о форме, нужно также отметить, что документ формируется в виде файлов PDF или TIF, они очень удобны для заполнения и дальнейшей обработки, так как являются машиночитаемыми. А значит, в поиске образца, формулируя запрос как «декларация ЕНВД 2019, бланк скачать бесплатно», excel не используйте — замените на PDF или TIF. И как всегда, форму декларации ЕНВД 2019 (бланк) скачать можно внизу статьи.

Если численность сотрудников превышает 100 человек, декларацию сдают только в электронном виде.

Декларация по ЕНВД 1 квартал 2019: куда сдавать

Сдают декларацию по ЕНВД либо по месту постановки на учет, либо по месту осуществления предпринимательской деятельности. Требование по сдаче декларации в ИФНС по месту нахождения (или регистрации для ИП) предъявляется, только если организация или индивидуальный предприниматель занимается:

- развозной и разносной торговлей;

- пассажирскими и грузовыми перевозками;

- размещением рекламы.

При наличии обособленных подразделений, которые входят в юрисдикцию одной налоговой инспекции, нужно сдавать только одну декларацию по ЕНВД.

Много спорных моментов возникает при открытии обособленных подразделений в разных районах города или за его пределами. Куда в этом случае сдавать отчетность и нужно ли повторно проходить регистрацию в каждом налоговом органе, на подведомственной территории которого ведется деятельность?

Согласно разъяснениям, приведенным в письме ФНС № ГД-4-3/1895 от 05.02.2014, организация обязана встать на учет в каждом налоговом органе, в чьем ведомстве находится территория, на которой ведется предпринимательская деятельность обособленного подразделения. Ежеквартально необходимо сдавать отчетность в эти ИФНС. Например, в Постановлении Семнадцатого арбитражного суда № 17АП-10551/2014 от 09.09.2014 судьи дают ссылку на ст. 83 НК РФ , согласно которой необходима регистрация обособленных подразделений по месту ведения их деятельности. Организации, применяющие ЕНВД, в этом случае обязаны подавать декларацию в каждую налоговую инспекцию по месту регистрации.

Декларация ЕНВД 2019: образец заполнения

В обновленной форме декларации изменились штрих-коды у некоторых страниц. Изменения выглядят так:

- 0291 4015 на титульном листе заменен на 0291 5012;

- 0291 4022 раздела 1 заменен на 0291 5029;

- 0291 4039 раздела 2 заменен на 0291 5036;

- 0291 4046 раздела 3 заменен на 0291 5043.

Титульный лист

Титульный лист отчета должны заполнять все налогоплательщики. В верхней части каждого листа расположены поля для ИНН и КПП юридического лица. Предприниматели указывают только ИНН. Поле «Номер корректировки» должно быть также заполнено. Если отчет является первичным, в нем следует поставить «0--». При подаче уточненных сведений, в зависимости от их количества, можно будет указать «1--», «2--» и так далее.

Налоговый период в декларации по ЕНВД предусмотрен отдельно для каждого квартала:

- 21 — отчет за 1-й квартал;

- 22 — отчет за 2-й квартал;

- 23 — отчет за 3-й квартал;

- 24 — отчет за 4-й квартал.

Таким образом, если отчитываемся за 1 квартал, ставим код 21. Отдельное поле предусмотрено для указания отчетного года, к которому относится налоговый период.

В конце предусмотрены поля для указания данных руководителя организации или ИП, а также для его личной подписи и даты составления отчета.

Раздел 1 декларации ЕНВД

В первом разделе отражаются рассчитанные в разделах 2 и 3 суммы налога к уплате. Если деятельность велась на территориях, юрисдикцией которых являются разные налоговые инспекции, то сумму налога ставят для каждого ОКТМО. Чтобы найти это значение в общей сумме налога, показатель строки 050 раздела 3 умножают на отношение суммы налога по одному ОКТМО к общему ЕНВД за налоговый период.

Относительно правил заполнения отчета нужно учитывать следующее:

- если код ОКТМО меньше 11 знаков, то заполняют ячейки слева направо, а в клетках, где пустые знакоместа, ставят прочерки (25003451- - -). То же самое касается ИНН;

- при заполнении декларации на компьютере и распечатывании ее на принтере допускается отсутствие обрамлений знакомест и прочерков в случае отсутствия в них значений.

Раздел 2 декларации по ЕНВД

Второй раздел нужно заполнять по каждому виду предпринимательской деятельности и по каждому ОКТМО. Согласно п. 5.1 Порядка заполнения декларации, необходимо заполнить второй раздел по каждому объекту, чтобы величина физического показателя не превысила установленный лимит.

Обратите внимание, что все коды, которые нужно проставлять в декларации, можно найти в приложениях к Порядку ее заполнения. Они не совпадают с кодами ОКВЭД2, например:

- 01 — бытовые услуги;

- 02 — ветеринарные услуги и т. д.

Показатели базовой доходности установлены статьей 346.29 НК РФ . Физический показатель — это площадь по документам, количество сотрудников, транспортных средств, посадочных мест или торговых мест. Для расчета налога понадобятся коэффициенты К1 и К2. На 2019 год К1 — 1,915. Он вырос по сравнению с прошлыми двумя годами. К2 нужно уточнить в своей налоговой инспекции, так как он устанавливается местными властями.

Во втором разделе декларации по ЕНВД предусмотрены графы, в которых нужно указывать дату постановки или снятия с учета. Их нужно заполнять вновь зарегистрировавшимся в течение квартала организациям или тем, кто прекратил деятельность, разрешенную на ЕНВД, до окончания года. В этих случаях налоговая база единого налога корректируется на количество отработанных календарных дней. Чтобы рассчитать налоговую базу за неполный месяц, нужно ее значение разделить на количество календарных дней в месяце и умножить на фактически отработанные дни.

Налоговая база за месяц рассчитывается по общеизвестной формуле: произведение базовой доходности на физический показатель и коэффициенты К1 и К2.

Чтобы найти сумму за квартал, нужно сложить полученные показатели за все три месяца, а затем умножить эту сумму на налоговую ставку 15 %. Результат показывают в строке 110.

В форму декларации по ЕНВД во 2 раздел добавлена строка 105 «Ставка налога». В ней необходимо указать ставку единого налога, взяв ее из региональных актов, или ставку 15 %, указанную в Налоговом кодексе, если власти субъекта РФ не установили особые условия в регионе.

Раздел 3 декларации ЕНВД

В третьем разделе сначала нужно указать признак налогоплательщика. Делается это для уменьшения налога на страховые взносы. Предприниматели, которые не имеют сотрудников, могут уменьшить налог на полную сумму фактически перечисленных за себя в течение квартала страховых взносов. В строке 005 раздела 3 они ставят код 2. Организации и ИП с сотрудниками могут уменьшить налог только до 50 %. Их код — 1. Предприниматели с работниками не могут включить в сумму уменьшения страховые взносы, уплаченные за себя. Позиция органов власти по этому поводу представлена в письме Минфина № 03-11-09/37786 от 13.09.2013.

В строке 010 нужно поставить сумму строк 110 всех заполненных вторых разделов (по всем ОКТМО и видам деятельности). В строках 020 и 030 каждая категория плательщиков отражает перечисленные в течение квартала страховые взносы. Для плательщиков, осуществляющих выплаты сотрудникам, в строку 020, помимо взносов в ПФР и ФСС, включены:

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме болезни из-за несчастного случая на производстве) за первые три дня болезни;

- взносы на добровольное личное страхование работников, перечисленные в течение квартала страховым организациям, имеющим лицензии. Данные суммы уменьшают ЕНВД, только если страховая выплата не больше суммы пособия, выплаченного за счет работодателя по временной нетрудоспособности сотрудника за первые три дня.

В строке 040 укажите затраты на приобретение ККТ. Эти затраты уменьшают сумму ЕНВД. Сюда должна попасть сумма всех значений строк 050 Раздела 4.

В строке 050 отражают сумму налога к уплате за минусом взносов и расходов на покупку ККТ (строка 040).

Раздел 4 декларации ЕНВД

Это новой раздел декларации, куда вносят данные только ИП (организациям заполнять не нужно, ставятся прочерки).

Заполняются строки очень просто:

- 010 — модель ККТ (убедитесь, что она включена в реестр ККТ);

- 020 — заводской номер ККТ (ищите его в документации);

- 030 — регистрационный номер ККТ (его присваивает инспекция);

- 040 — дата регистрации;

- 050 — расходы на покупку ККТ (максимум 18 000 руб.).

Нулевая отчетность по ЕНВД

На «вмененке» не предусмотрена нулевая отчетность. Если деятельность не ведется, то необходимо в течение пяти дней с момента ее завершения подать в налоговую инспекцию заявление о снятии с учета. Если этого не сделать, налоговая инспекция исчислит ЕНВД в соответствии с базовой доходностью и физическими показателями предыдущего квартала в полном объеме, пока не будет предоставлено заявление о снятии с учета. Отсутствие фактического дохода не является основанием, чтобы не платить налог. Позиция Министерства финансов РФ по данному вопросу представлена в письме № 03-11-09/17087 от 15.04.2014.

Продлен до 01.01.2021. Ранее предполагалось, что специальный режим налогообложения для индивидуальных предпринимателей прекратит свое существование 01.01.2018. А это значит, что все плательщики налога по-прежнему обязаны сдавать соответствующую отчетность. В какие сроки сдается декларация по ЕНВД, можно ли не платить налог и сдать нулевую декларацию, если деятельность не велась, расскажем в статье.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/ . Скачать бланк декларации по единому налогу на вмененный доход можно в конце статьи.

Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2019 году сроки сдачи следующие:

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи отчетности

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ . Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС может приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ ). Запрет будет действовать до тех пор, пока отчетность не будет сдана.

Нулевая декларация по ЕНВД за 2019 год

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Нужно ли сдавать отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, то отчет необходимо сдавать, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ .

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, при этом физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но отчет все-таки необходимо будет предоставлять ежеквартально.

Образец нулевой декларации по ЕНВД для ИП

ИП Савельев Иван Илларионович стоит на учете в качестве плательщика ЕНВД. Вид деятельности — оказание автотранспортных услуг по перевозке груза. В деятельности использовался 1 грузовой автомобиль. В декабре 2017 года он продал транспортное средство, но с учета в качестве плательщика не снялся. Таким образом, за 1 квартал 2019 г. до 20 апреля он обязан подать декларацию. Предприниматель следует позиции ФНС и подает нулевую декларацию.

Документ состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 21 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО можно найти, воспользовавшись сервисом https://fias.nalog.ru/ExtendedSearchPage.aspx.

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ , коэффициент К1 — в соответствии с Приказом Минэкономразвития от 30.10.2017 № 579 , К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35 . В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера: Савватеев И.И. не осуществлял деятельность по перевозке грузов в 1 квартале 2019 г., но транспортное средство не продал. Тогда следует исчислить и уплатить в бюджет налог на вмененный доход.

Титульный лист, а также адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

А также сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 2. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделать это нужно в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена

Четыре раза в год, до 20 числа месяца, следующего за отчетным кварталом, плательщики «вмененного» налога сдают декларацию по ЕНВД . Особенность этого налога такова, что он начисляется не на фактически полученный, а на предполагаемый доход. Поэтому, даже при отсутствии поступлений от бизнеса в отчетном периоде, сдавать нужно полноценную декларацию, а не нулевую . Далее речь пойдет о том, как заполнить декларацию по «вмененному» налогу в 2016 году.

Порядок заполнения декларации по ЕНВД в 2016

С начала 2016 года действует форма декларации, утвержденная приказом ФНС от 04.07.2014 № ММВ-7-3/353 в редакции от 22.12.2015 . Этим же приказом утвержден и порядок ее заполнения.

Декларация состоит из четырех листов: титульного листа и трех разделов. Основные правила ее заполнения следующие:

- Все листы подлежат заполнению и сквозной нумерации.

- Заполнить декларацию ЕНВД можно вручную (только синей или черной ручкой, не допуская исправлений и использования корректирующих средств) или на компьютере, распечатав затем все листы на принтере. Не допускается двусторонняя печать.

- Нельзя скреплять листы степлером или прошивать их.

- В каждой ячейке указывается только один знак. Во всех пустых клетках проставляются прочерки.

- Текстовые поля заполняются заглавными буквами.

- Вверху каждой страницы декларации ставится ИНН и КПП плательщика (ИП указывают только ИНН).

- Суммы округляются до полных рублей.

Все необходимые при заполнении коды (налоговых периодов, субъектов РФ, видов предпринимательской деятельности и др.) содержатся в приложениях к названному выше Порядку заполнения декларации по ЕНВД.

Сразу скажем, что заполнять разделы декларации последовательно, начиная с первого, не получится. О том, как это лучше сделать, расскажет наша инструкция по заполнению декларации ЕНВД 2016.

Раздел 2

Начинать заполнение лучше с раздела 2, где производится расчет ЕНВД по каждому виду бизнеса и адресу деятельности. Листов с разделом 2 может быть несколько.

Код вида деятельности по строке 010 выбираем из приложения № 5 к порядку заполнения.

Базовая доходность указывается согласно ст. 346.29 НК.

Коэффициенты:

- К1 по строке 050 в 2016 году равен 1,798

- К2 по строке 060 – его значение устанавливается на региональном уровне.

По строкам 070-090 нужно указать по месяцам физические показатели и количество отработанных на «вмененке» дней, а также налоговую базу. Если не весь месяц отработан на ЕНВД, то укажите число дней, когда применялся вмененный налог, если же вы полный месяц трудились на ЕНВД, то поставьте в графе 3 прочерк, указав только величину физпоказателя по графе 2. По графе 4 налоговая база рассчитывается по следующей формуле:

- гр. 4 по стр. 070 (080, 090) = стр. 040*стр.050*стр.060*гр.2 стр.070 (080, 090) - если месяц отработан на ЕНВД полностью;

- гр. 4 по стр. 070 (080, 090) = стр. 040 * стр.050 * стр.060 * гр.2 стр.070 (080, 090) * гр.3 стр.070 (080, 090) / число календарных дней в месяце – если месяц на ЕНВД отработан не полностью.

По строке 100 складываем все суммы и получаем общую налоговую базу.

Обратите внимание, что ставка налога 15% теперь не у всех плательщиков, на региональном уровне она может отличаться, поэтому для расчета ЕНВД бланк 2016 года предусматривает, что строку 105 раздела 2 заполняет сам «вмененщик».

Ставку умножаем на налоговую базу, и результат вносим в строку 110. Единый налог за квартал по одному виду вмененной деятельности рассчитан.

Раздел 3

В зависимости от признака плательщика, указанного по строке 005 (работодатель, или ИП без работников), сделаем необходимые вычеты из суммы налога, при этом:

- строка 020 (не заполняют ИП без работников) - это сумма страховых взносов за сотрудников, из которой принять к вычету можно не более 50% от суммы налога по строке 010;

- строка 030 - сумма страховых взносов ИП «за себя», заполняют только ИП без работников.

- По строке 040 укажем результат после произведенных вычетов согласно нашей инструкции.

Раздел 1

И наконец, в разделе 1 делается распределение суммы ЕНВД по кодам ОКТМО. Если «вмененная» деятельность ведется в разных округах, то налог распределяется на каждый код пропорционально доле в общей сумме налога.

По строке 010 указываем код ОКТМО, в строку 020 ставим сумму налога, сделав следующий расчет:

- Стр. 020 = стр.040 разд.3 * сумма строк 110 разд.2 по этому коду ОКТМО / стр.010 разд.3

Если кодов несколько, то расчет делается по каждому из них. В итоге, проверьте себя, сложив сумму налога по всем ОКТМО – она должна быть равна строке 040 раздела 3.

Титульный лист

Титульный лист заполняем последним:

- Пронумеруйте все заполненные листы декларации, начиная с титула.

- Номер корректировки при первоначальной сдаче – 0.

- Коды налогового периода указаны в приложении № 1 к Порядку заполнения: для отчета за 3 квартал 2016 года указываем код 23.

- Код по месту учета – смотрим Приложение № 3 к Порядку заполнения декларации.

- Далее укажите наименование или имя, код ОКВЭД, номер телефона.

- Код реорганизации ставим только если она имела место, выбираем его из приложения № 2 к Порядку.

- Укажите количество страниц декларации и приложений (если есть).

- Поставьте подпись и печать на титульном листе, а также подписи на остальных страницах декларации.

Образец заполнения ЕНВД

Приведем для декларации по ЕНВД пример заполнения 2016 для ИП с работниками. ИП начал работать на ЕНВД в августе 2016 года.

Тем не менее, немалое количество организаций и индивидуальных предпринимателей продолжает применять ЕНВД. Поэтому вопрос о том, как правильно заполнить декларацию по ЕНВД, по-прежнему остается актуальным.

Итак, структура декларации включает в себя четыре элемента: титульный лист и три раздела. Поговорим о том, что нужно указывать в каждом из структурных элементов.

Заполнение титульного листа

Здесь налогоплательщик должен заполнить все поля, за исключением блока, заполнение которого осуществляется работником соответствующего налогового органа.

Организация (отечественная либо иностранная) отражает следующие сведения:

- КПП, присвоенный соответствующим налоговым органом (в случае с иностранной организацией указывается КПП по месту нахождения ее отделения, расположенного на территории РФ).

Индивидуальный предприниматель указывает только свой ИНН.

- Номер корректировки . Если представляется первичная декларация, то в качестве номера указывается «0—». В тех же случаях, когда подается уточненная декларация, номер корректировки отражает, какая это именно по счету декларация.

- Код налогового периода . Здесь нужно учитывать, за какой квартал подается декларация. Если за первый, то код – 21. За второй, третий и четвертый кварталы указывается, соответственно, код 22, 23 либо 24.

- Отчетный год . Здесь указывается тот год, за определенный квартал которого плательщик предоставляет декларацию.

- Код налогового органа. Здесь нужно вписать код в соответствии с документами о постановке на налоговый учет.

- Код вида места представления декларации.

- Наименование организации (полное) . Наименование обязательно следует указывать в строгом соответствии с тем, что указано в учредительных документах. ИП вписывают полностью фамилию, имя и отчество.

- Код вида деятельности . Чтобы определить, какой код соответствует конкретному виду экономической деятельности, стоит воспользоваться Общероссийским классификатором видов экономической деятельности.

- Контактный телефон налогоплательщика.

- Число страниц декларации.

- Число листов всех документов либо их копий , подаваемых в целях подтверждения информации и полномочий представителя.

В блоке, касающемся подтверждения полноты сведений и их достоверности, указывается:

- «1», если подтверждает руководитель соответствующей организации либо же индивидуальный предприниматель;

- «2», если подтверждает представитель налогоплательщика;

- ФИО, подпись руководителя организации, а также печать организации и дата;

- подпись и дата, если подает индивидуальный предприниматель;

- фамилия, имя и отчество, а также подпись, если декларацию подает представитель. Указывается также документ, подтверждающий полномочия, проставляется дата подписания.

Заполнение раздела I декларации по ЕНВД

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Первый раздел должен содержать сведения о подлежащей уплате сумме ЕНВД.

Здесь необходимо во всех строках с кодами указать соответствующие сведения:

Код 010. Сюда вписывается значение кода бюджетной классификации РФ.

Код 020 . Для заполнения данной строки нужно обратиться к Общероссийскому классификатору объектов административно-территориального деления и найти там код соответствующего административно-территориального образования (указывается код по месту постановки налогоплательщика на учет).

Код 030. А здесь следует указать сумму налога, подлежащую уплате.

По завершении заполнения данного раздела проставляются подписи в том же порядке, что и в соответствующем блоке титульного листа.

II раздел декларации по ЕНВД

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Данный раздел подлежит раздельному заполнению по каждому из видов осуществляемой деятельности (он касается расчета суммы ЕНВД для отдельных видов деятельности).

Если налогоплательщиком одна и та же деятельность осуществляется в разных местах, то второй раздел заполняется для каждого из мест.

Что же указывается:

Код 010 . Эта строка предназначена для указания кода вида деятельности, которую осуществляет налогоплательщик.

Код 020. Сюда следует полностью вписать адрес, по которому осуществляется деятельность, указанная в строке по коду 010.

Код 030. Заполнение данной строки аналогично заполнению строки по коду 020 в разделе I.

Код 040. В этой строке необходимо указать значение базовой доходности, приходящееся на единицу показателя в месяц.

Коды 050-070. Эти строки должны содержать значения физического показателя в каждом месяце отчетного периода по конкретному виду осуществляемой предпринимательской деятельности.

Код 080. Здесь нужно указать значение коэффициента-дефлятора К. Это коэффициент рассчитывается по схеме: произведение коэффициента предшествующего периода и коэффициента, отражающего изменение потребительских цен.

Код 090 . А здесь указывается корректирующий коэффициент базовой доходности. Этот коэффициент учитывает все особенности, касающиеся ведения предпринимательской деятельности.

Код 100. Строка, предназначенная для указания налоговой базы. Чтобы эту базу определить, нужно перемножить между собой базовую доходность, два вышеназванных коэффициента и сумму значений физического показателя.

Код 110. А сюда вписывается сумма налога. Она составляет 15% от налоговой базы.

Раздел II также подписывается в соответствии с вышеописанным порядком.

Что указывать в разделе III декларации по ЕНВД?

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

А этот раздел посвящен расчету суммы ЕНВД за весь налоговый период:

Код 010. Строка для указания налоговой базы. Для ее определения нужно суммировать все показатели, вписанные в строку 100 II раздела по всем видам деятельности.

Код 020. Эта строка отражает сумму показателей строки 110 раздела II по каждому из видов деятельности.

Код 030 . В данной строке нужно указать сумму всех уплаченных страховых взносов за своих работников либо за себя, если речь идет об индивидуальном предпринимателе.

Код 040 . Сюда вписывается сумма выплаченных пособий по временной нетрудоспособности.

Код 050 . А здесь уже указывается сумма двух предыдущих показателей. Эта сумма уменьшит сумму ЕНВД.

Код 060 . Наконец, итоговая сумма подлежит фиксации в данной строке.

Как и все предыдущие разделы, этот подлежит подписанию в установленном порядке.

Рассмотрим конкретный пример

Рассмотрим порядок правильного заполнения декларации по ЕНВД на примере. Итак, у нас есть ООО «Магазин №5».

Общество занимается розничной торговлей женской одежды, а помещение, арендуемое им, занимает площадь в 168 кв.м. Торговая площадь по документам составляет 80 кв.м.

Работают в магазине два продавца, и за первый квартал общество уплатило страховые взносы на сумму 13200 рублей.

Итак, в титульном листе мы укажем все нужные данные, с этим проблем возникнуть не должно. Первый раздел также заполняется довольно просто.

Перейдем сразу ко второму разделу. В строке по коду 010 укажем 07 – именно этот код соответствует той деятельности, которую осуществляет магазин. Далее указываем адрес и код административно-территориального образования.

После этого вписываем показатель базовой доходности (в соответствии с 4-м Приложением к Порядку заполнения декларации по ЕНВД). В нашем случае – это 1800 рублей.

Физический показатель – это торговая площадь, т.е. 80 кв.м. Коэффициент-дефлятор в 2013 г был равен 1,569. А корректирующий коэффициент примем за 1.

Тогда определим налоговую базу:

1800 х 1,569 х 1 х (80+80+80) = 677808.

Сумма налога, соответственно, составляет:

677808 х 15% = 101671,2.

В третьем разделе мы укажем 13200 – сумму страховых взносов. И, наконец, определим конечную сумму, подлежащую уплате:

101671,2 – 13200 = 88471,2 руб.

Итоги

При заполнении декларации по ЕНВД необходимо:

- Тщательно заполнить титульный лист;

- Указать все необходимые сведения в разделах I-III;

- Каждый структурный элемент декларации должен быть подписан строго установленным образом.

Видео на тему: «ЕНВД заполняем ДЕКЛАРАЦИЮ просто, на примере»