Расчет показателя npv. NPV (чистый дисконтированный доход)

Чистый Приведенный Доход (NPV ). Он показывает конечный эффект от вложения средств в проект в абсолютной сумме (в денежном выражении).

NPV – это разница между суммой денежного потока от проекта, приведенного к настоящей стоимости (путем дисконтирования -ЧДП ), и суммой инвестируемых в проект средств, также приведенных в настоящей стоимости (в случае, если инвестирование осуществляется в течение нескольких лет –ЧИ ).

Таким образом, все денежные потоки от инвестирования в проект приводятся к году начала вложения средств. В случае, если процесс инвестирования осуществляется в течение одного года, то ИС =ЧИ.

Чистые инвестиции (ЧИ ) – это сумма инвестируемых в проект средств (ИС ), приведенных к настоящей стоимости

NPV – это разница между суммой чистого денежного потока (который состоит из дисконтированного прироста чистой прибыли и прироста амортизационных отчислений за анализируемый период времени) и суммой чистых инвестиционных средств, направляемых на осуществление проекта.

NPV = ∑ ЧДП – ЧИ

Используется этот показатель, либо для оценки сравнительной эффективности нескольких проектов, либо как критерий целесообразности реализации конкретного проекта. Если значение показателя NPV меньше нуля, за какой-то определенный период времени, то данный проект считается нецелесообразным (не принесет инвестору запланированный доход на вложенный капитал). Если значениеNPV больше нуля либо равен нулю, то данный проект позволит инвестору получить запланированный доход на вложенные средства.

При расчете NPV , все потоки денежных средств (ИС и ДП) необходимо привести кначальному периоду времени вложения средств , т.е. продисконтировать.

Например: строительство завода А осуществляется в течение трех лет:

в течение первого года освоено 20 тыс ден. Ед.

в течение второго – 130 тыс ден ел и

в течение третьего –75 тыс.

От реализации проекта ожидаемый денежный поток в течение пяти лет (с четвертого года от момента первых денежных вложений) составляет по 88 тыс ден ед. Определить целесообразность строительства.

Для решения поставленной проблемы нарисуем схему денежных потоков:

0 1 2 3 4 5 6 7 8 года

ИС -20 -130 -75

ДП +88 +88 +88 +88 +88

На схеме видны два денежных потока: отрицательный, связанный с вложением средств на строительство завода и положительный - доход от результатов деятельности предприятия. Далее, для возможности сравнения этих потоков между собой, их необходимо привести к нулевому периоду (как показано стрелками) путем дисконтирования и определить целесообразность инвестирования с помощью показателя NPV.

Рассмотрим, каким образом, из трех имеющихся альтернативных вариантов инвестиционного проекта возможно выбрать лучший, если ставка дисконтирования, соответственно, равна: 13%, 14%, 10%

Расчет эффективности вложения средств в инвестиционные проекты

|

Показатели |

Инвестиционные проекты | |||||

|

1. Объем инвестиции (ИС ),тыс.долл США | ||||||

|

2. Период эксплуатации инвестиционного проекта | ||||||

|

3. Сумма ДП, всего | ||||||

|

в т.ч. по годам: | ||||||

|

решение | ||||||

|

Ставка дисконтирования,% | ||||||

|

Дисконтный множитель по годам: | ||||||

|

Настоящая стоимость проекта (ЧДП) тыс долл. | ||||||

|

в т.ч. по годам: | ||||||

|

И Т О Г О ЧДП (привед) | ||||||

|

NPV = ЧДП - ИС, тыс.долл | ||||||

|

ИД = ЧДП /ИС |

0.969775 |

1.0176818 | ||||

|

ЧДП (1 пер) | ||||||

|

ПО - период окупаемости = ИС/ЧДП(1 пер) | ||||||

Следовательно, в результате сравнения NPV по трем проектам наиболее привлекательным является проект А.

R = ∑ R n = 7000 6= 42000 ,

n= 1

а во втором:

Q = ∑ Q n = 6000 6000 6000 6500 9000 9500= 43000 .

n= 1

Сравнивая эти две суммы, можно прийти к выводу о том, что второй поток обладает большей ценностью, чем первый. Однако, давайте теперь рассчитаем приведённые стоимости этих двух потоков, например, по месячной процентной ставке в 10% к последнему моменту времени, к месяцу №6:

R = ∑ R n 1 0,1 | 6 − tn | ||||||||||||

7000 1,1 7000 1,1 | |||||||||||||

n= 1 | |||||||||||||

7000 1,1 1 7000 1,10 ≈ 54009,27 | |||||||||||||

Второй же поток платежей составит: | |||||||||||||

6 − t n | |||||||||||||

Q = ∑ Q n 1 0,1 | 6500 1,1 | ||||||||||||

n= 1 | |||||||||||||

8500 1,1 1 8000 1,10 ≈ 53698,66

Как видим, при приведении потоков платежей по месячной процентной ставке в 10% оказывается, что второй поток имеет меньшую ценность, чем первый.

Здесь стоит отметить несколько особенностей, связанных с расчётом приведённой стоимости потоков платежей. Во-первых, при разных значениях ставки, будут получаться разные приведённые стоимости, и, например, в нашем случае при ставке около 7,91% приведённые стоимости этих двух потоков будут равны, то есть можно будет сказать, что потоки платежей финансово эквивалентны. Во-вторых, в соответствии с основными принципами финансовой математики, платежи, полученные раньше, будут иметь большую ценность. Поэтому, при прочих равных условиях, если в одном потоке ранние платежи имеют больший размер, чем ранние платежи в другом потоке, то и приведённая стоимость первого потока будет, скорее всего, больше приведённой стоимости другого.

Оценка эффективности инвестиционного проекта

Оценка эффективности инвестиционного проекта является достаточно важной и обширной темой. Это одна из тех тем финансовой математики, которые активно используются практически в любой компании. Оценка эффективности инвестиционного проекта производится на основе потока платежей и естественно, что происходит она с использованием приведённой стоимости потока платежей. Обычно, когда поток приводится к первоначальной дате, то говорят о его текущей стоимости и обозначают её через PV (Present Value), а в случае с приведением к конечной говорят о будущей стоимостиFV (Future Value).

Рассмотрим основные показатели, по которым оцениваются инвестиционные проекты:

Приведённая стоимость потока инвестиций (расходов) K

К этому потоку относятся все затраты, связанные с данным инвестиционным проектом. Формула расчёта приведённой стоимости потока инвестиций соответствует общей формуле приведения (4.4.4):

=∑ | CF n – | |||

tn − t0 |

||||

где CF – | – приведённая стоимость потока инвестиций, | |||

CF n – – член потока инвестиций с номеромn ,t n – момент возникновения членаn ,

Приведённая стоимость потока доходов D

В этом случае доходы рассматриваются «очищенными» от текущих затрат. Формула также соответствует общей формуле приведения потока:

=∑ | CFk + | |||

t k − t0 |

||||

где CF + | – приведённая стоимость потока, | |||

CF + k – член потока с номеромk ,t k – момент возникновения членаk ,

t 0 – момент времени, к которому осуществляется приведение,i – процентная ставка, по которой осуществляется приведение.

На основе этих двух показателей можно вывести ещё несколько, которые будут нести больше информации и иметь большую ценность.

Чистая приведённая стоимость (NPV)

Данный показатель имеет и другие обозначения: «Чистый дисконтированный доход» и «Net Present Value »

Этот показатель может быть рассчитан через приведённые стоимости потока доходов и расходов:

NPV = CF+ − CF – , |

Или же непосредственно по общей формуле приведения:

CF n | |||||

NPV = ∑ | |||||

t n − t0 |

|||||

n= 0 | |||||

где NPV – чистая приведённая стоимость потока,

CF k (ака «Cash Flow») – член потока с номеромk . Причём, отрицательный в случае с инвестициями и положительный в случае с доходами.

t k – момент возникновения членаk ,

t 0 – момент времени, к которому осуществляется приведение,i – процентная ставка, по которой осуществляется приведение.

Как следует из названия, NPV - это показатель, рассчитывающийся на основе стоимости приведённой к начальному моменту времени. В таком случае самый первый платёж в формуле (4.4.8) можно вынести за знак суммы (потому что для него время

выплаты будет совпадать с временем приведения | tn = t0 ): |

|||

CF n | ||||

∑n = 1 | ||||

NPV = CF0 | ||||

1 i tn − t0 |

||||

В стандартном проекте, подразумевающем схему с начальными инвестициями и какимто сроком окупаемости проекта, первый член потока будет отрицательным (так как это затраты на запуск проекта). Обычно эту величину обозначают буквами IC («Invested Capital») и формулу (4.4.9) приводят к виду:

CF n | ||||

NPV =− IC∑ | ||||

tn − t0 |

||||

n= 1 |

Стоит заметить, что обычно, при запуске проекта аналитик не знает конкретных дат выплат, но знает, что члены потока, например, приходятся на каждый месяц. В таком

случае вместо возведения в степень | t n − t 0 можно использовать номера периодов. Тогда |

|||

формула (4.4.10) примет вид: | ||||

CF n | ||||

NPV =− IC∑ | ||||

n= 1 | ||||

Итак, какой же смысл имеет NPV ?

По NPV определяют в целом успешность инвестиционного проекта. Чем больше величинаNPV , тем, при прочих равных условиях, лучше анализируемый инвестиционный проект.

Если NPV > 0 , то проект окупается с учётом стоимостной оценки времени, выраженной с помощью дисконтирования по ставкеi . Величина коэффициента определяет чистый доход от реализации проекта.

Если NPV < 0 , то проект не окупается, а величина коэффициента определяет величину убытков с учётом стоимости времени.

Если NPV = 0 , дисконтированные доходы полностью покрывают дисконтированные расходы.

В MS Excel существует две формулы для расчёта NPV :

«=ЧПС(i;CF 0 :CFn )». Формула включена в программе по умолчанию. В этой формуле, как видите, не учитываются временные промежутки. Считается, что выплаты происходят периодически через одинаковые промежутки времени. Ставка, задаваемая в формулу, подразумевается соответствующей промежуткам времени между платежами. Поэтому, если мы рассчитываем NPV по ежемесячному потоку платежей, то нужно использовать месячную процентную ставку. В английском офисе функция называется по-другому - «npv»;

«=ЧИСТНЗ(i;CF 0 :CFn ;t0 :tn )». Для включения формулы требуется подключить надстройку «Пакет анализа». Как видите, эта формула уже учитывает даты, в которые происходят платежи, в результате формула даёт более точный результат. Процентная ставка в этой формуле считается годовой. В английском офисе функция называется по-другому - «xnpv».

Внутренняя норма доходности проекта (IRR)

Данный показатель также носит названия «Внутренняя норма рентабельности», «Внутренняя ставка дисконтирования» и «Internal Rate of Return ».

Это та процентная ставка i , при которойNPV = 0 .

Находится она путём решения уравнения:

CF n | |||||||||||

NPV = | |||||||||||

1 i tn − t0 | |||||||||||

∑n = 0 | |||||||||||

или, из формулы (4.4.11): | |||||||||||

NPV =− IC∑ | IC = ∑ | ||||||||||

n= 1 | n= 1 | ||||||||||

При расчёте различных вариантов вложения денег IRR позволяет принять решение о том, какой из проектов более выгоден. Однако принимать решение только на основеIRR некорректно. В частности это вызвано тем, как находитсяIRR . Очевидно, что вывести формулу для расчётаIRR путём решения уравнения (4.4.12) не представляется возможным. Более того, из-за того, что у нас 1IRR возводится в степеньn , у уравнения может быть несколько решений (могут получиться не только положительные и отрицательные, но и комплексные числа). Например, если у нас поток платежей состоит из 3-х членов, то формула (4.4.12) примет вид:

CF n | |||||||||

IC = ∑ | |||||||||

n= 1 | 1 IRR на практике пользуются численными методами. Чаще всего - методом последовательного приближения. Идея метода заключается в том, что в формулу подставляется предполагаемое значение IRR 0 , рассчитываетсяNPV . Если он оказывается меньше 0, то берётся значениеIRR 1 , большее предыдущего на какую-то величину и снова рассчитываютNPV . Если он оказывается больше нуля, то берут ставку между первыми двумя. И так продолжают до тех пор, пока значениеNPV ε . На практикеNPV всегда либо чуть больше, либо чуть меньше 0, так как подобрать значениеIRR , при которомNPV = 0 невозможно, да и слишком затратно по времени... При этом то, какую ставку взять на следующем шаге может быть определено, например, следующей формулой:

На рисунке 30 изображена связь между NPV иIRR для стандартного потока платежей. Видно, что чем выше ставкаIRR , тем меньше будет приведённая стоимость потока. Фактически получаемая величинаIRR может быть трактована как та ставка, по которой можно взять кредит для того, чтобы наш проект окупился и стал безубыточным. В MS Excel существует две формулы для расчёта IRR : Рисунок 30: IRR и её связь с NPV | ||||||||

Чистый дисконтированный доход - показатель, позволяющий оценить инвестиционную привлекательность проекта. Основываясь на величине чистого дисконтированного дохода, инвестор может понять, насколько обоснованными являются его первоначальные капиталовложения с учетом запланированного уровня доходности проекта, не дожидаясь его завершения.

Чистый дисконтированный доход: формула

В общем порядке величина чистого дисконтированного дохода определяется как сумма всех дисконтированных значений потоков будущих платежей, приведенных к сегодняшнему дню, и определяется следующим образом:

NPV = - IC + Ʃ CFt/ (1 + r)ᵗ,

NPV - величина чистого дисконтированного дохода;

IC - первоначальные инвестиции;

CFt - потоки денежных средств в конкретный период срока окупаемости проекта, которые представляют собой суммы притоков и оттоков денежных средств в каждом конкретном периоде t (t = 1...n);

r - ставка дисконтирования.

В зависимости от значения данного показателя инвестор оценивает привлекательность проекта. В случае если:

1. NPV > 0, то инвестиционный проект выгоден, инвестор получит прибыль;

2. NPV = 0, то проект не принесет ни прибыли, ни убытка;

3. NPV < 0, проект невыгоден и сулит инвестору убытки.

Учет инфляции при расчете чистого дисконтированного дохода

В связи с тем, что в некоторых ситуациях инфляционные колебания невозможно нивелировать на практике, возникает вопрос о том, каким образом отразить влияние инфляции на показатель чистого дисконтированного дохода. Наиболее распространенным решением данной проблемы является корректировка дисконта на прогнозируемый уровень инфляции.

При этом процентная ставка будет рассчитываться следующим образом:

R = (1 + r) × J,

R - дисконтная ставка с учетом инфляции;

r - дисконт;

J - уровень инфляции.

Таким образом, чем выше уровень инфляции, прогнозируемый на время реализации проекта, тем ниже должна быть доходность проекта, чтобы после дисконтирования проект не стал убыточным.

Чистый дисконтированный доход: пример расчета

Предположим, что инвестор хочет модернизировать систему автоматизации производственного процесса. Предполагается, что сумма затрат на перевооружение конвейера составит 50 000,00 руб. При этом планируется увеличение объемов производства за счет нового оборудования, как следствие - увеличение объемов продаж в течение ближайших 5 лет. Приток денежных средств за 1-й год составит 45 000,00 руб., за 2-й год - 40 000,00 руб., за 3-й год - 35 000,00 руб., за 4-й год - 30 000,00 руб., за 5-й год - 25 000,00 руб. Необходимая норма прибыли - 10%. Расчет приведенной стоимости проекта представлен в таблице.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Чистая приведенная стоимость (CFt) |

|

Чистый дисконтированный доход (NPV)м |

|||

Исходя из того, что показатель NPV положительный, можно сделать вывод о том, что данный проект рентабелен.

Однако ситуация изменится в худшую сторону, если предположить, что инфляция на протяжении всех 5 лет будет держаться на уровне 8%.

|

Период (t),год |

Денежный поток (CF) |

Дисконт (r) |

Уровень инфляции, (J) |

Чистая приведенная стоимость (CFt) c учетом инфляции |

|

Чистый дисконтированный доход (NPV) |

||||

В целом чистый дисконтированный доход остался в пределах положительных значений, значит, проект все также принесет инвесторам прибыль. Однако по сравнению с первым вариантом, где инфляция не была учтена, отдача от первоначальных вложений с учетом дисконтированной стоимости поступлений от продажи новой продукции стала значительно ниже.

Итоги

Принимая решение о выгодном вложении денежных средств, высвобожденных из делового оборота, инвестор должен сделать выбор в пользу наиболее доходного проекта. На основании расчета чистого дисконтированного дохода сравнивать несколько вариантов с разными сроками окупаемости становится удобнее.

Экономистами компании производится моделирование кругооборота инвестированного капитала. В целях построения моделей используются методологии cash flow и дисконтирования денежных потоков. Базовым параметром финансовой модели бизнес-плана проекта является NPV, который мы рассмотрим в настоящей статье. Данный критерий пришел в экономический анализ в начале девяностых годов и до наших дней занимает первую позицию в комплексной и сравнительной оценке проектов.

Основы оценки эффективности проектов

Перед тем, как мы перейдем непосредственно к осмыслению NPV (net present value), хотелось бы кратко восстановить в памяти основные моменты оценочной методологии. Ее ключевые аспекты позволяют наиболее грамотно рассчитать группу показателей эффективности проекта, включая и NPV. Среди участников проекта главной фигурой, заинтересованной в оценочных мероприятиях, является инвестор. Его экономический интерес основан на осознании допустимой нормы дохода, который он намерен извлечь из действий по размещению средств. Инвестор действует целенаправленно, отказывая себе в потреблении располагаемых ресурсов, и рассчитывает на:

- возврат вложенных средств;

- компенсацию за свой отказ в будущие периоды;

- лучшие условия в сравнении с возможными альтернативами вложений.

Под нормой дохода, выгодной для инвестора, мы будем понимать минимально допустимое соотношение приращения капитала в форме чистой прибыли компании и сумм инвестиций в ее развитие. Это соотношение в течение проектного срока должно, во-первых, компенсировать обесценение средств из-за инфляции, возможные потери в связи с наступлением рисковых событий, во-вторых, обеспечить премию за отказ от текущего потребления. Размер этой премии соответствует предпринимательским интересам инвестора.

Мерой предпринимательского интереса служит прибыль. Лучшим прообразом механизма формирования прибыли для целей оценки инвестиционного проекта является потоковая методология отражения денежных средств (ДС) с позиции доходной и расходной частей. Эта методология именуется в западной управленческой практике cash flow (CF или кэш флоу). В ней доход заменяется понятиями «поступления», «притоки», а расходы – «выбытие», «оттоки». Фундаментальными понятиями кэш флоу относительно инвестиционного проекта являются: денежный поток, расчетный период и шаг (интервал) расчета.

Денежный поток для целей инвестиций показывает нам поступления ДС и их выбытия, возникающие в связи с проектной реализацией во время всей продолжительности расчетного периода. Период времени, в течение которого существует необходимость отслеживания денежных потоков, генерируемых проектом и его результатами, для оценки эффективности инвестиций называется расчетным периодом. Он представляет собой продолжительность, которая может выходить за временные рамки инвестиционного проекта, включая переходный и эксплуатационный этапы, вплоть до завершения жизненного цикла оборудования. Интервалы (шаги) планирования обычно исчисляются годами, в отдельных случаях для небольших проектов может быть применена помесячная интервальная разбивка.

Методы расчета чистого дохода

Большое значение для расчета NPV и других показателей проекта имеет то, как формируется доход и расход в форме притоков и оттоков ДС. Методология кэш-флоу может быть применена в обобщенном или в локализованным по группам потоков денежных средств виде (в операционном, инвестиционном и финансовом разрезах). Именно вторая форма представления позволяет удобно вычислить чистый доход как наиболее простой параметр оценки эффективности. Далее вашему вниманию представляется модель взаимосвязей классической группировки потоков ДС и группировки по предметно-целевому признаку.

Схема двух вариантов группировок потоков ДС с взаимосвязями

Природа содержания экономического эффекта инвестиций выражается в сравнении совокупных притоков и оттоков денежных средств на каждом расчетном шаге проектной задачи. Чистый доход (CF или ЧД) рассчитывается для соответствующего интервального значения i. Ниже размещены формулы расчета данного показателя. Динамика ЧД из проекта в проект практически всегда повторяется. Первые один-два шага значение ЧД имеет отрицательное значение, потому что результаты операционной деятельности не способны перекрыть размер выполненных инвестиций. Затем знак меняется, и в следующие периоды чистый доход растет.

Формула расчета чистого дохода за период i

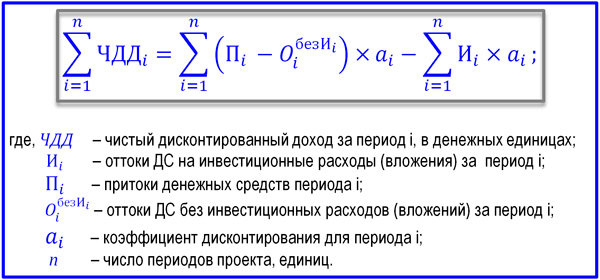

Стоимость ДС в течение времени меняется. Это связано не только с инфляцией, но и с тем, что сами деньги способны приносить определенный доход. Поэтому ЧД следует приводить к моменту старта проекта за счет процедуры дисконтирования, которая использует метод чистой приведенной стоимости. Благодаря ему ЧД получает статус нового показателя, именуемого «чистый дисконтированный доход» или «чистая приведенная стоимость». Нас интересует здесь уже не пошаговый, а совокупный дисконтированный денежный поток. Его формула представлена ниже.

Формула суммарного дисконтированного потока ДС

Параметрам « », «дисконтированный денежный поток», «коэффициент дисконтирования» будет посвящен отдельный материал, раскрывающий их финансово-экономическую природу. Замечу лишь, что ориентирами для значения r в проекте могут служить уровни показателя WACC, ставки рефинансирования ЦБ или норма дохода для инвестора, способного обеспечить себе более выгодные альтернативные вложения. Суммарный дисконтированный денежный поток можно интерпретировать и рассчитать на его основе чистый дисконтированный доход (ЧДД).

Формула ЧДД

ЧДД показывает нам, какую величину денежных средств инвестор сможет получить после того, как размер инвестиций и приведенных к начальному моменту регулярных оттоков будет покрыт приведенными же притоками. Показатель «чистый дисконтированный доход» служит удачной репликой западного показателя NPV, получившего широкое распространение в России в период «бума» бизнес-планирования. У нас в стране данный показатель называют также «чистая текущая стоимость». И англоязычная, и русскоязычная интерпретации показателя NPV имеют одинаковое распространение. Ниже показана формула ЧДД.

Формула ЧДД для целей оценки эффективности проектного мероприятия

Чистая приведенная стоимость, представленная в формуле, является предметом многочисленных споров профессионалов-практиков. Я не претендую на владение истиной, но полагаю, что отечественным методологам предстоит внести некоторую ясность в ряд вопросов и, возможно, даже подправить учебники. Выражу лишь пару замечаний относительно основных нюансов.

- Для расчета показателя «чистая текущая стоимость» следует опираться на классическое понимание чистого денежного потока (NCF) как совокупности операционного, инвестиционного и финансового потоков. Но инвестиционные вложения следует выделять из NCF, поскольку коэффициенты дисконтирования по здравому смыслу могут быть различными для двух частей данной формулы.

- При расчете NPV (ЧДД) из состава NCF нужно исключить дивиденды, связанные с проектом, поскольку они служат формой изъятия итогового дохода инвестора и не должны влиять на значение NPV проекта.

Чистая текущая стоимость, исходя из указанных замечаний, может иметь несколько интерпретаций формулы, одной из которых является вариант, когда ставка дисконтирования применительно к размеру инвестиций основана на WACC или проценте инфляции. В то же время, базовая часть NCF, приведенная к начальному периоду по ставке нормы дохода, существенно больше снижает чистый дисконтированный доход. Повышенные требования инвестора к уровню ставки r имеет свои последствия, и чистая приведенная стоимость уменьшается или вовсе выходит на отрицательные значения.

Чистая текущая стоимость не является исключительным показателем эффективности и не подлежит рассмотрению изолировано от группы других критериев. Тем не менее, ЧДД представляет собой главный параметр оценки за счет его способности выразить экономический эффект проекта. Даже если показатель оказывается немногим выше нуля, проект уже можно считать эффективным. Формула расчета NPV в традиционном виде западной школы управления представлена далее.

Формула показателя чистой текущей стоимости проекта

Пример расчета ЧДД

Как мы установили, коэффициент дисконтирования несет в себе ожидания инвестора по доходам от проекта. И если за расчетный период все расходы по проекту покрываются доходами с учетом дисконтирования, мероприятие способно удовлетворить эти ожидания. Чем раньше такой момент наступает, тем лучше. Чем выше чистая текущая стоимость, тем проект эффективнее. ЧДД показывает, на какой дополнительный доход инвестор может рассчитывать. Рассмотрим конкретный пример расчета NPV. Основными его исходными условиями являются:

- значение расчетного периода – 6 лет;

- выбранный шаг планирования – 1 год;

- момент стартовых инвестиций соответствует началу шага «0»;

- потребность в получении заемных средств проигнорирована, для простоты считаем, что инвестиции осуществлены за счет собственного капитала фирмы, т.е. CF от финансовой деятельности не учитывается;

- рассматриваются два варианта ставки дисконтирования: вариант А, где r=0,1; вариант В, где r=0,2.

Все исходные данные по инвестициями и операционному CF по годам проекта приведены в представленной таблице.

Данные примера расчета ЧДД проекта

В результате заполнения трех нижних строк таблицы мы имеем возможность рассчитать показатели.

- Чистый доход проекта, он составил сумму 3.000 тыс. рублей (-300+200+600+1100+1900+2500-3000).

- Чистая приведенная стоимость для r=0,1, составившая значение 687 тыс. рублей (-272+165+451+751+1180+1412-3000).

- Для ставки дисконтирования r=0,2 составляет сумму -634 тыс. рублей (-250+139+347+530+763+837-3000).

Если сравнить три полученных значения, то напрашивается вывод, что при ставке доходности в 10% проект можно считать эффективным, в то время как требования инвестора о ставке в 20% исключает данное мероприятие из зоны его интересов. Такое происходит достаточно часто. В последние годы в нашей экономике значение реальной нормы доходности неуклонно снижается, поэтому стратегических инвесторов приходит относительно немного, в основном – спекулятивные.

В настоящей статье мы рассмотрели самый популярный показатель оценки, анализа экономической эффективности инвестиций и проектной практики – ЧДД. При расчете показателя используется метод чистой текущей стоимости, позволяющий скорректировать денежные потоки, сформированные в проекте на изменение временной стоимости денег. Преимуществом данного критерия является его способность находить адекватный экономическим реалиям эффект вложений, а недостатком – его близость к субъективному воззрению инвестора на уровень ожидаемой доходности.

В современной экономической терминологии довольно часто можно встретить такой термин, как «чистая приведенная стоимость», означающий расчетную величину, которая используется при сравнении различных вариантов капиталовложений.

Одним из наиболее важных и распространенных решений, принимаемых субъектами хозяйствования, является вопрос инвестиций в другие предприятия. Так, ежегодно миллионы рублей вкладываются в заводы либо их оборудование, которое будет функционировать и приносить дополнительную прибыль на протяжении многих десятилетий. средств в будущем, который способны принести инвестиции, зачастую отличается некоторой неопределенностью. А если заводы или фабрики уже построены и не приносят ожидаемой прибыли, то инвестор уже не сможет их разобрать и перепродать с целью компенсации инвестиций. В этом случае субъект хозяйствования (вкладчик) несет безвозвратные убытки.

Терминология

Чистая приведенная стоимость характеризует текущую сумму денежных ресурсов, необходимую для получения в будущем дохода, эквивалентного своему аналогу, полученному от реализации конкретного инвестиционного проекта. Например, существует ставка по депозиту 10%, тогда 100 рублей принесут 110 рублей в конце года. С позиции анализа экономической эффективности от вклада в 100 рублей на депозит или в инвестиционный проект, способный принести те же 110 рублей, приведенная стоимость будет одинакова.

Коэффициенты дисконтирования

Чистая текущая стоимость может быть достоверно определена только в том случае, если правильно будет подобрана норма дисконтирования. Исходя из значения этого показателя, можно найти соответствующие коэффициенты за период, по которому проводится анализ.

Только в результате определения стоимости приходов и расходов денежных потоков чистая текущая стоимость может быть определена в виде разности между этими двумя значениями. В результате данный показатель может быть и положительный, и отрицательный.

Остановимся подробнее на ее значениях:

- положительное значение покажет, что в расчетном периоде денежные поступления в дисконтном выражении превысят аналогичную сумму вложений, а это способствует увеличению ценности субъекта хозяйствования;

- отрицательное значение показывает отсутствие желаемой нормы прибыли, что приводит к определенным убыткам.

Рассмотрение альтернативных вариантов вложений

Зачастую инвесторы перед вложением собственных средств в тот или иной проект задают себе вопрос: какую нужно использовать предприятию при расчете чистой текущей стоимости? Ответ зависит от наличия альтернативных возможностей вложения денежных средств. Например, иногда вместо некоторого варианта инвестиционных вложений предприятие использует свои финансовые ресурсы для приобретения иного вида капитала, способного принести большую прибыль. Либо субъект хозяйствования приобретает облигации, которым свойственно гарантированное наличие собственной доходности.

Инвестиции с равными уровнями риска

Существует такое понятие, как «подобные» инвестиции. Это вложения, обладающие равным уровнем риска. Из теории известно, что чем выше риск у инвестиций, тем выше уровень дохода, а соответственно, и чистая текущая стоимость. Поэтому альтернативное инвестирование в данный проект - доход, по которому существует вероятность получения его в таких же размерах с вложением средств в иной проект либо актив с таким же уровнем риска.

Для оценки степени риска инвестиций необходимо предположить наличие существования проекта, не связанного ни с каким любым риском. Тогда в качестве вложений принимается безрисковый доход. Примером такого дохода служит приобретение государственных облигаций. При расчете проекта на десять лет субъект хозяйствования сможет воспользоваться ежегодной процентной ставкой по соответствующим государственным облигациям.

Подытоживая изложенный материал, необходимо отметить, что данный экономический показатель довольно успешно помогает инвестору в определении целесообразности вкладывать свободные средства в то или иное производство.