Операции с валютными средствами физических лиц. Организация деятельности банка по обслуживанию физических лиц

Виды услуг по обслуживанию физических лиц

Прежде чем рассматривать виды услуг по обслуживанию физических лиц, необходимо уточнить кто же такие физические лица? В это понятие включается население и граждане, занимающиеся деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуальных предпринимателей.

Современный коммерческий банк выполняет различные операции по обслуживанию, как юридических лиц, так и физических лиц. Они выступают как специфические учреждения, которые с одной стороны привлекают временно свободные средства субъектов хозяйствования и населения, а с другой стороны удовлетворяют за счет этих привлеченных средств разнообразные потребности как физических, так и юридических лиц.

Проводимые операции по обслуживанию физических лиц можно представить в таблице 1.1 – операции для населения, в таблице 1.2 – операции для индивидуальных предпринимателей.

Таблица 1.1

Операции по обслуживанию населения.

Продолжение табл. 1.1

Теперь рассмотрим подробнее каждый вид операций.

1. Депозитные операции.

Депозитные операции - это операции банка по привлечению средств населения во вклады до востребования и на определенный срок. Депозитные счета могут быть самыми разнообразными.

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента. Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностью производить расчеты, совершать платежи и получать денежные средства в свое распоряжение при посредничестве банка.

Депозиты до востребования являются самым дешевым источником образования банковских ресурсов. В связи с высокой мобильностью средств остаток на счетах до востребования не постоянен, иногда крайне изменчив. Возможность владельца счета в любой момент изъять средства требует наличия в обороте банка повышенной доли высоколиквидных активов за счет сокращения доли менее ликвидных, но приносящих высокие доходы активов. В силу этих причин по остаткам на счетах до востребования банки уплачивают владельцам достаточно низкий процент или же вообще не начисляют никакого дохода.

Срочные вклады - это депозиты, привлекаемые банками на определенный срок. Различают собственно срочные вклады и срочные вклады с предварительным уведомлением.

Собственно срочные вклады подразумевают передачу средств в полное распоряжение банка на срок и условиях по договору, а по истечении этого срока срочный вклад в любой момент может быть изъян владельцем. Размер вознаграждения, выплачиваемый клиенту по срочному вкладу, зависит от срока, суммы депозита и выполнения вкладчиком условий договора. Чем длительнее сроки и (или) больше сумма вклада, тем больше размер вознаграждения. Действующая практика предусматривает оформление срочных вкладов на сроки до 30 дней; от 31 дня до 90 дней; от 91 дня до 180 дней; от 181 дня до 1 года; от1 года до 3 лет; свыше 3 лет. Такая детальная градация стимулирует вкладчиков к рациональной организации собственных средств и помещению во вклады, а также создает банкам условия для управления своей ликвидностью.

Вклады с предварительным уведомлением об изъятии средств означают, что об изъятии вклада клиент должен заранее оповестить банк в определенный по договору срок. В зависимости от срока уведомления определяется и процентная ставка по вкладам.

Сумма срочного вклада устанавливается круглыми суммами и должна быть неизменна в течение всего срока действия договора, (исключение может составлять разновидность срочного вклада - срочный вклад с дополнительными взносами). Срочные вклады не используются для осуществления текущих платежей.

2. Кредитные операции.

Выдача кредитов является одним из основных видов деятельности коммерческих банка. Банки наряду с кредитованием юридических лиц занимаются кредитованием населения. Банки предоставляют потребительский кредит, который служит средством удовлетворения различных нужд населения.

Кредитование банком индивидуальных заемщиков позволяет не только рационально использовать временно свободные денежные средства вкладчиков, но и имеет большое социальное значение, так как способствует удовлетворению жизненно важных потребностей населения в товарах длительного пользования, различных услугах и т. п.

Можно выделить ряд существенных признаков кредитования населения. Прежде всего, кредиты носят коммерческий характер, т. е. банки, стараются подешевле приобрести кредитные ресурсы и выдать их на более высоких процентных условиях; основной формой обеспечения кредита является залог имущества; кредиты, часто носят дружеский характер, что отрицательно влияет на общее благосостояние общества и, следовательно, сами банки страдают.

Кредитование населения осуществляется при соблюдении тех же принципов кредитования, а именно: срочности, платности, возвратности, обеспеченности.

Наиболее реальными формами обеспечения являются:

залог имущества (недвижимость, авто- аудиотехника, ценные бумаги);

гарантия и поручительство;

страхование.

Банки предоставляют следующие виды потребительского кредита:

1. кредит на неотложные нужды

3. ломбардный кредит.

Кредит на неотложные нужды (текущие цели) выдается гражданам, имеющим самостоятельный доход. На практике этот кредит может быть использован на любые цели, поскольку никакого отчета о расходовании денежных средств заемщик давать не должен. Процентная ставка по кредиту зависит от ставки рефинансирования.

В целях оказания помощи гражданам в строительстве (реконструкции) и приобретения жилья, банкам разрешено выдавать следующие виды жилищных кредитов:

кредит на строительство индивидуального жилья - предоставляется при наличии земельного участка и решения районной администрации о выделении земельного участка под застройку индивидуального жилья;

кредит на покупку индивидуальных жилых домов, садовых домиков, домов в сельской местности - выдается при наличии дома и справки-счета, подтверждающей предстоящее совершение операций по купле-продаже;

кредит на капитальный ремонт и реконструкцию индивидуального жилого дома, садового домика - выдается при наличии дома, требующего ремонта или реконструкции, решения районной администрации, с также сметы предстоящих расходов.

К потребительскому кредиту относится и ломбардный кредит. Ломбардные кредиты предоставляются населению под залог предметов личного пользования и домашнего потребления. Размер ссуды зависит от вида закладываемых вещей, их рыночной стоимости и установленного предела залогового обеспечения. Ссуда выдается на срок от 2 дней до 2 месяцев. Помимо этого устанавливается 1 льготный месяц, по истечении указанного срока вещь реализуется.

3. Валютные операции

Валютные операции - это операции, связанные с переходом права собственности на валютные ценности (иностранная валюта, ценные бумаги в иностранной валюте - акции, облигации, чеки, векселя, аккредитивы и т. д.); с использованием в качестве средства платежа в иностранной валюте и ценных бумагах, выраженных в иностранной валюте, в качестве средства платежа; с ввозом и пересылкой в РФ из-за границы и вывозом и пересылкой за границу валютных ценностей.

Согласно инструкции ЦБ РФ № 27 от 27.05.95 г. «О порядке организации работы обменных пунктов на территории РФ, совершения и учета валютно-обменных операций уполномоченными банками» физические лица могут совершать валютно-обменные операции только через обменные пункты либо через операционные кассы коммерческого банка.

Коммерческие банки проводят следующие виды валютных операций:

покупку (продажу) наличной иностранной валюты за наличные рубли;

покупку (продажу) платежных документов в иностранной валюте за наличные рубли;

прием на инкассо наличной иностранной валюты и платежных документов в иностранной валюте;

прием на экспертизу денежных знаков иностранных государств, подлинность которых вызывает сомнение;

выдача иностранной валюты по пластиковым карточкам;

размен денежных знаков иностранных государств;

покупка неплатежеспособного денежного знака иностранного государства;

открытие и ведение счетов в свободно конвертируемой валюте;

прочие операции.

4.Операции с пластиковыми карточками.

Пластиковая карта представляет собой пластиковый жетон, содержащий информацию о владельце и его денежном счете, и позволяющий оплачивать товары и услуги без наличных денег.

Есть карточки 3-х типов: кредитные, дебетные, смешанные.

Дебетная карточка обслуживает возможность платежа при наличии средств на текущем карточном счете клиента. Российские банки выпускают в основном дебетные карточки, избавляющие от риска потери денежных ресурсов банка, который возможен при использовании кредитной карты. Дебетные карты выпускают системы OPIUM CARD, STB CARD, UNION CARD. Хабаровским клиентам предлагает дебетную карту Региобанк.

Кредитная карта означает выдачу клиенту ссуды, причем с автоматически возобновляемым лимитом. Получение кредитной карты связано с заключением договора между банком-эмитентом и клиентом. В договоре содержаться условия о сумме лимита, размере процента, ежегодной плате за пользование картой, периоде льготного пользования и пр.

Внедрение кредитных карт на российском ранке только начинается. Первой рублевой кредитной карточкой стала карта системы Ort Card. Она выдается под денежный залог. Возврат залога производится двумя путями - в виде торговых скидок и по истечении срока залога.

Кредитную карту первоклассным клиента предлагает и АКБ «Региобнк» г. Хабаровска.

Смешанная карточка - среднее между дебетной и кредитной: допускается овердрафт текущего счета (величина которого оговаривается заранее). Клиент может использовать для платежа средств больше, чем на текущем счете. В этом случае смешанная карта играет роль кредитной.

Банки предлагают населению различного вида пластиковые карточки.

Личные карты - держатели карт получают ее сами и распоряжаются самостоятельно.

Семейные карты - к одной (главной карте) привязываются карты членов семью, с помощью которых члены семьи могут распоряжаться средствами в пределах, которые определяет «главная» карта.

Зарплатная карта - предназначена для зачисления заработной платы сотрудникам фирм. Как правило, на этом предприятии банк устанавливает банкомат или организует пункт по выдаче наличных.

Банк открывает сотрудникам предприятия карточные счета и ведет карточки, на которые предприятие ежемесячно перечисляет зарплату. Работники получают карточку бесплатно и могут рассчитываться в широкой сети магазинов или снять наличные в банке или банкоматах.

Частное лицо получает карточку на основе заявления на обслуживание и договора. Договор фиксирует условия оплаты с карточного счета (виды платежей, минимальный остаток, банковский процент на остаток счета, возможность овердрафта); условия пополнения карты и погашения обязательств перед банком (источник пополнения карты, процент за пользование банковским кредитом, комиссионные отчисления) и пр.

Клиенты посещают магазины, мастерские, расплачиваются за бензин, получают наличные, совершают сделки, в которых их карточные счета дебетуются (остаток на карточном счете уменьшается).

Выгодность использования карточек очевидна. Население избавляется от массы наличных купюр. Торговая сеть повышает скорость обслуживания и расчетов за товар, сокращает затраты на работу с наличностью. Банки получают новых клиентов, дополнительные доходы и значительные кредитные ресурсы.

5. Прочие операции.

5.1. Расчетно-кассовое обслуживание.

Перспективным направлением современного коммерческого банка по обслуживанию населения является развитие безналичных расчетов граждан с торговыми, коммунальными и другими предприятиями. Сегодня банки выполняют широкий круг расчетно-кассовых операций: принимают платежи от населения в пользу предприятий, организаций, учреждений, а также в доход государственного и местного бюджета; производят по поручению вкладчиков безналичные расчеты по платежам; предоставляют клиентам технику, принадлежащую банку, для пересчета денежной наличности как при получении из банка, так и при сдаче.

Кроме того, к этому направлению деятельности можно отнести инкассовые, аккредитивные и переводные операции.

Инкассовые операции - это операции, при посредстве которых по поручению своего клиента получает деньги по денежным и товарно-расчетным документам. На инкассо принимаются ценные бумаги (векселя, чеки), иностранная валюта. Совершая инкассовую операцию, банк взимает комиссию, размер которой зависит от вида операции. К числу инкассовых документов относятся также облигации и купоны к ним; акции и ипотеки.

Аккредитив - это поручение о выплате определенной суммы лицу при выполнении указанных в аккредитивном письме условий.

Переводные операции заключаются в перечислении внесенных в банк денег получателю, находящемуся в другом месте. Они осуществляются путем посылки банковского чека или перевода денег банку-корреспонденту.

Кассовое обслуживание заключается в приеме (выдаче) наличных денежных средств во вклады (с вкладов), выдача наличных денежных средств по пластиковым карточкам через банкоматы или кассу банка, зачисление наличных денежных средств на счет для их дальнейшего перечисления по поручению клиента. За осуществление кассового обслуживания банк также взимает плату.

5.2 . Доверительные операции

Доверительные операции - это операции по управлению средствами клиента, осуществляемые от своего имени и по поручению клиента на основании договора с ним.

Доверительные операции физическим лицам разнообразны, поскольку у каждого клиента свои особенности. Однако российские банки практикуют в своей деятельности ограниченный набор доверительных услуг. Банки предлагают физическим лицам следующие виды доверительных услуг:

распоряжение наследством;

опекунство и обеспечение сохранности имущества.

Кратко остановимся на рассмотрении каждого.

Распоряжение имуществом

Доверительные операции для физических лиц включают распоряжение имуществом клиента после его смерти в соответствии с письменным завещанием или по распоряжению суда. Тот, кто распоряжается наследством лица, именуется распорядителем и назначается судом. Тот, кто оставляет завещание указывает в нем исполнителя завещания - нередко траст-отдел коммерческого банка.

Если существенную часть наследства образует недвижимость, урожай на корню или скот, то необходимо проинвентаризовать и позаботиться об их сохранности. Если необходимо продать предприятие, важно выбрать удачный момент для продажи, чтобы получить приемлемую цену.

Кроме того, исполнитель должен оказывать семье покойного различного рода услуги. В его обязанности может входить организация похорон. Во многих случаях семье могут срочно понадобиться наличные деньги, о чем может позаботиться траст-отдел.

В общем, функции по распоряжению наследством могут включать: получение решения суда; выявление всего наследства; обеспечение его сохранности; реализация по разумным ценам имущества, не подлежащего длительному хранению, уплата административных расходов и налогов; решение проблем, связанных с уплатой долгов; раздел имущества в соответствии с завещанием.

Опекунство и обеспечение сохранности имущества

Необходимость опекунства обусловлена желанием лица, оставившего наследство, не допустить расточения собственности несовершеннолетним наследником или же решением суда, поручающего опекунство доверенному лицу в случае утраты владельцем собственности физической способности управления имуществом.

Опекунство и обеспечение сохранности имущества, коммерческие банки осуществляют в двух видах: как опекуны собственности и как опекуны индивида. При сохранности имущества преследуется цель не допустит его утраты. Необходимость в этом возникает, когда владелец собственности становится физически неспособным управлять имуществом.

5.3 Услуги по хранению ценностей

Услуги по хранению ценностей могут выступать в виде предоставления в распоряжение клиента сейфа или приема ценностей клиента на хранение в стальной камере.

Сейф предоставляется клиенту на условиях аренды, а доступ к нему получает только сам клиент или его доверенное лицо по предъявлению специального удостоверения.

Принимая ценности на хранение в сейф, банк не предоставляет клиентам права свободного доступа к ним. В этом случае банк выполняет своего рода агентские функции.

В договоре, который заключается при аренде, а это общепринятая практика, банк берет на себя обязательства хранить в тайне не только информацию о содержимом абонированного сейфа, но и о самом факте аренды. В общем случае даже сам банк остается в неведении относительно того, что вы храните. Исключение составляет только случай открытого депозитария с обязательной описью вложения. Кроме того, независимо от условий аренды, клиента банк предупреждает об ответственности за хранение запрещенных законом предметов и веществ.

Условия аренды сейфовых ячеек, предлагаемые разными банками, довольно сильно отличаются друг от друга. Сумма зависит от размера ячейки и срока аренды. Минимальный срок варьируется от одних суток до одного месяца.

Любая сейфовая ячейка имеет два замка, один из которых может открыть только клиент, а другой - только представитель банка. Так что в одиночку ни тот, ни другой открыть ее не смогут.

5.4 Прочие услуги

Банки могут предоставлять своим клиентам различные консультационные услуги. Эти услуги должны предоставляться банками не столько ради получения дополнительной прибыли, сколько ради разъяснения клиентам тонкостей банковского дела, новых видов услуг, что, несомненно, увеличивает как число клиентов, так и частоту их обращения за услугами в банк.

Важным видом консультационных услуг являются дополнительные услуги при осуществлении кредитно-расчетного обслуживания.

Банки, обладающие современными средствами телекоммуникаций, компьютерной связью, имеют всегда достаточное количество разнообразной коммерческой и некоммерческой информации. Наряду с этим банк, оказывая различные услуги своим клиентам (особенно, связанные с предоставлением кредитов), получает от них достаточно разнообразных сведений, предоставляющих собой ценную информацию. Важным источником получения информации выступает также обмен ею между другими банками.

На этой основе могут создаваться развитые базы данных, за доступ, к которым клиенты должны предоставлять банку, определенную плату. Кроме того, возможность пользования информационными услугами, как правило, значительно расширяет базу клиентов банка, поскольку создает дополнительные удобства для них: получил информацию, совершил сделку, и все, - не выходя из банка.

Страница 1

Рассматривая различный спектр услуг предоставляемых российскими банками необходимо отметить, что обслуживание физических лиц является одним из основных направлений деятельности банка. В условиях жесткой рыночной конкуренции коммерческим банкам необходимо, опираясь на традиционные методы обслуживания, разрабатывать перспективные направления в данной области. Далее рассмотрим более подробно такие направления обслуживания клиентов коммерческими банками как:

Депозитные операции;

Банковское кредитование;

Расчетно-кассовое обслуживание;

Трастовые услуги;

Трансграничные операции;

Организация платежного оборота пластиковых карт;

Хранение ценностей.

1) Депозитные операции банков- это операции банков по привлечению денежных средств физических лиц во вклады на определенный срок либо до востребования .

Вклад - денежные средства в валюте Российской Федерации или иностранной валюте, размещаемые физическими лицами в целях хранения и получения дохода. Доход по вкладу выплачивается в денежной форме в виде процентов. Вклад возвращается вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором .

Основные нормативные акты, регулирующие депозитные операции:

– Федеральный закон РФ «О банках и банковской деятельности» от 02.12.1990 №395-1, в ред. от 27.12.2009;

– Гражданский кодекс РФ: ст. 834 – 844 (глава 44), ст. 845 – 860 (глава 45);

– Положение ЦБ РФ № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.98.

По форме изъятия депозиты принято подразделять на 3 группы:

* срочные депозиты;

* депозиты до востребования;

* сберегательные вклады населения.

Данную классификацию депозитов более подробно можно представить схематично на рисунке 2.

Рис. 2. Классификация депозитов коммерческого банка по форме изъятия

Депозиты до востребования представляют собой средства, которые могут быть востребованы в любой момент без предварительного уведомления банка со стороны клиента . К ним относятся средства на текущих, расчетных, бюджетных и прочих счетах, связанных с совершением расчетов или целевым использованием средств.

Вклады до востребования в своей основе нестабильны, что ограничивает сферу их использования коммерческими банками. По этой причине владельцам счетов выплачивается низкий процент или он вообще не выплачивается. В условиях возросшей конкуренции по привлечению вкладов коммерческие банки стремятся привлечь клиентов и стимулировать прирост вкладов до востребования путем предоставления дополнительных услуг владельцам счетов, а также повышая качество их обслуживания.

С помощью вкладов до востребования решается задача получения прибыли банком, так как они самый дешевый ресурс, а затраты по обслуживанию расчетных и текущих счетов клиентов минимальны . У большинства коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. Однако оптимальным считается удельный вес этих средств в ресурсах банка до 30-36 % . В России же доля этих средств гораздо выше. Увеличение доли депозитов до востребования в финансовых ресурсах банка уменьшают его процентные расходы и позволяют получить более высокую прибыль от использования этих средств в банковских активах. Но вместе с тем расчетные счета – это самый непредсказуемый элемент пассивов. Поэтому высокая их доля в заемном капитале очень сильно ослабляет ликвидность банка. В связи с этим важной задачей управления является определение оптимальной структуры депозитной базы банка.

Бакалавр

Поволжский Государственный Университет Сервиса

Иноземцева Елена Юрьевна, кандидат экономических наук, доцент кафедры Финансы и кредит, Поволжский Государственный Университет Сервиса; Менский Андрей Владимирович студент кафедры Финансы и кредит, Поволжский Государственный Университет Сервиса

Аннотация:

В данной статье представлены изменения объемов привлеченных банками денежных средств населения и выданных банками кредитов под влиянием экономического кризиса 2014-16 года. Были проанализированы актуальные на данный момент предложения коммерческих банков в сфере потребительских и ипотечных кредитов, а также процентные ставки по вкладам.

This article summarizes the changes in the volume of funds attracted by banks and public banks issued loans under the influence of the economic crisis 2014-16 year. current at the time of offer of commercial banks in the field of consumer and mortgage loans were analyzed, as well as interest rates on deposits.

Ключевые слова:

коммерческие банки России; ключевая ставка Центрального Банка Российской Федерации; кризис; потребительские и ипотечные кредиты; вклады

commercial banks in Russia; the key rate of the Central Bank of the Russian Federation; crisis; consumer and mortgage loans; deposits

УДК 336.717

В период 2014-16гг. банковский сектор в России испытывал множество проблем. Экономические санкции США и Евросоюза, рост уровня инфляции, а также увеличение просроченной задолженности привели к новейшей волне финансового кризиса. В Российской Федерации уже в 2014 году начали происходить кризисные явления, в частности инвесторы из других государств прекратили вкладывать денежные средства как в российскую экономику в целом, так и в отдельные отечественные банки. В связи с этим международные финансовые организации также прекратили предоставлять необходимые для банков кредиты, а население страны в условиях кризиса и отзыва лицензий Центробанком предпочитает хранить свои сбережения дома. Все это привело к недостатку необходимых банковской системе ресурсов.

В целях привлечения новых клиентов банки принимают меры по повышению процентных ставок по депозитам. Для того чтобы у банков в условиях роста ключевой ставки была возможность сохранить чистую процентную маржу, т.е. эффективность проводимых банком активных операций на положительном уровне, им необходимо осуществлять повышение процентных ставок по кредитам.

Рассмотрим процентные ставки по потребительским и ипотечным кредитам, а также депозитам для физических лиц, предлагаемых крупнейшими банками России в январе 2016 (таблица 1).

Таблица 1. Процентные ставки по кредитам и депозитам, предлагаемые крупнейшими банками (на 01.01.2016 г.)

|

Наименование банка |

% по потребительскому кредиту |

% по вкладам |

% по ипотечному кредиту |

|

Сбербанк |

От 0,01 до 16,5 |

От 12,5 до 17,5 |

|

|

От 8,35 до 10,35 |

|||

|

Газпром банк |

|||

|

ФК Открытие |

От 16 до 18,5 |

||

|

Россельхозбанк |

|||

|

Альфа-Банк |

От 17,25 до 21 |

Рис. 1. Средневзвешенные ставки по кредитам, предоставленным коммерческими банками физическим лицам на срок менее года и более одного года, %

Данные, представленные в таблице 1, отражают фактическую конъюнктуру на рынке потребительских кредитов. Особенно дороги были потребительские кредиты в 2015 году, их процентные ставки достигали 25-30%. Кроме этого в 2015 году значительно подорожали также ипотечные кредиты. Спрос на ипотечное кредитование наиболее чувствителен к повышению ставки, поскольку данный вид кредитования существенно субсидируется (перераспределяется) правительством РФ.

Следует отметить, что в течение 2014 года банки существенно уменьшили объемы кредитования, так как произошло изменение курса иностранных валют. При этом коммерческим банкам стало выгоднее вкладывать свои временно свободные денежные средства в растущую валюту, чем осуществлять выдачу кредитов. Данное обстоятельство стало причиной сокращения количества выданных кредитов. Все же, рост объемов возобновился уже в конце IV квартала 2014 г. и даже в начале 2015 г., что составило 351 721 млн. рублей.

В период кризиса также существенно ужесточились требования к заемщикам банков. Высокие требования банков к ссудозаемщикам доказывают, что во время кризиса на первое место выходит качественная сторона кредитования, т.е. уменьшение рисков невозврата, чем количественная. Данные обстоятельства привели к изменению объема привлеченных и размещенных денежных средств банков.

Кредиты, выдаваемые в иностранной валюте и драгоценных металлах, занимают наименьший удельный вес. В 2014 году число выдаваемых кредитов в иностранной валюте было в среднем в 2,5-3 раза меньше, чем за аналогичный период 2013 года. Спрос на кредиты в валюте в течение 2014 года и начала 2015 г. был нестабильным и зависел от уровня курса валют. Так кредиты в иностранной валюте и в драгоценных металлах на протяжении 2014- начала 2015 гг. были менее привлекательны, нежели кредиты в национальной валюте в среднем в 55 раз. Так, уже во второй половине нынешнего года выдача валютного кредита стала мифом, их доля по сравнению с другими кредитами не превышает 1,5-2% по сравнению с 2014 годом (3-4%).

Необходимо отметить, что выдавать кредиты в иностранной валюте банкам стало вовсе невыгодно. Так, в 2014 году многие банки России начали свертывать свои программы по кредитованию населения в иностранной валюте. Это связанно с падением спроса на эту услугу в условиях обесценивания национальной валюты. Первым банком, который отказался от выдачи кредитов в валюте в 2014 году, стал Сбербанк России. Далее инициативу поддержали и другие коммерческие банки, которые существенно ограничили объем данных операций.

Стоит отметить, что в среднем на протяжении всего 2014 года вклады на срок более 3 лет открывали не более 2% клиентов. К концу 2014 года значительно уменьшилось количество вкладов на срок более 1 года - снижение общего числа вкладов составило 20% по сравнению с аналогичными показателями ноября 2014 года. При этом общая сумма вкладов физических лиц, которую удалось привлечь коммерческим банкам в феврале 2015 года, составила 19324565 млн. рублей.

Несмотря на то, что в денежном выражении сумма по вкладам на протяжении прошлого года росла, произошло изменение структуры вкладов: уменьшилось число вкладов в национальной валюте, увеличился процент вкладов в иностранной валюте. Реструктуризация вкладов может быть объяснена тем, что повышение уровня инфляции было больше прогнозируемого, резким и существенным повышением цен на товары (работы и услуги), что вызвало нежелание делать в банках сбережения в национальной валюте.

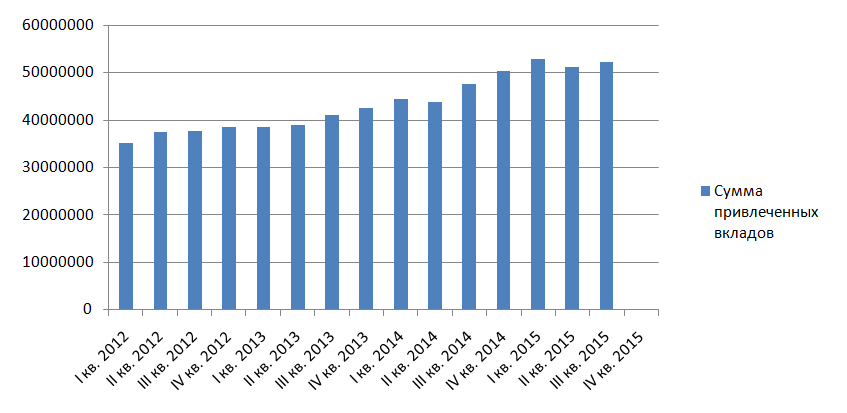

Таким образом, основной задачей коммерческих банков является привлечение значительного объема денежных средств населения. Для этого банки разрабатывают выгодные предложения по вкладам и поднимают процентные ставки по вкладам. На представленных ниже графиках (Рис. 2., Рис. 3.) заметно, что в 2015 году, как и в 2014 году, отмечен существенный рост процентных ставок по депозитам, что автоматически делает их более прибыльными, а, следовательно, и более привлекательными для населения. Особенно резкий рост процентных ставок произошел в начале 2015, что связанно с повышением ключевой ставки ЦБ (12,5%) и потребностью банков в денежных ресурсах.

Рис. 2. Сумма привлеченных вкладов коммерческими банками от физических лиц, млн. рублей

Рис. 3. Средневзвешенные процентные ставки по вкладам

Подводя итог, следует заметить, что банковский сектор Российской Федерации в 2015 году, ощущая кризис, внес ряд изменений в обслуживание населения. Банкам пришлось ужесточить общие условия кредитования, повысить процентные ставки по кредитам. Более того, коммерческие банки на протяжении прошлого года испытывали значительные трудности с поддержанием необходимого уровня ликвидности. Именно поэтому банки были вынуждены формировать значительные резервы для покрытия финансовых потерь, связанных с ростом просроченной задолженности населения. В конце 2014 года население стало более активно снимать свои денежные средства с депозитных счетов коммерческих банков, что также не лучшим образом повлияло на возможность банков осуществлять основные операции. Хотелось бы отметить, что в 2015 году ситуация в банковском секторе России начала стабилизироваться, с 03.08.2015 года была снижена ключевая ставка (11%), что привело к появлению более доступных услуг для населения. Аналитики прогнозируют наиболее существенное снижение ключевой ставки к началу 2016 года, что приведет к появлению более доступных кредитов для граждан.

Библиографический список:

1. Алексеева Л.М. Вопросы потребительского кредитования. / Л.М. Алексеева, А.И. Прилуцкая // Деньги и Кредит. - 2015

2. Егоров А.В. Банковский сектор России. / А.В. Егоров // Банковское дело. - 2014

3. Цыпин А.П. Конкурентоспособность в банковском секторе России. / А.П. Цыпин // Магистратура для начинающих. - 2013

4. Бюллетень статистики банковского сектора: статистический бюллетень// ЦБ РФ - М: 2015

5. Сведения о привлеченных и заемных денежных средствах [Электронный ресурс] // Центробанк России: URL: http:/www.cbr.ru

Рецензии:

27.03.2016, 10:55 Боровский Владимир Наумович

Рецензия

: Материал статьи вполне соответствует уровню современных достижений научного знания, рассмотренная тема весьма актуальна

Практические результаты данного исследования могут быть использованы для дальнейшей работы в изучении поднятой проблемы развития банковской системы России, а также практическими работниками финансовой сферы и студентами, изучающими кредитно-финансовую сферу.

Достоверность приводимых сведений подтверждаю

Стиль изложения материала отличный

Рекомендую публикацию статьи в представленном виде,

С уважением Боровский В.Н.

27.03.2016, 22:08 Катаева Наталья Николаевна

Рецензия

: Статья выполнена на актуальную тему. Возникает сомнение в правильности данных, представленных на рисунке 1, так как кредитные ставки, как правило, тем ниже, чем меньше срок кредитования. Думаю, это опечатка автора, рекомендую исправить.

Работа в банке - для большинства это словосочетание является синонимом престижности и материального благополучия. Работа в банке ассоциируется со строгим официальным стилем в одежде, не пыльным времяпровождением за офисным столом или милой беседой с клиентом о кредитах или вкладах. А еще работа в банке – это где то рядом с огромных хранилищем денег, золота и еще бог весть каких ценностей, которые постоянно куда то возят в бронированных машинах. Если работа в банке – это ваша мечта, а все вышеперечисленное это все или почти все что вы знаете о работе в банке, настоятельно рекомендуем вам внимательно ознакомиться с практическими советами данной статьи.

Работа в банке? А где конкретно?

Работа в банке у многих ассоциируется, прежде всего, с кредитным отделом. Смеем вас уверить, что банк это структура более широкая и многообразная. Связано это, прежде всего, с большим разнообразием операций, которые проводят банки. Какие же основные отделы существуют в банке и чем занимаются люди, которые там работают? Коротко расскажем об этом.

Операционный отдел

![]()

Операционист, бухгалтер, специалист - обычно так звучат должности, работающих в этом отделе банковских работников. Отдел занимается непосредственно прямым обслуживанием клиентов:

Физических лиц, т.е. населения,

Юридических лиц, т.е. организаций и предприятий.

Соответственно, в работе данного отдела имеется два направления: обслуживание физических лиц и обслуживание юридических лиц.

Работа операциониста (бухгалтера, специалиста) по обслуживанию физических лиц состоит в нижеследующем:

Оформление и выдача вкладов населения, начисление процентов по вкладам, прием и выдача денежных переводов, открытие текущих счетов физическим лицам, работа с банковскими картами, оформление различных платежей и иных операций, проводимых данным банком с физическими лицами.

Работа операциониста (бухгалтера, специалиста) по обслуживанию юридических лиц состоит в нижеследующем:

Прием и проверка расчетных документов от клиентов юридических лиц и проведение операций по их счетам, открытым в банке, прием от предприятий и организаций денежных чеков на выдачу наличности и объявлений на взнос наличных, операции по корпоративным пластиковым картам и прочие операций, которые связаны с банковскими счетами юридических лиц в данном банке.

Кроме того сотрудники данного отдела осуществляют подготовку и отправку всех платежей, совершенных клиентами банка в течение всего операционного дня, готовят ответы на запросы многочисленных контролирующих органов, касающихся операций по счетам клиентов, а также исполняют распоряжения профильных подразделений банка к расчетным и текущим счетам клиентов.

Работа в банке в операционном отделе требует определенной подготовки. Как правило, берут сюда специалистов уже имеющих опыт подобной работы. Связано это, прежде всего, с тем, что операционная работа строго регламентирована целым рядом нормативных актов банковского, гражданского и налогового законодательства.

Основной минимум нормативных документов, которые должен знать сотрудник операционного отдела, работающий с физическими лицами:

1. Гражданский Кодекс РФ:

Часть 1 Глава 10 (регламентирует работу с доверенностями, что очень актуально при работе с физическими лицами);

Часть 3 Глава 62 ст.1128 «Завещания».

2. «Закон о банках и банковской деятельности» ст. 26 «Банковская тайна». Содержит перечень сведений являющихся банковской тайной, не подлежащей разглашению неправомочным лицам.

Глава 2 (содержит перечень исполнительных документов и требования к их оформлению. Поскольку исполнительные документы часто выставляются к счетам клиентов банка, операционист обязан знать их);

4. Положение Банка России № 385-П от 16.07.2012 г. «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». Это основной документ определяющий ведение бухгалтерского учета в банке. Работа в банке с физическими лицами предполагает знание этого документа в части характеристики балансовых счетов №№ 40817,40905,40909,40911,40912,40913,423,426,47411 (необходимо четко знать какие операции проводятся по данным счетам, в корреспонденции с какими счетами они работают и какова их аналитика).

5.

6. Внутренние положения конкретного банка, определяющие и уточняющие порядок работы с физическими лицами.

Основной минимум нормативных документов, которые должен знать сотрудник операционного отдела, работающий с юридическими лицами:

1. Гражданский Кодекс РФ:

Часть 1 Глава 10 (регламентирует работу с доверенностями);

Часть 2 Глава 44 «Банковский вклад» и Глава 45 «Банковский счет»

2. Налоговый Кодекс РФ

Глава 1 ст. 11 (определяет основные понятия в их связи с налоговым законодательством, например, следует четко разобраться, что является «счетом» в целях налогового контроля, а что нет);

Глава 11 ст. 76 (определяет действия работника банка при приостановлении операций по счетам организации или предприятия);

Глава 14 ст.86 (определяет обязанности банков для целей осуществления налогового контроля);

Глава 18 (о пенях и штрафах, которые может заработать для банка операционист по работе с юридическими лицами, если не изучит перечисленные выше статьи Налогового кодекса).

3. «Закон об исполнительном производстве» № 229-ФЗ от 02.10.2007:

Глава 1 ст.8 (об исполнении требований судебных актов банками);

Глава 2 (содержит перечень исполнительных документов и требования к их оформлению. Поскольку исполнительные документы часто выставляются к счетам клиентов банка операционист обязан знать их);

Глава 8 ст.70-72 (о том, каким образом обращается взыскание на счета клиентов в банке), ст.81 (о порядке ареста счета клиента в банке);

Глава 15 ст. 114 (об ответственности к которой может быть привлечен банк из–за нарушения операционистом вышеперечисленных положений данного закона).

4. «Закон о банках и банковской деятельности» № 395-1 от 02.12.1990 ст. 26 «Банковская тайна». Содержит перечень сведений являющихся банковской тайной, не подлежащей разглашению неправомочным лицам.

5. Положение Банка России № 385-П от 16.07.2012 г. «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». Это основной документ определяющий ведение бухгалтерского учета в банке. Работа в банке с юридическими лицами предполагает, прежде всего, знание этого документа в части характеристики балансовых и внебалансовых счетов №№ 401,402,403,404,405,406,407,408 (кроме 40817),47426,90901,90902,912(необходимо четко знать какие операции проводятся по данным счетам, в корреспонденции с какими счетами они работают и какова их аналитика).

6. Положение Банка России № 383-П от 19.03.2012 "О правила осуществления переводов денежных средств".

7. Внутренние положения конкретного банка, определяющие и уточняющие порядок работы с юридическими лицами.

Операционный отдел в зависимости от крупности банка может подразделяться по направлениям: обслуживание клиентов, прием и отправка платежей, работа с банковскими картами, открытие расчетных и текущих счетов и т.д.

Работа в банке в операционном отделе сложна еще не только объективной необходимостью знания множества нормативных актов, но и большим объемом работы (как правило, именно операционисты чаще всего задерживаются после работы), а также необходимостью уметь общаться с разными, часто не особенно приятными в общении, клиентами.

Ввиду того, что операционный отдел очень ответственный участок работы банка в плане риска заработать штрафы для банка, людей без опыта сюда берут неохотно, под ответственность конкретного руководителя. Начинать работу в операционном отделе банка лучше в качестве ученика и под строгим контролем более опытного сотрудника.

Отдел кассовых операций производит кассовое обслуживание клиентов, проще говоря, принимает и выдает наличные деньги. Сотрудники, работающие здесь – кассиры, кассовые работники должны иметь навыки работы с наличными денежными средствами. Работа в банке в отделе кассовых операций также строго регламентирована. Основное положение, устанавливающее порядок совершения операций с наличными деньгами в банке - «О порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории РФ» №318-П от 24.04.2008. Кроме того, имеется положение №136-И от 16.09.2010 г. «О порядке осуществления уполномоченными банками (их филиалами) отдельных видов банковских операций и операций с чеками (в том числе дорожными чеками), номинальная стоимость которых указана в иностранной валюте, с участием физических лиц" и Указание Банка России от 14.08.2008 № 2054-У "О порядке ведения кассовых операций с наличной иностранной валютой в уполномоченных банках на территории Российской Федерации", определяющие работу банка с наличностью в иностранной валюте. А также Инструкция Банка России от 04.12.2007 N 131-И "О порядке выявления, временного хранения, гашения и уничтожения денежных знаков с радиоактивным загрязнением".

Помимо функций выдачи и приема наличных денег, на кассира может быть возложено исполнение некоторых функций бухгалтера, т.е. кассир может не только принимать и выдавать денежные средства, но и оформлять документы на их прием/выдачу.

Помимо наличных денежных средств кассовые работники кассовые работники осуществляют прием, хранение и выдачу других ценностей: драгоценных металлов, монет, бланков, ценностей клиентов в индивидуальных банковских сейфах и т.д. Кассовый работник банка должен иметь документ, свидетельствующий о прохождении специальной подготовки по способам определения платежеспособности и подлинности банкнот и монеты Банка России, а также сертификат на право работы с иностранной валютой.

Работа в банке в кредитном отделе это не просто выдача кредитов, а сложный процесс, который состоит из нескольких этапов. Каждый этап сопровождает экономист кредитного отдела или кредитный эксперт. В зависимости от объема операций все этапы по одному или группе клиентов сопровождает один специалист, или каждый этап сопровождает отдельный специалист.

1. Переговоры с потенциальным клиентом, оценка его кредитоспособности и платежеспособности.

На данном этапе экономист кредитного отдела оценивает возможность потенциального клиента погасить запрашиваемый кредит, оценивает риски банка, связанные с данным клиентом. Делается это на основе финансовой отчетности клиента и требует опыта и хорошего знания анализа финансового положения юридических и физических лиц.

2. Оформление документов на выдачу кредита и непосредственно подготовка в операционный отдел распоряжений о зачислении (выдаче) клиенту кредитных денежных средств. Как правило, каждый банк имеет типовые договора на выдачу кредитов, договора залогов и договора поручительства. Здесь главная задача правильно занести в договор данные клиента и данные о его кредите.

3. Сопровождение выданного кредита.

Сложный и ответственный этап, требующий опыта и отличного знания нормативных актов Банка России касающихся кредитования и создания резервов. Сотрудники (экономисты) кредитного отдела, курирующие данный этап: отслеживают правильность и своевременность погашения платежей по кредитам, выдачу и погашения овердрафтов и кредитных линий, формируют профессиональные суждения о категориях качества выданных кредитов с целью создания или уточнения размера резервов на возможные потери, проверяют состояние залогов по выданным кредитам (если в банке нет отдела залогов). Вопросы кредитования и создания резервов по выданным кредитам – самое проверяемое Центральным Банком России направление работы коммерческого банка. Поэтому, на данном участке работают специалисты, имеющие достаточный опыт практической работы.

Основные нормативные акты, регулирующие работу кредитного отдела:

1. Гражданский Кодекс РФ:

Часть 1 Глава 23 Обеспечение исполнения обязательств;

Часть 2 Глава 42 Заем и кредит.

2. Положение Банка России № 254-П от 26.03.2004 г. «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности». Основной документ, определяющий правила формирования резервов по кредитам. Помимо него существует множество писем и разъяснений Банка России, которые экономист кредитного отдела обязательно должен учитывать в работе во избежание серьезных проблем при проверке.

3. Положение Банка России № 283-П от 20.03.2006 г. «Положение о порядке формирования кредитными организациями резервов на возможные потери». В части работы кредитного отдела данный документ регулирует создание резервов по кредитным линиям, овердрафтам, банковским гарантиям.

4. Положение Банка России № 385-П от 16.07.2012 г. «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». Основной документ, определяющий ведение бухгалтерского учета в банке. В работе кредитного отдела интересны балансовые и внебалансовые счета №№ 441-459,913,914,916 (какие операции проводятся по данным счетам, в корреспонденции с какими счетами они работают, их аналитика).

Специалист по сопровождению кредитного отдела может заниматься также отражением операций кредитования в бухгалтерском учете, если в банке не выделено специального отдела.

Как видим, работа в кредитном отделе ответственна и сложна и требует определенной подготовки.

Специалисты данного отдела занимаются операциями банка, связанными с обращением векселей (учтенных и собственных), сертификатов, а также операциями банка и его клиентов на фондовом рынке.

Специалист отдела должен хорошо разбираться в достаточно большом объеме нормативных и законодательных актов РФ, касающемся вопросов ценных бумаг. Это, например:

1. Гражданский Кодекс РФ в части, относящейся к ценным бумагам;

2. Конвенция о единообразном Законе о простом и переводном векселе

3. «Закон о рынке ценных бумаг» №39-ФЗ от 22.04.1996;

4. «Закон о защите прав и законных интересов инвесторов на рынке ценных бумаг» №46-ФЗ от 05.03.1999 г.

5. Положение Банка России № 14-3-20 от 10.02.1992 г "О сберегательных и депозитных сертификатах кредитных организаций

Конечно, здесь перечислена лишь малая часть законодательной базы по ценным бумагам.

Специалисты отдела, работающие на фондовом рынке, вообще являются узкопрофильными и имеют специальную подготовку, подтвержденную специализированными сертификатами.

Отдельное место в отделе ценных бумаг занимают специалисты, отражающие операции в бухгалтерском учете банка (если в банке не выделен для этого отдельный отдел).

Основные нормативные акты, регулирующие бухучет ценных бумаг в банке:

1. Положение Банка России № 385-П от 16.07.2012 г. «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации». Характеристики балансовых счетов 501- 525, а также Приложение 11.

2. «Об утверждении правил ведения учета депозитарных операций кредитных организаций в РФ» № 44 от 25.07.1996 г.

Все операции банка с иностранной валютой проводят специалисты валютного отдела.

В их функции входит, в том числе, анализ изменения курсов иностранных валют с целью установления курсов по валютным операциям банка. Одним из направлений деятельности валютного отдела является направление международных отношений, обычно это направление выделяется в отдельные подразделения.

Одной из важных задач специалистов валютного отдела банка – осуществление валютного контроля. Валютный контроль – это функция, возложенная на банки Федеральным законом № 173-ФЗ от 10.12.2003 г. «О валютном регулировании и валютном контроле». Основная цель валютного контроля – не допустить нарушений валютного законодательства РФ при осуществлении расчетов клиентами в иностранной валюте, а также при расчетах с нерезидентами. Специалист валютного отдела - валютный контролер на основании предоставленных клиентом документов (договоров, контрактов и т.д.), курирует каждую сделку, попадающую под валютный контроль.

Основные документы Банка России, регулирующие исполнение банками функции валютного контроля:

Инструкция Банка России от 04.06.2012 №138-И "О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением";

Инструкция Банка России от 30.03.2004 № 111-И "Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации";

"Положение о порядке передачи уполномоченными банками информации о нарушениях лицами, осуществляющими валютные операции, актов валютного законодательства Российской Федерации и актов органов валютного регулирования"от 20.07.2007 № 308-П.

Работа на должности специалиста валютного отдела требует отличного знания валютного законодательства, так как любая ошибка повлечет за собой нарушение валютного законодательства, а штрафные санкции за это довольно велики.

Очень серьезная структура банка. Своим появлением в российских банках она обязана Закону № 115-ФЗ от 15.08.2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма». Цель ее – выявление операций клиентов, подлежащих контролю и носящих подозрительный характер исходя из положений данного закона. В отделе работают хорошо подготовленные специалисты, ежегодно в обязательном порядке проходящие обучение. Следует отметить, что четкое знание и исполнение положений данного закона требуется от специалиста любого отдела банка. Одна из задач сотрудников отдела финмониторинга проводить обучение специалистов других отделов и контролировать исполнение требований закона на местах.

Стремиться на работу в данный отдел новичку не стоит. Нарушения положений закона ведут к серьезным санкциям против банка: от штрафов до закрытия и отстранения от должности руководителя банка.

Основные нормативные акты Банка России, регулирующие выполнение банками функций контроля противодействию легализации доходов, полученных преступным путем:

"Положение о требованиях к правилам внутреннего контроля кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 02.03.2012 № 375-П;

"Положение об идентификации кредитными организациями клиентов, представителей клиента, выгодоприобретателей и бенефициарных владельцев в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" от 15.10.2015 № 499-П;

Указание Банка России от 09.08.2004 № 1486-У "О квалификационных требованиях к специальным должностным лицам, ответственным за соблюдение правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма и программ его осуществления в кредитных организациях"

Название отдела говорит само за себя. Работать тут могут специалисты с юридическим образованием. Юрист банка должен быть специалистом широкого профиля в своей области. Это связано опять же с разнообразием направлений банковской деятельности. Здесь требуется хорошее знание банковского законодательства, налогового законодательства, законодательства о банкротстве, гражданского законодательства. Как минимум юрист, работающий в банке, должен знать и применять на практике все перечисленные в данной статье нормативные и законодательные акты. В крупных банках, конечно, юридические службы подразделяются по направлениям банковской деятельности.В более мелких банках, юрист, как правило, имеет более широкий кругозор, так как ведет юридическое сопровождение сразу нескольких направлений. Многие юристы банков дополнительно имеют второе высшее экономическое образование.

Основной задачей сотрудников данного отдела является правильное и своевременное отражение в бухгалтерском и налоговом учете всех операций банка, а также составление многочисленной отчетности в контролирующие организации.

Отдел, как правило, имеет четыре крупных направления. В крупных банках эти направления выделены в отдельные подразделения.

1. Учет клиентских операций

Бухгалтерский учет всех операции, так или иначе связанные с клиентами банка. Это, например операции кредитования, начисления процентов, депозитные операции клиентов, операции с ценными бумагами клиентов, валютные операции клиентов и т.д. Отражение в учете данных операций происходит по распоряжениям профилирующих отделов (кредитного, валютного и т.д.).

2. Учет собственных операций банка

Помимо клиентских операций банк проводит также операции, касающиеся его собственной деятельности. Собственная деятельность банка подразделяется в свою очередь на внутренние операции и внутрихозяйственные операции.

К внутренним операциям банка относятся, например, операции расчетов по обязательным резервам, расчетов по межбанковским кредитам и депозитам (т.е. один банк выдает/размещает кредит/депозит другому банку) и прочие операции банка не связанные напрямую с клиентами банка.

Внутрихозяйственные операции – это операции банка, обеспечивающие его функционирование как организации. Это учета труда и зарплаты, учет расчетов с подотчетными лицами, учет основных средств и материалов и т.д.

Основной документ, регулирующий правила отражения операций в бухгалтерском учете Положение Банка России № 385-П от 16.07.2012 г. «О Правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации».

Следует отметить, что бухгалтер отдела внутрихозяйственных операций не является узкоспециализированным банковским специалистом. Работать здесь сможет специалист, имеющий опыт работы бухгалтера организации/предприятия. Хотя план счетов банка и некоторые правила учета отличаются от плана счетов организаций, принципы учета в основном одинаковы и определены Законом «О бухгалтерском учете» № 402-ФЗ от 16.12.2011 г. Поэтому и бухгалтер банка, работающий на внутрихозяйственных операциях, в дальнейшем сможет легко адаптироваться к бухучету организации/предприятия.

3. Отчетность

Отчетность, составляемая банком многочисленна, многообразна и имеет различную направленность.

Специалисты, работающие в отделах отчетности, собирают, анализируют и обобщают данные по все операциям банка и сводят их воедино по формам отчетности.

В первую очередь, банки сдают отчетность в Центральный Банк РФ. Данная отчетность сдается по формам, утвержденным Указанием Банка России № 2332-У от 12.11.2009 «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк РФ». Достаточно посмотреть объем данного документа, чтобы в полной мере оценить количество отчетности, сдаваемой банками в Банк России ежедневно, ежедекадно, ежемесячно, ежеквартально и ежегодно.

Помимо вышеуказанной отчетности по стандартам России (РСБУ), банки составляют также отчетность по МСФО (международные стандарты отчетности). Специалисты по МСФО, особенно со знанием иностранных языков очень ценятся и имеют, как правило, зарплату на порядок выше, чем у других специалистов. МСФО достаточно сложная область банковской деятельности, работа по данному направлению требует специального обучения и получения специализированных сертификатов.

Помимо внешней отчетности банками составляется отчетность внутренняя (управленческая). Специалисты, занимающиеся управленческой отчетностью, анализируют операции и показатели банка по установленным в каждом банке критериям и составляют формы отчетности для принятия управленческих решения (для акционеров, для правления и прочего руководства банка). Как правило, управленческая отчетность по максимуму приближается к МСФО.

4. Налогообложение

В отделах, занимающихся налогообложением, работают специалисты, имеющие достаточный опыт и отлично знающие налоговое законодательство РФ. Ведь в связи с многообразием операций банка налогообложению подлежат как операции с клиентами (например, НДФЛ с вкладов, НДС с некоторых комиссий банка и т.д.), так и собственные операции банков (например, НДФЛ с зарплаты сотрудников и т.д.). Банки являются плательщиками всех основных налогов и взносов: на прибыль, НДС, транспортного налога, налога на землю, взносов во внебюджетные фонды и т.д.

Специалисты отделов налогообложения отслеживают все налогооблагаемые операции проводимые банком и следят за правильностью исчисления соответствующих налогов. Кроме того, ими составляются регистры налогового учета и налоговая отчетность.

Цель и задача специалистов данного отдела – правильность и своевременность исчисления и удержания налогов и сдача отчетности в налоговые органы и фонды.

Банковский специалист по налогообложению также может легко в последствии адаптироваться на аналогичной должности в любой другой не банковской организации.

Отдел продаж (отдел прямых продаж/отдел работы с клиентами)

Работают здесь менеджеры в различных вариантах (менеджер, менеджер по работе с клиентами, менеджер по привлечению клиентов и т.д.). Их цель – привлечение новых клиентов и удержание старых. На работу в такие отделы берут, как правило, молодых активных людей, возможно без опыта банковской работы. Главные качества – коммуникабельность, презентабельная внешность и стрессоустойчивость (ибо некоторые клиенты могут неоднозначно отреагировать на попытки их привлечь). Обычно банки проводят собственное обучение сотрудников данных отделов активным продажам. Работа сводится к выполнению установленных планов продаж по каждому банковскому продукту, и возможно, первичному сбору документов от клиентов (на кредит, на оформление банковских карт и т.д.). Сотрудники отделов продаж всеми возможными способами собирают контакты потенциальных клиентов, проводят различные промо акции, презентации, обзванивают потенциальных клиентов, другими словами делают все, чтобы в условиях острой конкуренции с другими банками привлечь максимальное количество клиентов в банк и удержать их там. Именно менеджеры таких отделов банка работают в торговых точках, принимая документы на оформление товаров в кредит.

С работы в этом отделе можно начать карьеру банковского специалиста. Но следует иметь в виду, что задачи, которые ставят перед сотрудниками данных отделов – это продажа банковских продуктов. Сотрудники должны очень хорошо изучить все продукты, которые предлагает данный банк, и активно продавать их клиентам. Т.е. функции схожи с функциями отделов продаж любой другой организации, обслуживающей клиентов, будь то оказание услуг (например, страхование) или реализация товаров (например, в магазине бытовой техники). Проработав в данном отделе можно научиться активным продажам и применять свои навыки и на других не банковских местах работы. Если ваша цель все-таки стать квалифицированным банковским работником, то начав работать в отделе продаж, стоит использовать любую возможность, чтобы перейти в другой, более профильный отдел банка.

В данной статье описаны, конечно, не все, но самые основные структуры коммерческого банка. На самом деле их может быть больше. В зависимости от крупности банка они могут разветвляться по отдельным операциям и функциям банка.

И, напоследок, 6 практических советов

В каком бы отделе банка вы не мечтали работать, следует учитывать нижеследующее:

1. Не стремитесь сразу без опыта работы занять высокую должность в банке, только потому, что у вас диплом пусть даже престижного экономического ВУЗа. Любая высокая должность это, прежде всего, ответственность. А в случае работы в банке – очень серьезная ответственность, так как банки относятся к самым проверяемым и серьезно контролируемым организациям в России. Не считайте зазорным начать свою карьеру с самого низа. Это даст вам возможность получить бесценный опыт работы «с нуля».

2. Работа в банке сложна, очень ответственна и объемна в силу многообразия нормативных актов, регулирующих банковские операции, которые нужно все запомнить и научиться применять на практике.

3. Банк – это организация, закрывающая свой баланс ЕЖЕДНЕВНО, в отличие от предприятий и организаций, сдающих баланс на отчетную дату. Это значит, что любую операцию текущего дня, вы должны закончить именно этим днем. Вас никто не подождет и никто не сделает за вас вашу работу. Поэтому придя на работу в банк, будьте готовы к неофициальному ненормируемому рабочему дню.

4. Не надейтесь сразу на большие зарплаты. Высокую зарплату платят квалифицированным специалистам, а вам только предстоит им стать.

5. Не стесняйтесь задавать возникающие у вас вопросы по работе более опытным коллегам. Умный человек никогда не посчитает для себя зазорным спросить знающего человека о том, чего сам не знает или не понимает. Ведь даже опытные специалисты не могут знать всего. Век живи –век учись.

6. Никогда и ни при каких обстоятельствах не скрывайте от своего непосредственного начальника сделанных вами ошибок. Как правило, если ошибка обнаружена быстро, она может быть легко и без последствий исправлена. Если ошибка обнаружится при проверке, то возможностей для исправления уже не будет и последствия могут быть самыми плачевными.

Примечание: Все нормативные документы, указанные в настоящей статье, можно скачать на нашем сайте в разделе "Нормативные документы"

Дипломная работа

Организация банковских депозитных операций с физическими лицами

Введение

Во все периоды деятельности коммерческих банков вклады (депозиты) - были и есть главным видом их пассивных операций, и, следовательно, основным ресурсом для проведения активных кредитных операций, что в свою очередь является одним из главных источников доходов банка, а в дальнейшем и его прибыли.

Привлеченные средства банков покрывают свыше 90% всей потребности в денежных ресурсах для осуществления активных операций. Роль привлеченных средств исключительно высока, так как, мобилизуя временно свободные средства физических и юридических лиц на рынке кредитных ресурсов, коммерческие банки с их помощью удовлетворяют потребность народного хозяйства в дополнительных оборотных средствах, способствуют превращению денег в капитал, обеспечивают потребности населения в потребительском кредите.

Благодаря использованию дешевых заемных средств и привлеченных средств, относительно небольшая прибыль от банковских операций, в конечном счете, достигает размеров, обеспечивающих акционерам приемлемый доход. А основной источник привлеченных средств - депозиты, составляющие почти 86% всех пассивов коммерческих банков.

Безусловно, сейчас в банковской системе существует ряд проблем, в результате которых банки теряют одну из главных статей своего дохода - доход от привлечения денежных средств во вклады и депозиты.

Поэтому одной из многочисленных проблем, стоящих перед банками в настоящее время является проблема усовершенствования механизма привлечения денежных средств клиентов. Что возможно повышением привлекательности депозитных вкладов за счет увеличения процентных ставок по ним. Также необходимо завоевывать доверие клиентов путем стабилизации деятельности коммерческих банков, повышением их надежности, ликвидности и платежеспособности.

Целью данной дипломной работы является исследование механизма привлечения банками денежных средств физических лиц во вклады и депозиты. И изучение возможностей решения вышеизложенной проблемы.

Для достижения поставленной цели, необходимо решить следующие задачи:

- рассмотреть роль привлечения денежных средств в депозиты и вклад в формировании доходов коммерческого банка;

- изучение характеристики объекта исследования, его организационно-правовой структуры, виды деятельности, объем проводимых операций, по привлечению средств от физических лиц;

- рассмотреть организацию привлечения денежных средств физических лиц во вклады и депозиты;

- рассмотреть проведение депозитных операций на примере АКБ «ЧБРР».

Выбранная структура дипломной работы, соответствует решению этих задач. Она включает в себя три раздела. В первой части произведен обзор теории по привлечению средств на вклады, от физических лиц. Во втором разделе произведен анализ нормативной базы по раскрываемой теме, как, в общем, по Украине, так и на примере АКБ «ЧБРР», являющегося объектом исследования. В третьем разделе проанализированы количественные показатели проведения депозитных операций.

В работе использованы законодательно - нормативные документы, банковская статистика, материалы периодических изданий, аналитическая часть работы выполнена на основе статистических данных и финансовой отчетности АКБ ЧБРР.

1. Теоретические основы банковских депозитных операций

1.1 Сущность депозитных операций

депозит вклад физический банк

Депозитные операции составляют основную группу пассивных операций коммерческих банков, и являются преобладающей частью банковских ресурсов.

Привлеченные средства формируются при помощи следующих банковских операций:

·Открытие и ведение счетов юридических лиц, в том числе банков - корреспондентов;

·Привлечение во вклады денежных средств физических лиц;

·Выпуск банком собственных долговых обязательств.

Объектами депозитных операций являются депозиты - суммы средств (включая стоимость ценных бумаг), которые субъекты депозитных операций вносят в банк или которые, вследствие действующего порядка осуществления банковских и финансовых операций, на определенный срок оседают на счетах банка.

Привлеченные таким образом ресурсы коммерческих банков называются депозитными ресурсами. Рассмотрим депозитные (они относятся к пассивным операциям банка) операции физических лиц:

·Срочные вклады физических лиц, средства, привлеченные под сберегательные сертификаты;

·Вклады до востребования физических лиц, остатки на счетах для расчетов по пластиковым картам.

По степени ликвидности они расположены в данном перечне в обратной последовательности.

Согласно Закону Украины «О банках и банковской деятельности», вклад (депозит), это:

Средства в наличной или безналичной форме, в валюте Украины или в иностранной валюте, которые размещаются клиентами на их именных счетах в банке на договорных условиях, на определенный срок хранения или без определения такого срока и подлежат выплате вкладчику в соответствии с законодательством Украины и условиям договора.

«Депозит» в переводе с латинского обозначает вещь, отданную на хранение, и, следовательно, депозитом может быть любой открытый клиенту в банке счет, на котором хранятся денежные средства.

Депозиты физических лиц по форме изъятия средств подразделяются на:

·Депозиты до востребования

·Срочные депозиты

·Условные депозиты (средства, подлежащие изъятию при наступлении заранее оговоренных условий).

Депозиты до востребования предназначены для текущих расчетов. Инициатива открытия такого счета исходит от самих клиентов в связи с потребностями производить расчеты, совершать платежи и получать денежные средства в сое распоряжение. Средства с этих счетов могут быть изъяты, переведены на счет какого-либо другого лица без каких-либо ограничений (полностью или частично) в любое время, по первому требованию их владельцев. При этом банк уплачивает по счетам до востребования самые минимальные ставки.

Однако, невзирая на высокую подвижность средств на счетах до востребования, имеется возможность определить их минимальный, не снижающийся остаток и использовать его в качестве стабильного кредитного ресурса.

Расчет доли средств, хранящихся, на счетах до востребования, которую возможно перевести в разряд срочного депозита (с целью увеличения дохода от размещенных в банке средств и формирования стабильного ресурса кредитования) производится по формуле:

Д=(Оср / Коб)*100% (1.1)

Где, Д - доля средств, хранящихся в течение года на расчетных и текущих счетах, которые могут быть переведены на депозитные счета;

Оср - средний остаток средств на расчетном или текущем счету за год;

Коб - кредитовый оборот по расчетному или текущему счету за год.

Срочные депозиты - это денежные средства, внесенные клиентом в банк на фиксированный срок с целью получения по ним дохода. Таким образом, срочные депозиты не используются для осуществления текущих платежей. Уровень дохода по срочному депозиту определяется процентной ставкой, величина которой варьируется банком в зависимости от срока депозита (чем более долгий срок хранения вклада, тем выше процентная ставка по нему), а также он находится в прямой зависимости от величины самого депозита.

Со срочного депозита клиент банка может получить свои средства только по истечении его срока (вместе с причитающимися процентами). Внесение средств на срочный депозит оформляется специальным договором банковского вклада, который обязательно должен составляться в письменной форме. Банки самостоятельно разрабатывают форму депозитного договора, которая по каждому отдельному виду вклада носит типовой характер.

Группа срочных депозитов обычно классифицируется по срокам:

·До 3 месяцев;

·3-6 мес.;

·6-12 мес.;

·Более 12 мес.;

·Депозитные сертификаты.

Сертификат - это письменное свидетельство кредитной организации про депонирование средств, которое доказывает право вкладчика на получение депозита. На депозитный сертификат устанавливается срок изъятия вклада и размер процентной ставки.

В договоре предусматривается: сумма депозита, срок его действия, проценты, порядок начисления и выплаты процентов, обязанности и права вкладчика, обязанности и права банка, ответственность сторон за соблюдение условий договора, порядок разрешения споров. Многие банки устанавливают минимальный размер срочного депозита, величина которого зависит от ориентации банка на мелкого, среднего или крупного клиента. Со своей стороны банк обязуется своевременно исполнять все условия договора и нести ответственность за их нарушение, что может выражаться в установлении пеней или штрафов за несвоевременную выдачу средств владельцам депозитов ли выплату процентов. Споры, возникающие между банком и вкладчиком, должны решаться в судебном порядке.

Договор вклада (депозита) - реальный договор, т.е. считается заключенным с момента внесения (перечисления) в банк согласованной суммы. Внести сумму можно путем передачи наличных денег в кассу банка либо путем безналичного перечисления денег на обусловленный счет. Всякий вариант внесения суммы - также и договоренности о счете, на которой должна быть зачислена сумма. Договоренность о сумме достигается в большинстве случаев в устной форме, о счете - в письменной (в виде отдельного документа, обычно соединяющего в себе черты предварительного договора о внесении вклада и самого договора вклада).

При досрочном изъятии вкладчиком средств по вкладу он может лишиться предусмотренных договором процентов частично или полностью. Как правило, в этих случаях проценты снижаются до размера процентов, уплачиваемых по депозитам до востребования.

Банки принимают от физических лиц вклады, как в гривне, так и в иностранной валюте. Вклады могут быть именными и на предъявителя. Именной вклад - это вклад на имя одного конкретного физического лица. Вклад может быть внесен как лично самим вкладчиком, так и через его представителя, т.е. доверенным лицом.

Выдача вклада, выплата процентов по нему и исполнение распоряжений вкладчика о перечислении (списании) денежных средств со счета по вкладу осуществляются банком при предъявлении вкладчиком документа, удостоверяющего его личность, сберегательной книжки или договора банковского вклада, который всегда составляется в двух экземплярах, один из которых хранится в банке, а другой передается вкладчику. Сведения о вкладчиках, вкладах и банковских счетах вкладчиков, а также об операциях по счетам составляют банковскую тайну.

Отдельной группой выделяют сберегательные вклады населения. Они не имеют фиксированного срока. Наиболее распространенными видами персональных депозитных счетов являются сберегательные вклады с книжкой, для которых:

·Отсутствует фиксированный термин хранения средств;

·Не нужно предупреждение об изъятии средств;

·При взносе и снятии денег со счета подается сберегательная книжка, в которой отображается движение средств.

Сберегательные вклады населения классифицируются по сроку и условиям вложения средств. Они делятся на:

·Срочные

·Срочные с дополнительными взносами

·Выигрышные

·Денежно-вещественные выигрыши

·Молодежно-премиальные

·Условные

·На предъявителя

·На текущие счета

·До востребования

·Депозитные сертификаты.

Основными целями депозитных операций является достижение коммерческих интересов банка и улучшение ликвидности баланса банка. В связи с этим следует придерживаться основных правил, которые лежат в основе депозитных операций.

.Следует проводить мероприятия по развитию банковских услуг и повышению качества и культуры обслуживания клиентов, которые благоприятствуют привлечению депозитов.

1.2 Политика банков в сфере привлечения вкладов

Каждый банк должен располагать собственной политикой в отношениях с клиентами, в том числе физическими лицами. Коротко о такой политике можно сказать следующее.

Если банк сегодня хочет развиваться, то он должен выходить на рынок розничных услуг: все привлекательные корпоративные клиенты уже поделены, экспортный сектор в избытке обеспечен ресурсами.

Большинство банков прилагает немалые усилия для завоевания доверия клиентов. При этом речь идет не столько о том, чтобы удовлетворить краткосрочные потребности рентабельных клиентов, а о том, чтобы максимально долго продлить отношения с потенциально выгодными клиентами, т.е. установить с ними прочные и долгосрочные связи. Стоящая перед банками цель повышения общей рентабельности заставляет их наряду с политикой снижения издержек разрабатывать проекты развития отношений с клиентами. Привлечение новых клиентов обходится банку дорого, тем более что клиент, даже удовлетворенный предоставленными ему услугами, не всегда остается верным банку. В результате в условиях обостряющейся конкуренции каждый клиент становится для банка уникальным, и потому важно развивать различные сценарии развития отношений с клиентами с учетом не только нынешних, но и будущих отношений.

Сегодня программы привлечения и удержания клиентов рассчитаны главным образом на клиентов - физических лиц в соответствии с концепцией так называемого «управления отношения с клиентами». Однако этот подход мало применим к другим партнерам банков - малым, средним и крупным предприятиям. Интенсификация отношений с этими клиентами является определяющим фактором дифференциации и удержания клиентов. Именно поэтому каждый банк должен особенно внимательно относиться к формированию таких отношений с этими клиентами, которое банки конкуренты не смогут быстро воспроизвести. В этих условиях банки должны демонстрировать обоснованность, высокое качество и непрерывность обслуживания клиентов, способность предвидеть их будущие потребности и предлагать новаторские решения, т.е. позиционироваться как долгосрочный и надежный партнер клиента. Только на этой основе может возникнуть «капитал доверия» к банку.

Идеальный вариант отношений может быть выражен девизом: «Банк и клиент - единая команда». Что требует от банка создания максимально удобных и выгодных для клиента условий его обслуживания. При этом важно помнить, что правильная клиентская политика - это не одна только политика привлечения средств клиента, а и согласованная с нею политика предоставления кредитов и проведения других активных операций в интересах клиента.

Клиентская политика банка в указанном здесь широком понимании должна постоянно совершенствоваться, становиться более гибкой, все взаимовыгодной. Последнее предполагает, в частности, сближение интересов сторон, все лучшее узнавание ими друг друга, совершенствование и обновление самих технологий поддержания и развития отношений, а также технологий поддержания и развития отношений, а также технологий собственного банковского обслуживания клиентов (пересмотр и целенаправленная переработка банками своих стратегий и бизнес - моделей).

Важно также не принимать слепо общеизвестные мнения и избегать шаблонных, стереотипных решений.

Наконец, для укрепления сотрудничества, для более эффективного использования всего комплекса банковских услуг клиентам необходима стабильная информационная и консультационная поддержка со стороны банка.

Банки привлекают значительные объёмы средств, причем на самые разные сроки, и потому даже относительно небольшие потери могут привести их в состояние, когда они окажутся, не способны рассчитаться по долгам в рок. Когда общественность узнает о нарушениях ликвидности банка, то часто ответной реакцией с её стороны бывает наплыв в банк требований о возврате вкладов. Это приводит к истощению банковских ресурсов и заставляет банки резко сокращать объёмы операций, приносящих доходы. То есть банки страдают даже от случайной нестабильности рынка, от панически разрастающегося чрезмерного изъятия вкладов.

Банки привлекают значительные объемы средств, причем на самые разные сроки, и потому даже относительно небольшие потери могут привести их в состояние, когда они окажутся, не способны рассчитаться по долгам в срок. Когда общественность узнает о нарушении ликвидности у банка, то часто ответной реакцией с ее стороны бывает наплыв в банк требований о возврате вкладов. Это приводит к истощению банковских ресурсов и заставляет банки резко сокращать объем операций, приносящих доход. То есть банки страдают даже от случайной нестабильности рынка, от панически разрастающегося чрезмерного изъятия вкладов. Незапланированное увеличение оттока вкладов (депозитов) может привести отдельные банки к банкротству.