Кассовый ордер на выдачу заработной платы. Расходный кассовый ордер

Расходный кассовый ордер - это документ первичной учетной документации кассовых операций, по которому производится выдача наличных денежных средств из кассы организации.

Форма расходного кассового ордера

Для расходного кассового ордера установлена специальная форма (форма N КО-2), которая утверждена Постановлением Госкомстата России от 18 августа 1998 г. N 88 "Об утверждении унифицированных форм учетной документации по учету кассовых операций, по учету результатов инвентаризации".

В каких случаях заполняется форма расходного кассового ордера

Расходный кассовый ордер заполняется, когда выдаются на руки наличные денежные средства в следующих случаях:

когда сдается в банк денежная выручка для перечисления на расчетный счет, тогда в строке «Основание» прописывается: «Наличная выручка для перечисления на расчетный счет банка»;

при выдаче денег под отчет (подразумевается использование наличности для осуществления предпринимательской деятельности сотрудником компании в целях данного предприятия) денежные средства выдаются по письменному заявлению получателя (подотчетного лица), документ составляется в произвольной форме, в нем указывается сумма средств к выдаче и период, на который она выдается;

при выдаче наличных денежных средств сотруднику компании для личного использования, например, или материальная помощь. В этом случае в строке «Основание» допустима формулировка - «Для личных нужд»;

когда необходимы наличные средства для нужд предприятия. В этом случае в документе необходимо указать конкретную цель для выдачи денег. В строке «Основание» можно указать: «Выдача денег для оплаты услуг» или «Наличные средства на приобретение товара».

Оформление расходного кассового ордера

Расходный кассовый ордер оформляет:

бухгалтер или другой работник (в том числе кассир), определенный руководителем по согласованию с главным бухгалтером путем издания распорядительного документа;

руководитель (при отсутствии главного бухгалтера и бухгалтера).

При этом расходный кассовый ордер подписывает руководитель, а также главный бухгалтер или бухгалтер, а при их отсутствии - руководитель, кассир.

В случае ведения кассовых операций и оформления кассовых документов руководителем кассовые документы подписываются руководителем.

Расходный кассовый ордер может оформляться на бумажном носителе или с применением технических средств, предназначенных для обработки информации, включая персональный компьютер и программное обеспечение.

Если расходный кассовый ордер оформляется с применением технических средств, то его необходимо распечатать на бумажном носителе.

Расходный кассовый ордер оформляется всегда днем фактической выдачи денег.

Исправлений в расходном кассовом ордере не допускается.

Порядок заполнения расходного кассового ордера

Расходный кассовый ордер заполняется в единственном экземпляре.

При заполнении расходного кассового ордера следует учитывать следующие моменты:

- поле «Организация» должно содержать наименование субъекта хозяйственной деятельности, а графа «Структурное подразделение» - его подразделения, выдавшего ордер. Если такое структурное подразделение отсутствует, то в графе ставится прочерк;

- в строках «Номер документа» и «Дата составления» проставляется номер ордера согласно журналу регистрации по форме КО-3, а также дата его составления в формате ДД.ММ.ГГГГ. При ведении расходных кассовых ордеров должна обеспечиваться их непрерывная нумерация;

- графа «Дебет» содержит код структурного подразделения, в котором осуществляется выдача денежных средств (при отсутствии такового – ставится прочерк), номер корреспондирующего счета, субсчета, по дебету которого отображается расход средств из кассы, а также код аналитического учета по корреспондирующему счету (прочерк – если применение таких кодов в организации не осуществляется);

- строка «Кредит» отображает номер бухгалтерского счета, по кредиту которого осуществляется выдача денежных средств. Как правило, это счет 50 «Касса» ;

- в поле «Код целевого назначения» вносится код, который отображает цель использования выданных из кассы денежных средств. Если такие коды на предприятии не применяются – ставится прочерк;

- в поле «Сумма, руб. коп.» - указывается расходуемая из кассы сумма цифрами;

- строка «Выдать» содержит фамилию, имя, отчество лица, которому выдаются эти деньги;

- строка «Основание» отображает содержание хозяйственной операции. К примеру, аванс на командировочные расходы, выдача материальной помощи и т.п.;

- сумма выдаваемых средств отображается в строке «Сумма» и должна быть проставлена прописью. Сумма выдачи указывается прописью с начала строки с заглавной буквы в рублях, при этом слово «рубль» («рублей», «рубля») не сокращается, копейки указываются цифрами, слово «копейка» («копейки», «копеек») также не сокращается. Если после проставления в строке остается свободное место, следует поставить прочерк;

- поле «Приложение» отображает реквизиты первичных документов, служащих основанием для выдачи средств из кассы.

После заполнения вышеперечисленной информации проставляются подписи главного бухгалтера и руководителя предприятия с их расшифровками.

Затем следуют строки, заполняемые лицом, которое получает эти денежные средства.

В строке «Получил» прописью указывается сумма денежных средств, полученных из кассы, под ней проставляется дата получения и подпись этого лица.

После выдачи денег кассир предприятия, в отведенных для этого строках, указывает наименование, номер, дату, место выдачи документа, который удостоверяет личность лица, получившего деньги из кассы.

Ниже ставится подпись кассира с ее расшифровкой.

Кассир предприятия обязан проверить документ на правильность составления и погасить приложения к нему штампом «Оплачено» либо штампом предприятия с проставлением даты.

После погашения расходный кассовый ордер остается в кассе предприятия.

При этом вносится запись о выданных деньгах в кассовую книгу (форма N КО-4).

Заполнение расходного кассового ордера при выплате заработной платы

При выдаче зарплаты наличными по расчетно-платежной либо платежной ведомости также нужно составлять расходный кассовый ордер.

При этом следует придерживаться следующего порядка:

РКО ни на общую указанную в ведомости сумму, ни на суммы, уже выданные по ведомости с начала действия ее срока, не оформляется;

в кассовой книге не отражаются ни предназначенные для выдачи, ни уже выданные по ведомости работникам деньги.

На конец последнего дня срока действия ведомости кассир подписывает ведомость, помечает в ней депонированные суммы и передает ее в бухгалтерию.

Бухгалтер все проверяет и тоже ставит свою подпись.

И только после этого, но обязательно в тот же день, бухгалтер составляет РКО на общую фактически выданную работникам сумму, а его номер и дату указывает на последней странице ведомости. При этом датой составления РКО будет дата закрытия ведомости, то есть последний день выдачи зарплаты.

Затем кассир регистрирует РКО в кассовой книге.

Если зарплату в кассе получает только один работник или у в организации не много работников, то при выдаче зарплаты можно обойтись и без ведомости, то есть составить отдельный РКО на выдачу денег каждому работнику.

В этом случае расходный ордер нужно оформлять уже по общим правилам - с указанием Ф.И.О. и паспортных данных работника и получением его подписи.

Также такой РКО должен будет подписать директор, ведь в этом случае расходный ордер служит еще и письменным поручением руководителя выдать зарплату из кассы.

Журнал регистрации приходных и расходных кассовых документов

Расходный кассовый ордер должен быть зарегистрирован в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

Журнал регистрации кассовых документов КО-3 - предназначен для регистрации кассовых документов в ходе ведения кассовых операций и применяется для регистрации бухгалтерией приходных и расходных кассовых ордеров.

Форма № КО-3 состоит из обложки и вкладного листа, по образцу которого происходит оформление, заполнение и печать всех страниц журнала.

Вкладной лист разделен на две части: одна предназначена для регистрации приходных кассовых документов (графа 1-4), другая - для расходных (графы 5-8).

Штрафные санкции

Отсутствие или ненадлежащее оформление первичных кассовых документов, к которым, в частности, и относится расходный кассовый ордер, может повлечь для налогоплательщика штрафные санкции в соответствии со ст. 120 Налогового кодекса Российской Федерации.

Так согласно этой статье грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения, если эти деяния совершены в течение одного налогового периода, при отсутствии признаков налогового правонарушения, влечет взыскание штрафа в размере десяти тысяч рублей.

При этом под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимается отсутствие первичных документов, в том числе первичных кассовых документов.

Также отсутствие первичных кассовых документов у организации может стать основанием в отказе налогового органа признать указанные расходы организации в целях налогообложения прибыли или единого налога в соответствии с упрощенной системой налогообложения ( - доходы, уменьшенные на величину произведенных расходов).

Сроки хранения расходных кассовых ордеров

Сроки хранения расходных кассовых ордеров составляют, как и для всех первичных документов, пять лет после отчетного года.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Расходный кассовый ордер: подробности для бухгалтера

- Организация наличных расчетов в автономном учреждении

Производиться по каждому приходному и расходному кассовому ордеру. Согласно внесенным изменениям вести кассовую... выдача наличных денег производится по расходным кассовым ордерам. Выдача наличных для выплаты заработной... осуществляется по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям. При получении расходного кассового ордера (расчетно... при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, подлежащую...

- Возврат денег покупателю при использовании онлайн-кассы

Услуг. Раньше возврат оформлялся по расходным кассовым ордерам (далее - РКО) и...). Что касается необходимости оформления расходного кассового ордера (форма КО-2 утверждена... формирования приходных кассовых ордеров и расходных кассовых ордеров) целесообразно обратиться в Банк... расходными кассовыми ордерами 0310002 (далее - кассовые документы). Приходный кассовый ордер 0310001, расходный кассовый ордер 0310002 ... содержания: "6.6. Расходный кассовый ордер 0310002 может оформляться по окончании...

- Изменен порядок оформления кассовых операций и выдачи средств под отчет

Приходными кассовыми ордерами (ф. 0310001); расходными кассовыми ордерами (ф. 0310002). Указанием № 4416- ... кассовому ордеру (ф. 0310001), расходному кассовому ордеру (ф. 0310002), оформленному на... 0310004) своей подписью. Приходные и расходные кассовые ордера (ф. 031001, 0310002), прилагаемые... форме. Аналогичная ситуация в отношении расходного кассового ордера (ф. 031002). Наличие подписи... с осуществлением деятельности юридическим лицом, расходный кассовый ордер (ф. 0310002) оформляется согласно: ...

- Внесены изменения в порядок ведения кассовых операций

Должны оформляться отдельными приходными и расходными кассовыми ордерами. Заметим, что в связи... производиться по каждому приходному и расходному кассовым ордерам. При этом в Указании... выдача наличных денег проводится по расходным кассовым ордерам. Выдача наличных для выплат... по расходным кассовым ордерам, расчетно-платежным ведомостям, платежным ведомостям. При получении расходного кассового ордера (расчетно... при выдаче наличных денег по расходному кассовому ордеру кассир подготавливает сумму наличных, ...

- Новый порядок кассовых операций и выдачи денег под отчет

Кассовыми документами: приходные кассовые ордера, расходные кассовые ордера. С введением в силу поправок... кассовой книге. Оформление приходных и расходных кассовых ордеров Если кассир оформляет приходный кассовый... коснулись и расходных кассовых ордеров. Проверка кассиром наличие подписей уполномоченных лиц на расходном кассовом ордере, расчетно... , связанные с осуществлением деятельности компании, расходный кассовый ордер оформляется согласно распорядительному документу юридического...

- Новшества в части кассовых операций

Том, что приходный кассовый ордер, расходный кассовый ордер, возможно, будут оформляться по окончании... такое предложение. В случае оформления расходного кассового ордера в электронном виде получателем наличных...

- Можно ли в расходнике напечатать сумму прописью в строке "Получил" или только собственноручно писать?

Расходному кассовому ордеру 0310002 кассир подготавливает сумму наличных денег, подлежащую выдаче, и передает расходный кассовый ордер... кассиром или выдача уже заполненного расходного кассового ордера, сформированного с использованием средств автоматизации... получателя денежных средств проставления в расходном кассовом ордере только личной подписи, положений, обязывающих... злоупотреблений, связанных с отражением в расходном кассовом ордере недостоверных данных. Каких-либо официальных...

- Разменный фонд в кассе организации: порядок и требования

... (центральной) кассы на основании расходного кассового ордера и ежедневный возврат остатка размена... обычном порядке - с оформлением расходного кассового ордера. Суды данный метод хранения... по каждому приходному кассовому ордеру (расходному кассовому ордеру), оформленному на полученные (выданные) ... качестве разменного фонда приходными и расходными кассовыми ордерами не оформлялись. Смотрите также... денежных средств кассиру подтверждается приказом, расходным кассовым ордером, вкладным листом кассовой книги. ...

- Проверка соблюдения кассовой дисциплины

Кассовые ордеры (ф. 0310001); расходные кассовые ордеры (ф. 0310002); журнал регистрации... соответствие проставленных в доверенности и расходном кассовом ордере фамилии, имени, отчества (при... По доверенности». Доверенность прилагается к расходному кассовому ордеру (расчетно-платежной или платежной... наличных денег прилагается к расходному кассовому ордеру. Выявление фактов несоблюдения ограничений... , содержащейся в журнале регистрации расходных кассовых ордеров; проверку обоснованности включения лиц...

71 50-1 15 000 Расходный кассовый ордер Отражена стоимость работ по заправке...

- Оформление возврата товара, проданного через ККТ

Из кассы нужно на основании расходного кассового ордера с обязательным внесением записи о... из главной кассы организации составляется расходный кассовый ордер (форма КО-2 утверждена постановлением... должен осуществляться кассиром на основании расходного кассового ордера в соответствии с п.п...

- Выплата заработной платы третьим лицам

... » при выдаче наличных денег по расходному кассовому ордеру кассир проверяет также наличие подтверждающих... кассиром непосредственно получателю, указанному в расходном кассовом ордере (расчетно-платежной ведомости, платежной ведомости...

Как оформить расходный кассовый ордер в 1С:Бухгалтерии 8.3 (редакция 3.0)

2016-12-20T12:15:34+00:00Оформить выдачу наличных из кассы предприятия - казалось бы, что тут сложного? Но у начинающих бухгалтеров и здесь возникают вопросы, когда дело доходит до реальных ситуаций в учете. Что писать в основании, что в приложении... и так далее.

Сегодня на уроке мы разберем самые распространенные ситуации на практике в программе 1С:Бухгалтерия 8.3, редакция 3.0.

Чтобы не пропустить выход новых уроков - на рассылку.

Напоминаю, что это урок, поэтому вы можете смело повторять мои действия у себя в базе (лучше копии или учебной).

Итак, приступим

Расходный кассовый ордер (сокращенно РКО или расходник) является документом, при помощи которого оформляется выдача денежных средств из кассы организации.

Бланк расходника имеет унифицированную форму КО-2.

Нумерация расходников начинается каждый год заново с единицы и должна быть непрерывной: 1, 2, 3...

Получатель денежных средств обязан предъявить удостоверение личности (например, паспорт), данные которого вносятся в РКО.

Подписывается расходник:

- руководителем

- главным бухгалтером или лицом, уполномоченным на это

- кассиром

- получателем денежных средств.

При этом, если подпись руководителя уже стоит на одном из документов, приложенных к ордеру и разрешающих выдачу денег, то на РКО его подпись необязательна.

Печать на расходном ордере не ставится, но может использоваться штамп "Оплачено" для предотвращения повторной выдачи денег по одному и тому же ордеру.

Расходный кассовый ордер оформляется в одном экземпляре и остаётся в кассе.

Оформление РКО в 1С

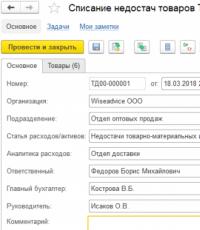

Для оформления расходного кассового ордера в программе заходим в раздел "Банк и Касса" пункт "Кассовые документы":

В открывшейся форме нажимаем кнопку "Выдача":

Открылась форма нового документа:

Разберём её заполнение в различных ситуациях.

Оплата поставщику

01.03.2016 из кассы выдано 40 000 рублей (без НДС) Петрову В.В. в качестве оплаты по договору №48 от 15.02.2016 за стулья по товарной накладной №351 от 01.03.2016.

Петров В.В. действовал от имени ООО "Поставщик" согласно доверенности №17 от 20.02.2016.

В качестве удостоверения личности Петров В.В. предъявил паспорт РФ серия 12 23 № 345621, выданный ОВД Приморского района г. Москвы от 21.01.2008.

Заполненный ордер в 1с:

Его печатная форма:

Выдача подотчетному лицу

01.03.2016 из кассы выданы 5000 рублей сотруднице Белкиной Анне Григорьевне на хозяйственные расходы согласно написанному ей заявлению на выдачу денег в подотчёт от 01.03.2016.

В качестве удостоверения личности Белкина А.Г. предъявила паспорт РФ серия 12 23 № 345621, выданный ОВД Приморского района г. Москвы от 21.01.2008.

Заполненный ордер в 1с:

Его печатная форма:

Выплата заработной платы

10.09.2016 старший кассир Фёкла Е.Б. выдала кассиру Плюшкиной И.В. 104 400 рублей на выплату заработной платы работникам за август 2016 года согласно платежной ведомости №1 от 08.09.2016.

Заполненный ордер в 1с:

Его печатная форма:

Сдача денежных средств в банк

01.03.2016 Плюшкина И.В. получила денежные средства из кассы в размере 100000 рублей для зачисления на расчетный счет ООО "Юпитер" в банке "БАНК ГПБ (АО)".

В качестве удостоверения личности Плюшкина И.В. предъявила паспорт РФ серия 12 23 № 345621, выданный ОВД Приморского района г. Москвы от 21.01.2008.

Заполненный ордер в 1с:

Его печатная форма:

Возврат займа контрагенту

01.03.2016 из кассы были выданы 450000 рублей Нестеренко Л.П. в качестве погашения долга согласно договору займа №56 от 20.02.2016.

В качестве удостоверения личности Нестеренко Л.П. предъявил паспорт РФ серия 12 23 № 345621, выданный ОВД Приморского района г. Москвы от 21.01.2008.

Заполненный ордер в 1с:

Его печатная форма:

Прочий расход

01.03.2016 из кассы выданы 3500 рублей сотруднику Иващенко Нестору Ивановичу в качестве материальной помощи.

Заявление на выдачу материальной помощи Иващенко Н.И. написал от 01.03.2016.

В качестве удостоверения личности Иващенко Н.И. предъявил паспорт РФ серия 12 23 № 345621, выданный ОВД Приморского района г. Москвы от 21.01.2008.

Заполненный ордер в 1с:

Его печатная форма.

На любом предприятии нельзя просто так получить или внести деньги в кассу – этот факт обязательно должен быть зафиксирован документально. Кассовые операции по выдаче наличности внутри компании обычно оформляются расходным кассовым ордером, или РКО. Это первичный бухгалтерский документ, который заполняется по унифицированной форме КО-2.

Правила оформления РКО

Расходный документ подготавливается бухгалтерией в единственном экземпляре, так как на руки получателю денежных средств он не выдаётся, а остаётся для отчётности в кассе. Кассовый ордер подписывается руководителем предприятия и работником бухгалтерии, наделённым правом подписи на кассовых документах. Если к расходному кассовому ордеру прилагаются сопроводительные документы с резолюцией директора, то ему расписываться на РКО уже не обязательно.

РКО применяется при любом способе ведения учёта: и при «бумажном», и с использованием ПО. Если «расходник» не формируется автоматически программными средствами, его оформляют по утверждённой форме, чаще на компьютере, но не запрещено заполнять его от руки на специальном бланке (скачать бланк расходного кассового ордера можно ). Главное правило – документ должен быть заполнен разборчиво, без ошибок и помарок.

Каждый РКО имеет свой регистрационный номер, который ему присваивается по порядку с начала календарного года. Порядковый номер фиксируется в журнале регистрации ПКО и РКО, который ведётся по форме КО-3.

Перечень реквизитов РКО и порядок их заполнения

Перейдем к изучению бланка КО-2: какие графы в нем содержатся, и как правильно заполнять расходный кассовый ордер.

1. Поле «Организация» предназначено для наименования предприятия, в котором происходит выдача денежных средств.

2. Поле «Структурное подразделение» заполняется, если в фирме имеются отделения, и при оформлении бухгалтерской документации принято уточнять, какое именно подразделение создаёт платёжный документ. В иных случаях данное поле можно не заполнять.

3. В поле «Коды» указываются коды документа в соответствии со справкой Госкомстата. Для бланка РКО код по ОКУД - 0310002.

4. Графа «Номер документа» содержит номер РКО, под которым он зарегистрирован в журнале.

5. Рядом с порядковым номером находится ячейка «Дата составления» – указывается дата формирования документа в формате ДД.ММ.ГГГГ.

- «Дебет. Код структурного подразделения» заполняется в том же случае, что и п. 2;

- в поле «Дебет. Корреспондирующий счет» записывается номер дебетового счёта (субсчёта) бухгалтерской проводки по описываемой операции;

- «Дебет. Код аналитического учета» – указывается код корреспондентского счёта из предыдущего пункта, если в организации ведется аналитический учёт;

- поле «Кредит» - указывается кредитуемый счет (обычно это счет кассы) по операции выдачи денежных средств;

- графа «Сумма, руб.коп.» – сумма расходуемых денежных средств в цифровом выражении (в рублях и копейках);

- код целевого назначения – заполняется по необходимости, если кодировка в организации применяется.

Этот блок расходного кассового ордера предназначен для заполнения бухгалтерией в соответствии с планом счетов организации. ИП могут поля «Дебет» и «Кредит» оставлять пустыми.

7. В строке «Выдать» прописываются полностью фамилия, имя и отчество лица, которому выдаются деньги, в дательном падеже («кому»).

8. Строка «Основание» – указывается назначение расходования выданных средств (например, аванс на командировочные расходы, выдача заработной платы и т.п.).

9. В поле «Сумма» размер выплаты указывается прописью: с начала строчки, с заглавной буквы, в рублях полностью, не сокращая (включая и само слово «рублей»), сумма копеек пишется цифрами, а слово «копеек», «копейки» - так же целиком.

10. Графа «Приложение» содержит реквизиты документов, на основании которых производится денежная операция (№ и дата приказа, квитанции, заявления).

11–12. Следующие две строки предназначены для подписей руководителя и бухгалтерии. Здесь указываются должность (директор, главный (старший) бухгалтер), подписи уполномоченных лиц с расшифровкой.

13. Поле «Получил» заполняет получатель: сумма прописью точно так, как в п.9.

14. Под строкой «Получил» получатель проставляет текущую дату и собственноручную подпись.

15. В поле «По» – указываются реквизиты паспорта получателя (серия, номер, место и дата выдачи) или другого документа, удостоверяющего личность.

16. Последняя строка заполняется кассиром, выдавшим денежные средства: подпись и расшифровка подписи.

Если выдача денежных средств производится не в рублях, а иностранной валюте, заполнение РКО происходит, соответственно, с указанием расчётной валюты.

Во всех графах, куда не вносится никакая информация, ставятся прочерки. Чтобы правильно оформить документ, воспользуйтесь образцом расходного кассового ордера на нашем сайте.

Выдача денег по РКО

Все кассовые операции на предприятиях должны производиться с соблюдением кассовой дисциплины. Это означает, что кассир может выдать расходную сумму только тому лицу, чьё имя указано в ордере. Идентификация личности получателя проводится по паспорту или другому документу. В организациях допускается получение денег по служебным удостоверениям, если на них есть фотография и подпись владельца.

Бывают случаи, когда лицо, для которого предназначены деньги, не может получить их лично, а поручает это сделать по доверенности. Тогда фамилия, имя и отчество доверенного лица указываются в графе «Выдать» после данных доверителя. При этом доверенность будет обязательным приложением к РКО, и ее реквизиты заносятся в поле приложений.

Каждый владелец предприятия обязан осознавать ответственность при использовании наличных денег. Основой является правильное проведение всех действий с наличными средствами по кассе. В этом плане следует четко соблюдать определенные критерии. Кассовая дисциплина предусматривает правильно оформленные документы и любые денежные обороты предприятия. Например, для фиксирования всех кассовых расходов применяется соответствующий документ. Его значимость является существенной. Данный документ - это расходный кассовый ордер. Об этом далее поподробнее.

Что такое расходный кассовый ордер?

Ответ на данный вопрос является простым. Среди основных документов для фиксации движений наличных средств выделяют приходный и расходный кассовый ордер. Они абсолютно не привязаны к осуществлению ведения всего бухгалтерского учета. Для них применяют только бумажные носители из-за того, что подобные бумаги нуждаются в личном подписании ответственных лиц. Это важно знать. Также расходный кассовый ордер должен подписать субъект, который осуществляет получение денежных средств. Необходимо отметить то, что в настоящее время законодательством запрещается заверять данные документы при помощи электронно-цифровой подписи.

Предназначение

Бланк расходного кассового ордера является определенным этапом оформления выдачи денежных средств из кассы.

В данном документе кроме суммы указывается еще и личность получателя, а также отмечаются основания для выдачи денег. Форма данного ордера (КО-2) является уникальной и утвержденной для обязательного применения всеми ИП. Она используется организациями, которые имеют кассу и осуществляют по ней соответствующие операции. Бланк расходного ордера не относится к строгим отчетностям и не может стать их заменой, однако подлежит обязательному учету в журнале регистрации по расходным и приходным кассовым ордерам.

Применение

При заполнении указанного документа следует придерживаться определенных правил. Данное действие регламентировано ст. 14-21 «Порядок ведения кассовых операций в РФ». Осуществлять выдачу денежных средств из кассы организации можно только при определенном заполнении соответствующего ордера. Под ним подразумеваются счета, платежные ведомости и прочие соответствующие материалы, которые подпадают под строгую отчетность.

Расходный кассовый ордер обязательно подписывают лица, которые ответственны за ведение данной документации. Это важно знать. Под ними подразумевают кассира, бухгалтера и директора компании. При этом следует учесть то, что руководитель организации не может подписывать указанный бланк в том случае, когда к нему прилагаются акты проведенных работ, счета, заявления и другие материалы, имеющие его разрешающую резолюцию. Для получения денежных средств по данному ордеру лицу, осуществляющему их выдачу (кассиру), следует предъявить паспорт или иной документ, который удостоверяет личность получателя. Это является важным условием. При этом паспортные данные указываются в форме КО-2. Также в данном случае от получателя потребуется написание расписки о получении денежных средств. Ее наличие является обязательным. Если без нее оформлен указанный ордер, то денежные средства, которые выданы кассиром, будут считаться недостачей, в результате чего они в полной мере взимаются с ответственного лица. Также по указанному ордеру есть возможность получить наличные по доверенности. В данном случае в бланке указывают полностью фамилию, имя и отчество получателя. По форме КО-2 выдачу денег можно проводить уже в день составления данного документа. Оформление указанного бланка осуществляется в одном экземпляре. Хранится он на предприятии. Также необходимо расходный кассовый ордер зарегистрировать в журнале КО-3.

Порядок заполнения

Существует документ, в котором указаны все особенности заполнения бланка. Порядок ведения кассовых операций РФ определяет все аспекты оформления кассовых ордеров. Заполнять и подписывать указанные банки могут только руководители, старший бухгалтер или ИП. Производить составление кассового ордера разрешено машинописным текстом. Но в законах РФ не сказано об ограничениях формы заполнения. Значит, рукописный текст также разрешается использовать. Только он должен быть читабельным. Если ордер заполнен неправильно, то он считается недействительным. Особое внимание следует уделить графе «Основание». Это важно учесть. Как показывает статистика, ее часто не принимают во внимание. Но она, так же как и остальные, является обязательной к заполнению и составляет очень важную часть ордера. Если в этой графе основанием является зарплата, то необходимо учесть все налоги и платежи.

Как заполнить расходный кассовый ордер?

Здесь ничего нет сложного. Вам нужно заполнить расходный ордер? Бланк в этом случае содержит следующие графы:

Как правило, нумерация начинается с единицы с начала и до конца года.

В графе «Дата составления» нужно вписать дату, когда деньги будут выдаваться из кассы.

- «Дебет» - номер корреспондирующего счета с учетом средств. Может принимать различные значения в зависимости от того, куда уходят деньги.

- «Кредит» - счет учета наличных денег.

- «Сумма» - количество наличности к выдаче (указывается цифрами).

- «Выдать» - здесь указываются данные и Ф.И.О. получателя.

- «Основание» - отображается суть операции. То есть на основании чего нужно выдать деньги. Например, выплата зарплаты.

- «Сумма» - количество наличности к выдаче (указывается прописью).

- «Приложение» - приводится перечень всех дополнительных документов: обозначаются те материалы, которые прилагаются к данному бланку. В этой графе нужно полностью указывать номер документа и дату.

Получатель обязан записать полную сумму наличности прописью. Также следует поставить свою подпись и дату. Затем указывается документ, подтверждающий личность получателя.

Особенности заполнения

Во многих источниках есть пошаговая инструкция по оформлению расходного кассового ордера. Однако не все предприниматели относятся к этому с большой ответственностью, учитывая все особенности процесса. К примеру, заполнение кассового ордера происходит только перед выдачей наличных средств. Нельзя забывать о том, что необходимая сума денег записывается самим получателем. Этот момент в большинстве случаев нарушается самим ИП. Также следует помнить, что указанная сума вписывается печатным способом. При получении денег по доверенности также надо быть внимательным при заполнении бланка. Данный процесс должен быть четко описан в документе. Дубликатов кассового ордера ни в коем случае не должно быть. Он делается в единственном экземпляре. Исправления или помарки категорически запрещены. Поскольку ордер является официальным документом, печать - обязательный атрибут. Но при создании РКО она не является необходимой. Особенно если к ней прилагать другие документы, заверенные печатью (к ним могут быть отнесены материалы первичного бухгалтерского учета). Печать становится ненужной, когда получение средств происходит от юридического лица.

Нюансы

Расходный кассовый ордер на зарплату нуждается в правильном заполнении и составлении. Каждому сотруднику предприятия может быть выдана заработная плата по индивидуальному кассовому ордеру. Однако есть и другой вариант. Он предусматривает то, что на один ордер может быть составлен список из нескольких сотрудников-получателей. Но в этом случае на каждого из них указывается сумма, доступная к выплате. С такого правильно заполненного ордера может быть создана соответствующая ведомость.

Итоги

Мы рассмотрели особые моменты оформления такого документа, как расходный кассовый ордер. Всем ИП будет полезно иметь готовый его образец с правильно заполненными графами. Необходимо изучить все аспекты его оформления. Изначально правильное составление данного документа позволит упростить расчеты и избежать проблем при проверках. Это является одним из важнейших факторов ведения бизнеса.

Приходные и расходные ордеры - это унифицированные формы, утвержденные Госкомстатом для использования организациями или индивидуальными предпринимателями с использованием наличных денежных средств. В зависимости от того какую функцию они несут в кассе организации - приход или расход - существуют приходный кассовый ордер и расходный кассовый ордер. Давайте рассмотрим подробнее каждый из них, для чего он нужен, какую функцию в себе несёт и когда необходимо оформить.

Когда заполняется Приходный кассовый ордер (ПКО)?

Когда в кассу организации или ИП поступают наличные денежные средства, то необходимо отразить факт совершения этой хозяйственной операции на счетах бухгалтерского учета. И для оприходования наличности существует приходный кассовый ордер.

Он составляется по унифицированной в единственном экземпляре и подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Приходный кассовый ордер состоит из двух блоков:

- Сам ПКО;

- Квитанция, которая после заполнения отрывается и отдается лицу, внесшему деньги в кассу.

Выписывать приходник можно как вручную, так и с помощью компьютера. Исправления в приходном ордере не допускаются. Если вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

На втором блоке ПКО «Квитанция» после заполнения ставится печать юридического лица или предпринимателя. Необходимости ставит печать, чтобы половина попадала на приходный кассовый ордер и вторая половина на квитанцию, сейчас нет.

В каких случаях заполняется Приходный кассовый ордер?

Приходный кассовый ордер мы заполняем при:

- внесении учредителями своей доли в уставном капитале;

- поступлении в кассу выручки. Если вы в своей работе используете кассовый аппарат и в течение дня пробиваете покупателям кассовые чеки, то оформлять приходный кассовый ордер на каждый пробитый чек не нужно, приходуется только одним ПКО общая сумма в конце рабочей смены;

- возврате заёмных средств. Если ваша организация или ИП давали займ юридическому или физическому лицу, и займ возвращается в кассу организации;

- возврате от подотчётного лица. Ваша организация выдала работнику деньги под отчет, работник закупил необходимое и остаток аванса приносит в кассу организации или предпринимателя;

- снятии денежных средств с расчетного счёта юр лица. Если вы снимаете денежные средства с расчетного счета организации на заработную плату, хозяйственные нужны и пр., то эти денежные средства должны сначала приходоваться в кассу организации.

Порядок заполнения Приходного кассового ордера

Теперь мы рассмотрим пошагово порядок заполнения каждого поля Приходного кассового ордера.

сайте Росстата .

В поле «Дата составления» ставится текущая дата, т.к. приходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Дебет» заполняется 50.1 - поскольку это бухгалтерский счёт кассы организации. В графе «Кредит» может быть один из следующих бухгалтерских счетов:

75 «расчеты с учредителями» - при взносе учредителями доли в уставном капитале;

51 «расчетные счета» - при снятии денежных средств с расчетного счёта;

71 «расчеты с подотчетными лицами» - при возврате неиспользованного аванса от работника;

62 «расчеты с покупателями и заказчиками» - при поступлении оплаты от покупателя в кассу организации;

90.1 «выручка от продаж» - при оприходовании выручки за смену с применением контрольно-кассовой техники.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-».

В поле «Принято от» прописывается полностью либо ФИО вносителя в родительном падеже (отвечает на вопрос - от кого?), либо полное наименование юридического лица или ИП и ФИО вносителя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для внесение денежных средств: взнос в уставный капитал, выручка от продаж, получение наличных из банка, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма вносимых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части ПКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп. Если сумма включает НДС, то пишется «включая НДС, процентная ставка НДС и сумма НДС».

В поле «Приложение» вписываются первичные документы, на основании которых вносятся деньги.

В двух нижних строчках ставятся подписи кассира и главного бухгалтера.

Блок «Квитанция» заполняется аналогично блоку «Приходный кассовый ордер». Ставится печать, отрывается по линии и отдается вносителю.

Образец заполнения Приходного кассового ордера (ПКО)

Нажмите для увеличения

Когда заполняется Расходный кассовый ордер (РКО)?

По аналогии с приходным кассовым ордером, расходный кассовый ордер заполняется в случае когда деньги необходимо получить в кассе организации.

РКО составляется по унифицированной в единственном экземпляре и хранится в кассовой книге организации.

Расходный кассовый ордер составит только из одного блока - самого расходного кассового ордера. Подписывается главным бухгалтером, бухгалтером, бухгалтером-кассиром, кассиром организации или другим уполномоченным лицом.

Выписывать расходник можно как вручную, так и с помощью компьютера. Исправления в расходном ордере не допускаются. Если Вы допустили ошибку, ордер необходимо переписать. В противном случае такой документ является не действительным и нарушающим кассовую дисциплину.

В каких случаях заполняется Расходный кассовый ордер?

Расходный кассовый ордер мы заполняем при:

- необходимости выдачи подотчетным лицам на закупку необходимых товаров или материалов для организации;

- выдаче подотчетным лицам на личные и командировочные расходы;

- сдаче наличных денежных средств в банк на расчетный счёт организации;

- выплате заработной платы (аванса) сотрудникам наличными в кассе;

- выплате дивидендов учредителям.

Порядок заполнения Расходного кассового ордера

Теперь рассмотрим пошагово как правильно заполнить расходный кассовый ордер.

В поле «Организация» прописываем полное наименование юридического лица или индивидуального предпринимателя согласно уставным документам.

В поле «Структурное подразделение» прописывается подразделение, которое ордер выдало. Если в организации или у ИП отсутствует подразделение, то ставится прочерк.

В поле «по ОКПО» вписываем код ОКПО, выданный органами Статистики. Если Вы не знаете свой код, то узнать его Вы можете на официальном сайте Росстата .

Поле «номер документа» присваивается с первого номера, начиная с 1 января нового года и имеет сквозную нумерацию в течение года до 31 декабря. Организация вправе к цифрам использовать префиксы.

В поле «Дата составления» ставится текущая дата, т.к. расходный кассовый ордер составляется на момент совершения хозяйственной операции.

Колонки «Дебет» и «Кредит» заполняются в соответствии с бухгалтерскими проводками и оформляет их бухгалтер. Но, по умолчанию, графа «Кредит» заполняется 50.1 - поскольку это бухгалтерский счёт кассы организации. В графе «Дебет» может быть один из следующих бухгалтерских счетов:

70 «расчеты по заработной плате» - при расчетах с работниками организации наличными денежным средствами;

51 «расчетные счета» - при внесении денежных средств на расчетный счёт из кассы организации;

71 «расчеты с подотчетными лицами» - при выдаче работнику аванс на нужды предприятия или командировочные расходы;

60 «расчеты с поставщиками и подрядчиками» - при оплате поставщикам наличными денежными средствами.

В поле «Сумма» отражается сумма, вносимая в кассу. При этом указание копеек и рублей разделается символом «-». Либо при полных рублях копейки можно не указывать.

Поле «Код целевого назначения» заполняется только при условии использования организацией системы кодирования.

В поле «Выдать» прописывается полностью либо ФИО того, кому выдаются наличные в родительном падеже (отвечает на вопрос - от кого?), либо полное наименование юридического лица или ИП и ФИО получателя физического лица тоже в родительном падеже.

В поле «Основание» вносится основание для выдачи денежных средств: выплата дивидендов, оплата поставщику, инкассация, оплата товаров/услуг согласно накладной № (договора №) и т.д.

В поле «Сумма» прописывается сумма выдаваемых денежных средств прописью с заглавной буквы, копейки указываются цифрами. Стоит отметить, что если Вы в табличной части РКО указали полную сумму без копеек, то и в поле «Сумма» необходимо указать только полную сумму прописью без указания копеек. Не допускается сокращение руб и коп.