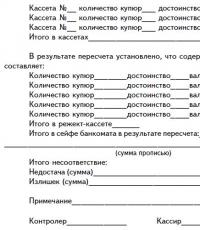

Отчет по движению денежных документов скачать бланк. Отчет о движении денежных средств (с примером заполнения)

До 31 марта 2017 года необходимо сдать годовую бухгалтерскую отчетность, в которую входит и «Отчет о движении денежных средств». Поэтому перед каждым бухгалтером стоит задача, как заполнить отчет о движении денежных средств за 2016 год. В нем отражаются сведения о денежных потоках организации по текущей, инвестиционной и финансовой деятельности.

Давайте вместе рассмотрим порядок заполнения Отчета о движении денежных средств за 2016 год.

Форма отчета о движении денежных средств за 2016 год

Для заполнения отчета о движении денежных средств за 2016 год используйте Форму №4 (ОКУД 0710004), установленную для этих целей Приказом Министерства Финансов №66-н от 02.07.2010. Отчетность необходимо заполнять строго только по полным итогам года и сдавать в составе годовой бухгалтерской отчетности, которую сдает компания в контролирующие органы.

Что обязательно учесть бухгалтеру при заполнении отчета о движении денежных средств в 2016 году

При заполнении отчета о движении денежных средств в 2016 году , бухгалтер должен руководствоваться правилами, установленными в ПБУ 23/2011 для формы 4.

Основные особенности по заполнению отчета о движении денежных средств в 2016 году:

- В отчете не предусмотрена нумерация строк. Коды строк необходимо брать из приложения 4 к приказу Приказом Министерства Финансов №66-н от 02.07.2010. При этом нумерация строк обязательна только для предоставления отчета в контролирующие органы. Для предоставления отчета финансовому руководству компании допускается не включать в отчет нумерацию строк.

- При заполнении отчета отрицательные значения проставляются в скобках, при этом знак минус не ставится.

- Денежные величины в отчете указываются в тысячах или миллионах. При этом следует с особой тщательностью подходить к величинам в иностранной валюте. Если часть операций компания вела в иностранной валюте, то необходимо соответствующие поля отчета заполнять в рублевом эквиваленте, пересчитанным по курсу для данной иностранной валюты, установленным центробанком на дату операции.

- Если было множество однотипных операций, а курс валюты не претерпевал существенных изменений, то допускается использование среднемесячного курса (или курса за короткий период, в котором были проведены данные операции).

Как заполнять отчетность быстрее? Наша редакция выпустила большую энциклопедию «Налоговый отчет`2017». В ней есть все, что нужно для успешной сдачи отчетности по любому налогу: формы, примеры на цифрах, подробный порядок и удобные образцы. Она доступна только подписчикам журнала. и готовьте отчетность быстро и без ошибок.

Как заполнить отчет о движении денежных средств за 2016 год: пример

В целом, отчет о движении денежных средств за 2016 год заполняется по тем же правилам, что и в предыдущий период. Он делится на три раздела, расскажем подробно про каждый из них и приведем пример заполнения.

Пример заполнения раздела «Денежные потоки от текущих операций»

В разделе «Денежные потоки от текущих операций» отражаются суммы денежных средств, поступившие и израсходованные при осуществлении текущей деятельности. Это деятельность, связанная с производством продукции, выполнением работ, оказанием услуг, продажей товаров, передачей имущества в аренду и т. д.

- Сначала заполняются строки, относящиеся к поступлению денежных средств. Для заполнения этих строк отчета о движении денежных средств за 2016 год , используются дебетовые обороты по сч. 50, 51, 52 в корреспонденции со счетами 62, 76 и т.д. Из сумм, отраженных по этим счетам, нужно выбрать суммы, поступившие в оплату продукции (работ, услуг). В форме № 4 эти поступления отражаются в полной сумме с учетом НДС, акцизов и прочих налогов, уплаченных покупателями.

- Далее переходим к заполнению строк, в которых отражается расходование денежных средств по текущей деятельности. Все показатели, касающиеся использования денежных средств, заключаются в круглые скобки.

- В завершении заполняем строку «Сальдо денежных потоков от текущих операций». Показатель этой строки определяется как разность между суммой денежных средств, поступивших в процессе текущей деятельности, и суммой денежных средств, израсходованных при ее осуществлении. Если сумма поступлений превышает сумму израсходованных средств, то показатель этой строки будет положительным. Если сумма расходов по текущей деятельности превышает сумму поступлений, показатель отрицательный. Он указывается в скобках.

Пример заполнения отчета о движении денежных средств за 2016 год. Раздел «Денежные потоки от текущих операций».

Пример заполнения раздела «Денежные потоки от инвестиционных операций»

Приступаем к заполнению раздела 2 отчета о движении денежных средств за 2017 год

В этом разделе отражаются суммы денежных средств, полученные и израсходованные при осуществлении инвестиционной деятельности. Это деятельность, связанная с приобретением и продажей земельных участков, зданий и иных объектов недвижимости, нематериальных и других внеоборотных активов, со строительством для собственных нужд, с осуществлением научно-исследовательских, опытно-конструкторских и технологических разработок. К инвестиционной деятельности также относятся приобретение ценных бумаг, вклады в уставные капиталы других организаций, предоставление другим организациям займов и т. п.

- Для заполнения раздела «Денежные потоки от инвестиционных операций» отчета о движении денежных средств за 2016 года берем данные по дебетовому обороту сч. 50, 51, 52,58 в корреспонденции со сч. 58, 62, 76, 91.

- Раздел завершается итоговой строкой «Сальдо денежных потоков от инвестиционных операций. Показатель этой строки определяется как разница между суммой денежных средств, поступивших в результате инвестиционной деятельности, и суммой денежных средств, выбывших в результате такой деятельности. Если сумма выбывших денежных средств превышает сумму полученных денежных средств, показатель этой строки будет отрицательным. Он указывается в круглых скобках.

Как заполнить отчет о движении денежных средств за 2016 год. Пример для раздела «Денежные потоки от инвестиционных операций».

Пример заполнения раздела «Денежные потоки от финансовых операций» отчета о движении денежных средств за 2016 год

В разделе отражаются суммы денежных средств, поступившие и выбывшие при осуществлении финансовой деятельности. Это деятельность, в результате которой изменяются величина и состав собственного капитала и заемных средств организации. К примеру, выпуск акций и облигаций, привлечение заемных средств и т. д.

Последняя строка 4300 отчета о движении денежных средств за 2016 год формируется как разность между суммами денежных средств, полученными от финансовой деятельности, и суммами денежных средств, использованными в ней. Отрицательный результат показывается в круглых скобках.

Пример, как заполнить отчет о движении денежных средств за 2016 год. Раздел «Денежные потоки от финансовых операций»

Заполняем итоговые строки отчета о движении денежных средств за 2016 год

Итоговые строки отчета о движении денежных средств заполните по этой шпаргалке:

- Строка 4400 – это сальдо денежных потоков, которое равно строка 4100+4200+4300

- Строка 4450 – указываем остаток денежных средств или денежных эквивалентов на начало 2016 года

- Строка 4500 – указываем остаток денежных средств или денежных эквивалентов на конец 2016 года, он равен сальдо на начало года + срока 4400+строка 4450 + строка 4490

- Строка 4490 – здесь показываем разницу из-за курса валют

В отчете о движении денежных средств (ОДДС) отражаются денежные потоки и остатки денег и их эквивалентов на начало и конец отчетного периода. Вспомним, как выглядит бланк формы отчета о движении денежных средств, а также представим пример его заполнения.

Отчет о движении денежных средств: бланк

Для отчета о движении денежных средств форма была утверждена Приказом Минфина от 02.07.2010 № 66н .

Отчет о движении денежных средств: .

Если ОДДС необходим в формате Word, скачать его можно ниже.

Отчет о движении денежных средств:

Для представления на бумаге бланк отчета о движении денежных средств 2018 в машиночитаемой форме в формате PDF можно скачать в составе комплекта бухгалтерской (финансовой) отчетности по .

Порядок формирования отчета о движении денежных средств предусмотрен ПБУ 23/2011 .

Отчет о движении денежных средств: пример заполнения

Приведем для ф 4 отчета о движении денежных средств образец его заполнения на условных цифровых данных.

Суммарные данные об остатках денежных средств и операциях по движению денежных средств представим в таблице:

| Показатель | Сумма (тыс. руб) | |

|---|---|---|

| 2017 | 2018 | |

| Остаток денежных средств на начало года | 2396 | 17867 |

| Поступила выручка от покупателей (в т.ч. НДС 18%) | 725368 | 938022 |

| Получен банковский кредит | 6000 | — |

| Поступления от продажи основных средств (в т.ч. НДС 18%) | 96 | — |

| Поступления в виде возвращенного займа от другой организации | — | 36000 |

| Поступления процентов по договору займа | 1206 | 3219 |

| Платежи поставщикам (в т.ч. НДС 18%) | 625113 | 897402 |

| Перечислена заработная плата работникам | 11082 | 13778 |

| Перечислен НДФЛ с зарплаты работников | 1656 | 2059 |

| Перечислены страховые взносы с заработной платы работников | 2801 | 4011 |

| Перечислены проценты по кредитному договору | 318 | 726 |

| Перечислен налог на прибыль | 12302 | 19011 |

| Перечислен НДС в бюджет | 23927 | 36764 |

| Предоставлен заем другой организации | 40000 | — |

| Погашен банковский кредит | — | 6000 |

| Остаток денежных средств на конец года | 17867 | 15357 |

Для целей заполнения ОДДС произведем корректировки по НДС.

Отчет о движении денежных средств форма 4, что это за отчет, кто его сдает? Предлагаем вам образец заполнения формы 4 бухгалтерской отчетности за 2014 год. Как заполнить отчет форма 4? Скачать бланк отчета о движении денежных средств, актуальный при заполнении бухгалтерской отчетности за 2014 год можно ниже. Данный бланк утвержден Приказом Минфина РФ от 02.07.2010 №66н (ред. от 04.12.2012).

В обычном понимании бухгалтерская отчетность представляет собой сведения об убытках, прибыли, показывает состояние предприятия на определенный момент времени (как правило, это касается времени окончания отчетного периода).

Форма 4 составляется коммерческими организациями. Из этого перечня исключаются только компании, занимающиеся кредитованием, страхованием и бюджетные организации. Бухгалтерская отчетность этих организаций имеет свои отличия и регулируется отдельными правилами бухгалтерского учета.

Если исходить из бланка отчета о движении денежных средств, то 4 форму отчетности необходимо сдавать в налоговую инспекцию с подписью руководителя предприятия и главного бухгалтера. И, соответственно, на них ложится ответственность за предоставление, не предоставление, несвоевременное предоставление отчетности.

Предприятия, считающиеся субъектами малого предпринимательства, могут не сдавать описываемую отчетность. Отчетность малых предприятий можно скачать (баланс и отчет о прибылях и убытках).

Отчетность сдается не позже чем через 3 месяца после окончания периода. Сдача происходит один раз в год.

По общему правилу, если время, отведенное на сдачу отчетности, оканчивается выходным или праздничным днем, время сдачи продлевается до первого следующего за ними рабочего дня.

За нарушение правил сдачи отчетности бухгалтер, руководитель предприятия наказываются штрафом.

Наряду с формой 4 нужно также сдать заполненный бухгалтерский баланс (форма 1), скачать который можно в , отчет о финансовых результатах (форма 2, бывший отчет о прибылях и убытках), скачать форму 2 можно . Также необходим заполнить отчет об изменениях капитала (форма 3). Скачать бланк и заполненный образец формы 3 можно .

Отчет о движении денежных средств образец заполнения

Заполнение формы 4 начинается с так называемой “шапки” бланка.

Вначале заполняется строчка с данными организации: название, идентификационный код, указывается вид деятельности (должен соответствовать учредительным документам).

Затем идет разделение денежных потоков по трем категориям: текущие операции, инвестиционные операции и финансовые операции. Каждая из этих категорий делится на две подкатегории: поступления и платежи.

Перед каждым видом операций находится две графы, в которых необходимо отразить денежную сумму, прошедшую по этим операциям: графа 3 за отчетный год, графа 4 – за предыдущий отчетному год. При заполнении формы 4 за 2014 год нужно отразить сведения за 2014, 2013 года.

Заполнение раздела “Денежные потоки по текущим операциям”

Поступления:

4110 – указывается общая сумма поступлений.

4111-4119 – их расшифровка:

- продажа , работ и услуг

- выплата средств, за аренду, лицензии, роялти

- уступка прав требования денежных выплат

- прочие поступления.

Платежи строятся на зеркальной основе:

4120 – общая сумма платежей.

4120-4129 – расшифровка:

- средства, потраченные на покупку товаров, работ и услуг

- проценты по кредитным обязательствам

- средства, потраченные на выплату налогов, других обязательных платежей.

- прочие платежи.

Интересно, что к текущим операциям относят все операции, которые нельзя уверенно отнести к остальным разделам.

В строке 4100 формы 4 – указывается сальдо денежных потоков.

Заполнение данного раздела формы 4 можно посмотреть в заполненном образце отчета, который можно скачать по ссылке ниже.

Заполнение раздела “Денежные потоки от инвестиционных операций”

Инвестиционные операции представляют собой вложения в научные разработки, покупку доли у других предприятий, траты на выплаты по подрядным договора, работникам в связи с инвестиционными операциями предприятия.

Поступления:

4210 – общая сумма поступлений.

4211-4219 – расшифровка:

- От продажи внеоборотных активов ( , недвижимость, производства) не включаются финансовые вложения в эти активы.

- От сделок по отчуждению доли других предприятий

- От продажи долговых бумаг, возвращения ранее выданных займов

- От доходов в виде вложений в предприятия, акции,

- Прочие поступления.

4220 – общая сумма платежей.

4221-4229 – расшифровка:

- Траты на обновление, ремонт оборудования, научные разработки, в т.ч. и внеоборотные активы

- Покупка долей других предприятий, акций

- Покупка долговых бумаг, прав требований, траты на займы

- Проценты по обязательствам, возникшим из-за инвестиционных операций

- прочие платежи.

В строке 4200 отчета о движении денежных средств указывается сальдо денежных потоков от инвестиционных операций.

Заполненный второй раздел формы 4 смотрите в заполненном образце отчета, который можно скачать по ссылке ниже.

Заполнение раздела “Денежные потоки от финансовых операций”

Финансовые операции связаны с привлечением дополнительного капитала в виде кредитов, займов или продажи доли в собственном капитале.

Поступления:

4310 – общая сумма поступлений.

4311-4319 – их расшифровка:

- Получение кредитных средств

- Увеличение вкладов участников

- Выпуска акций

- Выпуск долговых бумаг (облигации).

4320 – общая сумма платежей.

4321-4329 – их расшифровка:

- Собственникам при покупке их акций, долей в случае выхода

- Выплата части прибыли

- Выплата по долговым бумагам, обязательствам (кредиты, займы).

Заполняя данные по каждой категории формы 4, нужно отмечать сальдо: разницу между выплатами и поступлениями.

Обязательно в 4 форме отчетности отражается размер остатка денежных средств на начало и окончание отчетного периода.

4400 – сальдо денежных потоков – сумма строк 4100, 4200, 4300. Если получилось отрицательное число, отражаем его в круглых скобках.

4450 – остаток на начало отчетного периода – сумма остатка денежных средств на начало года.

4500 – остаток на конец отчетного периода – сумма остатка денежных средств на конец года.

4490 – влияние изменения курса валют по отношению к рублю – отражается итоговая сумма , возникших в связи с пересчетом валюты в рубли.

Важно знать, что в бланке отчета о движении денежных средств отражается не полный перечень категорий операций, одна операция может относиться к нескольким категориям. Так, например, единая выплата может относиться к разным потокам. В этом случае суммы распределяются по потокам. Потоки денежных средств отражаются в свернутом виде: это значит, что в показателях не должен учитываться .

При получении денег в иностранной валюте, делается перерасчет на рубль по курсу, действовавшему на момент совершения операции.

Также теперь обязательно отражать денежные эквиваленты (ценности, которые непостоянны в цене) и которые можно продать быстро и без особых трудностей.

Посмотреть заполненный отчет форма 4 можно, скачав образец заполнения по ссылке ниже.

Отчет о движении денежных средств (форма 4) отражает структуру движения денежного потока от финансовой и инвестиционной деятельности предприятия. Форма является финансовой отчетностью организации, где показываются сведения за отчетный год, и не является промежуточной бухгалтерской отчетностью. Рассмотрим более подробно порядок составления отчета о движении денежных средств на примере.

Форма 4 бухгалтерской отчетности «Отчет о движении денежных средств»

Отчет по форме 4 (ОКУД 0710004) утвержден Приказом Минфина РФ от 02.07.2010 N 66н (в ред. Приказов Минфина РФ от 05.10.2011 N 124н, от 06.04.2015 N 57н).

Форма 4 бухгалтерской отчетности составляется согласно правилам, утвержденным ПБУ 24/2011 (Приказ Минфина РФ N 11н от 02.02.2011).

Расчетная база отчета по форме 4 состоит из поступления и расхода денег по всем видам хозяйственных операций показывая развитие организации.

Формирование прибыли либо убытка от продаж в первую очередь связано с поступление денежных средств от видов хозяйственных операций компании. В пункте 9 ПБУ 23/2011 показываются примеры денежных потоков от хозяйственной деятельности предприятия. Аналитический учет на счете 99 «Прибыли и убытки» по операциям: текущие, финансовые и инвестиционные, позволит определить налог на прибыль в разрезе видов операций.

Значения в отчете необходимо указывать в рублях, согласно пункту 18 ПБУ 23/2011. Если поступление денежных средств в иностранной валюте, то следует пересчитать по курсу ЦБ на дату поступления платежа.

Пример заполнения Отчета о движении денежных средств

Заполним форму 4 бухгалтерской отчетности исходя и следующих данных:

Получите 267 видеоуроков по 1С бесплатно:

| Наименование операции | Корреспондирующий счет учета | Сумма (руб.) |

| Остаток ден. средств в кассе | Дт 50 | 6 000 |

| Остаток ден. средств на расчетном счете | Дт 51 | 170 000 |

| Поступление ден.средств от покупателей за отгруженную продукцию (в т.ч. НДС) | Кт 62 | 885 000 (в т.ч. НДС 135 000) |

| Поступление авансовых платежей от покупателей | Дт 62 | 59 000 (в т.ч. НДС 9 000) |

| Оплата поставщикам за материалы и сырье | Дт 60 | 82 600 (в т.ч. НДС 12 600) |

| Перечислена заработная плата сотрудникам | Дт 70 | 400 000 |

| Перечислен НДФЛ | Дт 68.01 | 52 000 |

| Перечислены страховые взносы | Дт 69 | 117 200 |

| Перечислены налоги и сборы | Дт 68 | 55 000 |

| Перечислена сумма налога на прибыль | Дт 68.04 | 80 000 |

| Поступление денежных средств от реализации ОС | Дт 62 | 953 000 (в т.ч. НДС 153 000) |

| Перечислены денежные средства на приобретение НМА | Дт 60 | 354 000 (в т.ч. НДС 54 000) |

| Организация предоставила заем другой организации | Дт 58 | 250 000 |

| Организация получила кредит в банке | Кт 66 | 1 000 000 |

| Организация вернула часть кредита | Дт 66 | 450 000 |

Значение показателей строк примет следующий вид:

- 4111 равен 800 000 руб. ((885 000 – 135 000) + (59 000 – 9 000));

- 4119 равен 135 000 руб.;

- 4121 равен 70 000 руб. (82 600 – 12 600);

- 4122 равен 452 000 руб. (400 000 + 52 000);

- 4124 равен 80 000 руб.;

- 4125 равен 117 200 руб.;

- 4126 равен 55 000 руб.;

- 4110 равен 935 000 руб. (сумма строк 4111 и 4119);

- 4120 равен 774 200 руб. (сумма строк 4121, 4122, 4124, 4125 и 4126);

- 4100 равен 160 800 руб. (разница строк 4110 и 4120);

- 4211 равен 850 000 руб.;

- 4210 равен 850 000 руб. (сумма строк 4211 и 4212);

- 4221 равен 300 000 руб.;

- 4223 равен 250 000 руб.;

- 4220 равен 550 000 руб. (сумма строк 4221 и 4223);

- 4200 равен 300 000 руб. (разница строк 4210 и 4220);

- 4311 равен 1 000 000 руб.;

- 4323 равен 450 000 руб.;

- 4320 равен 450 000 руб.;

- 4300 равен 550 000 руб. (разница строк 4311 и 4323);

- 4400 равен 1 010 800 руб. (сумма строк 4100, 4200 и 4300);

- 4450 равен 176 000 руб. (сумма остатков по счету 50 и 51);

- 4500 равен 1 186 800 руб. (сумма строк 4400 и 4450).

Образец заполненного Отчета о движении денежных средств

Бланк заполненного по примеру Отчета о движении денежных средств можно скачать

Одним из основных бухгалтерских документов является отчет о движении денежных средств. В нем фиксируются операции прихода и расхода, которые классифицируются в зависимости от источников финансирования. Образец отчета и правила его составления подробно описаны в статье.

Назначение отчета

Отчет о движении денежных средств сдается компаниями и индивидуальными предпринимателями. Он содержит данные за 1 календарный год (с 1 января по 31 декабря) и передается в местное отделение налоговой службы не позднее 3 месяцев с момента окончания этого года. Т.е. отчет необходимо сдать до 31 марта следующего года.

Составление этого документа является обязательным для каждой компании. Соответствующие требования предусмотрены Приказом Министерства финансов РФ №11Н от 02 февраля 2011 года.

Согласно приказу отчет о движении является составной частью бухгалтерской отчетности. Он содержит обобщенные данные обо всех финансовых потоках организации за 1 календарный год (именно этот интервал является отчетным периодом). Бухгалтер фиксирует как движение собственно денег, так и операции, в которых участвуют денежные эквиваленты (например, банковские депозиты).

Все эти операции классифицируются на:

- Поступления (приходные).

- Платежи (расходные).

В целом они называются денежными потоками, примерами которых являются:

- средства, вырученные от продажи товаров или услуг заказчикам, покупателям;

- выплата зарплаты;

- переводы в пользу контрагентов и других лиц;

- перечисление налога на прибыль компании;

- выплата процентов;

- поступление процентов в пользу компании (в результате формирования дебиторской задолженности контрагентов);

- платежи в пользу поставщиков за их услуги, товары, поставленное сырье и т.п.

Однако не все финансовые операции относятся к денежным потокам. Например, потоками не являются:

- операции по обмену валюту (кроме вырученной прибыли или потери, полученной на разнице курсов);

- обмен денежными эквивалентами (кроме дохода или убыли, полученной от этих операций);

- платежные операции, связанные с вложением средств в денежные эквиваленты;

- все остальные операции, которые меняют состав средств или их эквивалентов без изменения общей суммы, числящейся на балансе.

Таким образом, потоками обозначают приходные и расходные операции, которые увеличивают или уменьшают общую сумму баланса компании. При этом операции не меняют структуру активов предприятия. Все эти потоки разделяют на:

- текущие (операции регулярного характера, которые связаны с обязательными платежами – например, перевод зарплаты, получение дохода от продажи товара и т.п.);

- инвестиционные (финансовые операции, связанные с вложениями средств в оборудования, научные исследования, выдачу займов и т.п.);

- финансовые (преимущественно долговые операции, связанные с продажей облигаций или векселей).

Примеры этих потоков описаны в таблице.

| вид потока | практические примеры операций |

| текущие |

|

| инвестиционные |

|

| финансовые |

|

Образец документа и правила его составления

В отчете о движении денежных средств компания отражает все указанные потоки как в головном офисе, так и в филиалах. Однако если у нее есть дочерние организации, то финансовые операции между ними и главной компанией отражаются в отдельном документе. При составлении отчета бухгалтер должен заполнить единую форму (код по системе ОКУД 0710004).

Она состоит из 3 страниц и содержит такую информацию:

- Полное название организации.

- Дата составления (последнее число календарного года – 31 декабря).

- Название экономической деятельности, которой занимается компания.

- Организационно-правовая форма.

- Информация о поступлениях и платежах в тысячах или миллионах рублей (сведения об операциях классифицируются по разделам – например, за арендные платежи, за проценты по кредитам, поступления от продажи товара и т.п.).

- В конце документа указывается значение сальдо, т.е. разницы в движении средств, а также остаток денег и их эквивалентов.

- Отчет должен подписать непосредственного руководитель компании – он ставит свою подпись, расшифровку подписи (фамилия, инициалы) и дату.

Заполненный образец отчета о движении денежных средств представлен ниже. При его заполнении можно опираться на такой пример. Предположим, что указанная компания «Мир» получает кредит в сумму 400 тыс. руб. Тогда данное значение нужно отразить в графе о получении кредитов (4311). Предположим, что в том же году компания одолжила 280 тыс. руб. в банке, однако вернула эту сумму в полном объеме.

В результате общие поступления (по графе 4310) составят сумму этих значений: 400 тыс. + 280 тыс. = 680 тыс. руб. При нахождении разницы (сальдо) необходимо отнять от этой суммы 280 тыс. руб., поскольку эти средства были возвращены в банк в том же году. Останется 400 тыс. руб. Если предположить, что в 2018 году компания «Мир» вернула бы только 100 тыс. руб., значит необходимо отнимать именно эту сумму, и тогда получится 680 тыс. – 100 тыс. = 580 тыс. руб. (сальдо).