Реальный обменный курс. Рубль: крепкая слабость

Реальный и номинальный обменные курсы

Еще один ключевой макроэкономический показатель - обменный курс национальной валюты. Обменный курс - важнейший показатель для экспортеров и импортеров; отечественных производителей, конкурирующих с иностранными; инвесторов, планирующих вложить свои средства в экономику страны или, наоборот, вывести их из нее и др.

Этот эффект может проявиться в качестве выгоды для тех, для кого торговый баланс является стандартом национального благосостояния. На обычном языке ситуация может быть следующей: британский гражданин должен экспортировать больше британских товаров, чтобы купить тот же самый чай, который он получил до девальвации, в обмен на меньшее количество экспортируемых товаров.

Девальвация, говорит ее последователи, уменьшает бремя задолженности. Это, безусловно, так. Он выступает за должников, кредиторов. В глазах тех, кто еще не узнал, что в современных условиях кредиторы не должны быть идентифицированы с богатыми или с бедными, это выгодно.

В обменных пунктах обычно можно наблюдать обменные курсы для нескольких валютных пар - например: USD/RUR 29,33 или EUR/RUR 43,85. В этих парах на первом месте стоит валюта, которую мы оцениваем (базовая), а на втором месте - валюта котировки (в единицах которой оценивают базовую валюту). Например, USD/RUR 29,33 означает, что 1 доллар США (USD) стоит 29,33 руб. РФ (RUR). Курс RUR/UAH 0,28 означает, что 1 руб. РФ стоит 0,28 украинской гривны (UAH). Из этих примеров видно, что рубль может быть как валютой котировки (в случае с долларом), так и базовой валютой (в примере с гривной). В дальнейшем под курсом иностранной валюты будем понимать количество рублей, которое дают за единицу иностранной валюты. В таком случае, если курс увеличивается, это означает, что базовая валюта дорожает относительно рубля, а рубль дешевеет относительно этой валюты. Таким образом, изменение курса доллара от 25 к 30 означает, что доллар дорожает относительно рубля, а рубль дешевеет относительно доллара. Нередко наша валюта может одновременно дорожать относительно одних валют и дешеветь относительно других. К примеру, на 23 июня 2012 г. (день, когда, писались эти строки), по сравнению с началом месяца, рубль подешевел относительно доллара и евро, но подорожал относительно бразильского реала и японской иены.

Следует также учитывать иностранные займы. Когда Соединенное Королевство, Соединенные Штаты, Франция, Швейцария и ряд других стран-кредиторов в Европе девальвировали свои валюты, они сделали подарок своим заемщикам за рубежом. Одним из основных аргументов, выдвигаемых в пользу гибкого критерия, является снижение процентной ставки на внутреннем денежном рынке. В условиях классического золотого стандарта и жесткого золотого стандарта нам говорят, что каждая страна должна корректировать свою внутреннюю процентную ставку до условий международного рынка.

Соотношение стоимостей двух валют (например, рубля и доллара США) называют номинальным обменным курсом. Таким образом, в пункте обмена валюты мы видим именно поминальные обменные курсы. Покажем теперь на простейшем примере, что понимается под реальным обменным курсом . Предположим, что леденцы, произведенные в России, могут продаваться внутри страны или экспортироваться в США. Цена одного леденца в России составляет 6 руб. за шт. (обозначим ее Р). Далее предположим, что в США имеется товар, приблизительно схожий по потребительским свойствам, - карамелька на палочке "чупа-чупс". Американские чупа-чупсы также могут продаваться внутри

В условиях гибкого критерия каждая страна может свободно следить за процентными ставками, руководствуясь исключительно соображениями своего собственного благополучия. Очевидно, что этот аргумент неустойчив в странах, где общий объем задолженности перед зарубежными странами превышает объем кредитов, выданных таким странам. Ни один иностранный банкир не будет заключать ссуду в итальянских фунтах, а также не попытаться запустить облигации в фунте. Что касается внешних займов, то никакие изменения внутренних денежных условий в стране-должнике не могут быть бесполезными.

США или экспортироваться в Россию. Цена одного чупа-чупса в США составляет 0,5 долл. за штуку (обозначим ее Р*). Наконец предположим, что номинальный обменный курс доллара к рублю составляет 30 руб. за долл. (обозначим его как е).

Для того чтобы сравнить цены леденца и чупа-чупса, их надо выразить в одной и той же валюте. К примеру, цена российского леденца в долларах составит Р/е = 0,2 долл. Тогда получается, что товар американского производства в 2,5 раза дороже аналогичного товара российского производства. Если номинальный обменный курс - это соотношение стоимостей валют (например, рубля и доллара), то реальный обменный курс - это соотношение стоимостей товаров (леденца и чупа-чупса в нашем примере), произведенных в разных странах, или соотношение, в котором товары одной страны могут обмениваться на аналогичные товары другой страны (за один чупа-чупс в нашем примере дают 2,5 леденца). Номинальный обменный курс, равный 30, означает, что американская валюта в 30 раз дороже российской. Реальный обменный курс 2,5 означает, что американский товар в 2,5 раза дороже российского аналога. При прочих равных условиях такое соотношение усиливает позиции российских леденцов в конкурентной борьбе с американскими чупа-чупсами. У наших производителей повышаются шансы, что покупатели предпочтут именно их продукцию как в России, так и в США. Тогда рост реального обменного курса доллара будет при прочих равных условиях способствовать росту конкурентоспособности наших товаров, а снижение курса доллара (и соответственно, рост курса рубля) - падению конкурентоспособности наших товаров. Исходя из этого реальный курс является чрезвычайно важным макроэкономическим показателем. Как его можно рассчитать?

Что касается внутренних кредитов, то девальвация только уменьшает задолженность, уже наложенную заранее. Это увеличивает валовую рыночную процентную ставку для новых кредитов и определяет появление положительной ценовой премии. Это также относится к процентным ставкам в странах-кредиторах. Нет необходимости добавлять что-либо к демонстрации, что интерес не является денежным явлением и не может быть затронут в конечном итоге денежными мерами.

Анализируя эти девальвации, историк может сказать, что они были успешными, потому что они препятствовали началу революции масс безработных, более многочисленного дня, когда в соответствии с идеологическими условиями, никакие другие средства преодоления критической ситуации не могут быть использованы. Тем не менее, историк также должен будет добавить, что средство не повлияло на коренные причины институциональной безработицы, т.е. неправильные доктрины синдикализма. Девальвация была гениальной схемой обхода волны синдикалистской доктрины.

В нашем примере очевидно, что реальный обменный курс (будем обозначать его как ε) может быть рассчитан как . Разумеется, в реальной экономике в международной торговле могут участвовать не только леденцы и чупа-чупсы, но и множество других видов продукции. В таком случае под Р и Р* понимаются уже не цены каких-либо конкретных товаров, а обобщенный уровень цен в нашей стране и за рубежом соответственно. На рис. 2.14 показано изменение реального обменного курса доллара США к рублю. При его построении в качестве Р и Р* были взяты индексы потребительских цен в России и США соответственно. Для наглядности уровень реального курса в конце 1993 г. принят за 100% и дальнейшее изменение показано относительно этого уровня (таким образом, на рис. 2.14 представлен не сам реальный обменный курс, а его базисный индекс).

Это сработало, потому что это не повлияло на престиж синдикализма. Но именно потому, что он оставил популярность синдикализма немыслимым, он не смог добиться результатов (стр. 793), чем на короткий период времени. Профсоюзные лидеры научились различать номинальные и реальные ставки заработной платы. Они больше не могут быть обмануты уменьшением покупательной способности денежной единицы.

Девальвация исчерпала свою полезность как средство снижения институциональной безработицы. Признание этих вещей дает нам ключ к правильной оценке роли доктрин лорда Кейнса в годы между Первой мировой войной и Второй мировой войной. Кейнс не добавил ничего нового в корпус инфляционных ошибок, отвергнутых тысячами экономистов. Его идеи были еще более противоречивыми и более противоречивыми, чем его предшественники, такие как Сильвио Гезелл, которые были известны как уничижительные «денежные утописты».

Рис. 2.14. Реальный обменный курс доллара США к рублю в 1994-2012 гг. (уровень конца 1993 г. = 100%)

Источники: по данным ЦБ РФ, Росстата, Бюро статистики труда США.

На рис. 2.14 хорошо виден резкий рост реального обменного курса доллара (и, соответственно, падение реального курса рубля) после августовского кризиса 1998 г. Как уже говорилось выше, повышение реального курса доллара (снижение курса рубля) благотворно сказывается на конкурентоспособности российской продукции. Именно после скачка курса в 1998 г., благоприятного для российских производителей, конкурирующих с импортом, в российской экономике начался процесс отказа от импортной продукции в пользу отечественной (импортозамещение ). В то же время многие российские экспортеры в этот период усилили свои позиции на международном рынке. Именно после кризиса 1998 г. в России начался экономический подъем. Таким образом, как ни парадоксально, кризис 1998 г. имел для российской экономики не только негативные, но и позитивные последствия. Некоторые надежды на оживление импортозамещения возлагались и на кризис, начавшийся в России 2008 г. Однако на рис. 2.14 видно, что хотя в конце 2008 г. и наблюдался подъем реального обменного курса доллара (снижение курса рубля), он был невелик по сравнению с 1998 г., и к тому же быстро сменился спадом.

Он просто знал, как косметовать инфляционный девидер и кредитную экспансию на сложном языке математической экономики. Но это было только короткое небо. Правительства не могут освободиться от давления общественного мнения. Они не могут восстать против преобладания общепринятых идеологий, какими бы неправильными они ни были. Еще меньше оправдывают авторов, которые пытались предоставить так называемое научное обоснование самых грубых из всех популярных ошибок, что является инфляционизмом. Они стали спонтанной эволюцией обычной банковской деятельности.

Анализируя рис. 2.14, логично задаться вопросом: а почему изменяется реальный обменный курс? Вспоминая формулу для его расчета, , можно выделить два основных фактора, определяющих величину реального курса - номинальный обменный курс е и соотношение цен в нашей стране и за рубежом Р/Р*. Рост е увеличивает реальный обменный курс, а рост Р/Р* его уменьшает. Другими словами, рост номинального курса доллара (и, соответственно, падение номинального курса рубля) положительно влияет на конкурентоспособность нашей экономики, а рост Р/Р* - отрицательно. Действительно, если е (курс доллара США) увеличивается, это означает, что все импортные товары при неизменных ценах в долларах дорожают при пересчете этих цен в рубли. К примеру, если импортные брюки стоят 100 долл., и курс доллара вырос с 5 до 25 руб. за долл., то цепа этих брюк в рублях повысится в пять раз - с 500 до 2500 руб. В таких условиях повышается вероятность того, что потребители предпочтут купить отечественные брюки, цена которых не зависит от колебаний курса валюты. Более того, если цена брюк, сделанных в России, составляет 1000 руб., то но старому курсу, 5 руб. за долл., это соответствовало цене в 200 долл., а по новому курсу - только 40 долл. В результате у наших брюк увеличиваются шансы за счет низкой цены выиграть в конкурентной борьбе и за пределами России. Таким образом, такое изменение курса благоприятно и для наших экспортеров.

Когда банкиры, чьи погашаемые квитанции по депонированным деньгам были обработаны общественностью в качестве заменителей денег, начали брать некоторые средства, депонированные в их банках, у них не было ничего, кроме собственного бизнеса, Они считали, что не хранить весь эквивалент квитанций, выпущенных в их казну, является невиновной. Они были уверены, что они всегда будут иметь возможность выполнять свои обязательства и возвращать - без задержек - выпущенные банкноты, даже если они выдавали часть денег, которые они депонировали.

Банкноты стали фидуциарными средствами во время неструктурированной работы рыночной экономики. Инициатором расширения кредита был банкир, а не власть. Но сегодня кредитная экспансия является исключительно правительственной практикой. Поскольку банки и частные банкиры вмешиваются в выдачу фидуциарных средств, их роль является лишь вторичной и состоит только из технических операций. Правительства исключительно руководствуются ходом вещей. Они стали полностью верными с точки зрения объема кредита. Хотя объем кредитной экспансии, которую банки и частные банкиры имеют возможность организовывать на неструктурированном рынке, строго ограничен, правительства преследуют максимально возможный объем кредитной экспансии.

Итак, рост курса доллара и, соответственно, падение стоимости рубля по отношению к доллару увеличивают конкурентоспособность нашей экономики. Правительства всех стран мира прекрасно осознают, что, обесценивая собственную валюту по отношению к валютам своих конкурентов на мировом рынке, можно оказать поддержку национальным производителям. Нередки случаи, когда именно это соображение определяет валютную политику государства. Так, в течение длительных периодов времени намеренно обесценивали свои валюты Япония, КНР и многие другие страны, ведущие активную международную торговлю. Принимает во внимание это соображение и Центральный банк России.

Расширение кредита является основным средством государств в их борьбе с рыночной экономикой. В их руках она становится волшебной палочкой, предназначенной для устранения редкости капитальных товаров, для снижения уровня интереса или для ее полного уничтожения, для финансирования щедрых государственных расходов, для изгнания капиталистов, для накопления бесконечных бумов и для того, чтобы заставить всех процветать.

Неизбежные последствия расширения кредита подчеркиваются теорией экономического цикла. Даже те экономисты, которые все еще отказываются признать справедливость денежной теории циклических колебаний экономики, никогда не осмеливались подвергнуть сомнению окончательные и неопровержимые результаты, которые эта теория излагает о необходимых эффектах расширения кредита. Объяснение, которое они предлагают для экономического цикла, фактически сводит утверждение о том, что то, что изначально порождает бум, - это не кредитная экспансия, а другие факторы.

Вторым фактором, влияющим на реальный курс, является соотношение цен Р*/Р. Предположим, что отечественные брюки стоят 1000 руб., импортные - 100 долл., номинальный обменный курс составляет 25 руб. за долл. и не меняется. Отечественные брюки при таком обменном курсе значительно дешевле импортных (1000 руб. за наши брюки против 2500 руб. за импортные). Однако если темп инфляции в России сильнее, чем в США, этот "запас прочности" у наших производителей будет быстро таять. Предположим, в России цены выросли в два раза, а в США за это же время - только на 5%. Тогда российские брюки подорожают до 2000 руб., а импортные - только до 105 долл. (2625 руб.), и большая часть нашего конкурентного преимущества будет "съедена" инфляцией. При этом соотношение цен Р/Р* вырастет, так как рост Р превышал рост Р*, а реальный обменный курс доллара к рублю снизится.

Очевидно, что эти экономисты противоречат сами себе, когда они выступают против планов устранить экономические колебания, воздерживаясь от расширения кредитования. Сторонники наивного инфляционного взгляда на историю согласуются, когда вычитание из их тезисов - конечно, совершенно ошибочных и противоречивых - что расширение кредита - это экономическая панацея. Но те, кто не отрицает, что кредитная экспансия вызывает бум - непременное условие депрессии - пересматривают свою собственную доктрину, когда они выступают против предложений по смене кредитной экспансии.

Так как темп инфляции в России пока существенно превышает темп инфляции в США, соотношение Р/Р* растет постоянно. Рис. 2.15 демонстрирует поведение номинального курса доллара США к рублю.

Сопоставим рис. 2.14 и рис. 2.15. В период 2001-2002 гг. номинальный курс доллара США к рублю имел тенденцию к росту, и это, казалось бы, способствовало росту его реального курса. Однако соотношение цен Р/Р* также росло, причем более быстрыми темпами, чем рос номинальный курс (в этот период времени годовой темп инфляции в России составлял 12-20%, в то время как в США он колебался в пределах 1,6-3,4%), поэтому реальный курс доллара к рублю падал. Далее, в период 2003-2007 гг. все было "против" реального курса - цены в России продолжали расти быстрее, чем в США (хотя российская инфляция постепенно замедлялась) и снижался номинальный обменный курс. Общий результат для периода 1999-2008 гг. хорошо виден на рис. 2.14: после взлета в 1998 г. реальный обменный курс доллара постоянно снижался (а реальный курс рубля, соответственно, повышался), и к 2009 г. реальный курс доллара был уже на более низком уровне, чем до кризиса 1998 г. Разумеется, этот процесс подрывал конкурентоспособность российской экономики. Похожий процесс, только еще более быстрыми темпами, происходил и в 1994-1996 гг.

Представители правительств и сильных групп давления, а также приверженцы догматической «неортодоксии», которые доминируют в экономических факультетах университетов, согласны с тем, что мир должен стараться избегать повторения депрессий и что реализация это предположение подразумевает предотвращение бонов. Но они упорно отказываются слушать любую такую идею.

Они откровенно бросают вызов планам по предотвращению кредитной экспансии, как схемы, которые увековечивают депрессии. Это факт, что меры, принятые сегодня для снижения процентных ставок, как правило, считаются особенно желательными и что расширение кредита рассматривается как эффективное средство для достижения этой цели. Это предвзятость, которая заставляет правительства бороться с золотым стандартом.

В конце 2008 г., как уже отмечалось, реальный курс доллара несколько вырос (а реальный курс рубля соответственно упал). "Ответствен" за это, конечно же, в первую очередь скачок номинального курса в конце 2008 г., хорошо заметный на рис. 2.15. Однако в 2009 г. "коварный" доллар вновь пошел вниз, а вместе с ним - и реальный обменный курс.

Целью расширения кредита является поддержка интересов определенных групп населения, с другой стороны. Это, конечно, самый счастливый результат, который можно ожидать от интервенционизма, когда это не наносит вреда интересам всех групп. Но пока он делает общество в целом нищетой, интервенционизм может принести некоторые слои. Какие группы относятся к последним классам, зависит от конкретных данных каждого случая.

Идея, которая породила то, что называется качественным кредитным контролем (стр. 794), заключается в том, чтобы направить дополнительный кредит, чтобы предполагаемые благословения расширения были сосредоточены на определенных группах и были остановлены другими группами. Как нам сказали, кредиты не будут направляться через стипендию, и это не спровоцирует рост цен на акции. Они должны скорее способствовать «законной производственной деятельности» в перерабатывающих отраслях, горнодобывающей промышленности, «законной торговле» и, прежде всего, в сельском хозяйстве.

Рис. 2.15. Курс доллара ЦБ РФ в 2000-2012 гг., руб. за 1 USD

Глава 3. Валютные отношения в мировой экономике

3.4. Валютный курс. Свободно плавающие валютные курсы

Как и на любом рынке, на валютном рынке концентрируются спрос на валюту и ее предложение и формируется цена валюты как особого товара. Цена единицы иностранной валюты, выраженная в национальной валюте, – это обменный (валютный) курс. Таким образом, валютный курс выражает соотношение между денежными организациями разных стран.

Другие сторонники контроля качества кредита нацелены на то, чтобы предотвратить добавление дополнительных кредитов в основной капитал, поскольку они будут иммобилизованы. Вместо этого они будут использоваться для производства «жидких» товаров. Согласно этим планам, власти предоставляют банкам конкретные рекомендации по видам кредитов, которые они имеют или не должны предоставлять.

Но все эти схемы иллюзорны. Дискриминация в кредитовании не является заменой поддержки кредитного расширения - единственного средства, которое могло бы действительно предотвратить котировки акций из-за бурного развития и расширения инвестиций в основной капитал. Способ, которым дополнительный объем кредита находит свой путь на рынке кредитования, имеет второстепенное значение. Важно то, что есть новый кредитный приток. Если банки предоставляют больше кредитов фермерам, то фермеры могут погашать займы, которые они заключили из других источников, и выплачивать свои наличные деньги.

В целом система валютных курсов – это набор правил, посредством которых описывается роль Центрального банка на валютном рынке. Частными случаями систем являются жестко фиксированные валютные курсы и абсолютно гибкие валютные курсы, которые устанавливаются на валютных рынках без вмешательства Центрального банка.

Анализируя эту проблему, предположим, что иностранная валюта используется только в сделках по экспорту или импорту товаров и услуг. Импортеры создают спрос на иностранную валюту. Экспорт, наоборот, представляет источник предложения иностранной валюты. На валютном рынке предложение иностранной валюты взаимодействует со спросом со стороны импорта. В результате устанавливается определенный валютный курс. На рис. 19 показан рынок иностранной валюты – доллара. На вертикальной оси откладываем валютный курс – рублевую цену единицы иностранной валюты (доллара). Чем выше валютный курс, тем больше рублей мы должны заплатить за доллар. Рост курса доллара на рисунке, следовательно, соответствует удешевлению рубля (удорожанию доллара). А движение вниз отражает удорожание рубля (удешевление доллара).

Если они дают больше кредитов компаниям в форме оборотного капитала, то они освобождают средства, которые ранее были заблокированы для этой цели. В любом случае они создают множество доступных денег, для которых их владельцы стремятся найти наиболее выгодный инвестиционный путь. Очень скоро эти средства будут направляться на фондовую биржу или на инвестиции в основной капитал. Идея о том, что можно продолжить расширение кредита без увеличения цен на акции и расширения инвестиций в основной капитал, является абсурдной.

Первый из этих фактов означал, что правительства не были готовы отказаться от конвертируемости банкнот своей страны к жестко установленному паритету. Второе привело к отсутствию количественной однородности в масштабах кредитной экспансии. Некоторые страны опережали других, и их банки столкнулись с опасностью серьезного оттока своих золотовалютных резервов и иностранных валют. Чтобы сохранить их платежеспособность, эти банки были вынуждены прибегнуть к резкому сокращению кредита. Очень скоро паника распространилась на другие страны.

Курс доллара, рублей за 1 доллар

Рис. 19. Рынок иностранной валюты

Кривая Х показывает российские поступлении от экспорта, оцененные в рублях. Чем выше курс доллара, тем дешевле наш экспорт для иностранцев и тем выше их спрос. Предположим, что спрос иностранцев на российские товары эластичен. Следовательно, их рублевые расходы на российские товары растут при увеличении курса доллара. Поэтому кривая Х направлена вправо вверх. Российский спрос на импорт показан кривой М. Когда курс доллара падает (а рубля – растет), импорт становится дешевле для России. В результате растет величина спроса на доллары, что показывает кривая М. Равновесие рынка доллара достигается в точке А. Этой точке соответствует курс 27 руб. за доллар. При любом более высоком курсе доллара (например 30 рублей за доллар) наблюдается излишек предложения долларов, курс доллара начинает падать. При более высоком валютном курсе, например, при 24 руб. за доллар, спрос на доллары превышает их предложение, и курс доллара растет.

При построении кривой предложения Х предлагалось, что величина совокупного спроса иностранцев, а также внутренние и внешние цены остаются постоянными. Если цены постоянны, то удешевление рубля с 27 до 30 руб. за доллар ведет к относительному удешевлению российских товаров за границей. Поэтому спрос на российские товары и расходы на экспорт возрастут. Эту ситуацию можно проиллюстрировать на примере табл. 1. В ней в качестве примера взят двигатель, производимый в России.

Таблица 1

Влияние изменений валютных курсов на относительные цены

Этот двигатель стоит в России 27 тыс. руб. Цена его в долларах равна цене в рублях, деленной на рублевую цену доллара:

Ц долл. = 27 тыс. руб./27 руб. = 1000 долл. При росте курса доллара до 30 руб. двигатель будет стоить 900 долл. (Ц долл. = 27 тыс. руб./30 руб.). Удешевление рубля делает отечественные двигатели дешевле, а следовательно, конкурентоспособнее, по сравнению с иностранной продукцией. Это увеличивает спрос со стороны иностранцев на российские двигатели.

Направленная вправо вверх кривая предложения Х показывает эту реакцию иностранного спроса на рост конкурентоспособности отечественных товаров в связи с ростом курса доллара.

Рост курса доллара ведет к сокращению расходов на импорт в связи с относительным удорожанием импортных товаров.

В режиме свободного плавания валютный курс является ценой, которая характеризует равновесие валютного рынка. Если, например, курс доллара растет, то возникает превышение доходов от экспорта над расходами на импорт.

Для описания теории валютного курса на основе паритета покупательной способности необходимо вначале ввести понятия номинального и реального валютного курса.

Номинальный валютный курс - это текущая рыночная цена национальной валюты. Когда мы говорим, что 5 декабря 1999 года валютный курс рубля составил 26, 42 рубля за доллар, мы тем самым, характеризуем именно номинальный валютный курс.

Реальный валютный курс - это номинальный валютный курс, пересчитанный с учетом изменения уровня цен в своей стране и за рубежом.

![]()

Er - реальный валютный курс; En - номинальный валютный курс; Pf- индекс цен зарубежной страны; Pd - индекс цен своей страны. В качестве индекса цен выступает индекс цен на т.н. потребительскую корзину товаров.

Концепция реального валютного курса опирается на расчет стоимости валюты по паритету покупательной способности валют (ППС). ППС утверждает, что в отношении продаваемых в разных странах товаров должен действовать закон единой цены, т.е. равенство цены на один товар, выраженной в одной валюте. Например, если 1 кг бананов стоит в США 0,5 долл., то при курсе 24 руб. за доллар в России бананы должны стоить 48 рублей. Разумеется, закон единой цены выполняется при условии отсутствия транспортных расходов и межстрановых торговых барьеров, т.е. в условиях совершенной конкуренции. Кроме того, на практике закон единой цены не соблюдается из-за различий в качестве товаров и наличия большого количества неторгуемых (несопоставимых) товаров и услуг. Таким образом, с помощью закона единой цены валютный курс можно выразить следующей формулой:

Валютный курс (Ed / f ) равен соотношению внутренних цен (Pd) и зарубежных цен (Рf). Данная формула позволяет рассчитывать т.н. "потоварные" курсы, указывающие на силу или слабость национальной валюты по отдельным видам товаров и услуг в сравнении с официальным номинальным курсом. Если стоимость 1 кг бананов в США - 0.5 долл., а в России 40 руб., то "банановый" курс рубля составит 40/ 0.5 = 80 рублей за доллар. С другой стороны, если поездка в метро города Нью-Йорка стоит 2 доллара, а в Москве - 20 рублей, то "метрошный" курс рубля = 10 рублей за 1 доллар. Как видим, оба эти потоварные курсы рубля отличаются от номинального курса около 24 руб. за доллар в 2008 г. Чтобы добиться сопоставимости реального курса валюты, рассчитываемого с помощью потоварных курсов, принято рассчитывать цены двух неизменных потребительских корзин, т.е. наборов товаров и услуг, приобретаемых типичным американским и российским потребителем в лице домашних хозяйств. Можно выделить, например, набор из 100 товаров и услуг, которые входят в повседневное потребление обычного гражданина России и США, сопоставить уровень внутренних цен на данную потребительскую корзину в обеих странах и рассчитать соответствующий реальный курс валют. Такой способ определения валютного курса получил название паритета покупательной способности (ППС) валют. Если, допустим, средний потребительский набор стоит в России 2000 руб. в неделю, а в США 500 долл. в неделю (разумеется, при сопоставимости качества потребляемых товаров), то реальный валютный курс рубля по ППС составит 4 рубля за доллар.

Насколько рыночный курс валюты может отклоняться от курса ППС и чем объясняется это отклонение? Исследования экономистов показывали, что в середине 90-х годов в России с достижением финансовой стабилизации реальный курс рубля по ППС примерно в два раза превышал рыночный курс. Если, например, рыночный курс составлял 5000 (неденоминированных) рублей за долл. в середине 1996 года, то курс по ППС колебался вокруг 2500 руб./долл. Тем самым, рубль являлся недооцененной валютой, т.к. покупательная способность рубля выше, чем его рыночный курс. Подобные же соотношения характерны для других стран с переходной экономикой.

Причины недооценки подобных валют можно разделить на три группы. Первая связана с менее высоким качеством товаров и услуг, потребляемых в странах со слабой валютой по сравнению с передовыми государствами. Несмотря на то, что при расчете ППС экономисты стараются включать в потребительские корзины сопоставимые товары, полной совместимости достичь не удается хотя бы из-за наличия огромного числа неторгуемых благ, входящих в потребительский набор. Например, невозможно сопоставить качество услуг жилищно-коммунального хозяйства в России и США. Вечно протекающие крыши и лопающиеся отопительные батареи компенсируются сравнительно низкой платой за услуги ЖКХ в России. Вторая группа причин связана с существованием значительного сектора товаров и услуг, дотируемых государством и неидентичностью системы налогообложения. Дотации искажают цены на товары по сравнению с рыночными оценками. Указанная дешевизна услуг ЖКХ в России связана с высокой долей государственных дотаций в их цене, "компенсируемой" непритязательным качеством обслуживания. Наконец, третья группа причин имеет чисто спекулятивный характер, вызванный тем или иным уровнем доверия к валюте. В периоды валютной нестабильности страны со слабой валютой испытывают особенно резкое отклонение рыночного курса от курса ППС. Кризис августа 1998 года резко подстегнул валютный курс рубля. В первые недели и месяцы рост цен на цены на потребительские товары, особенно, произведенные в России, отставал от темпов обесценения номинального курса рубля. В результате нарастал разрыв между рыночным и реальным курсом рубля по ППС. В то время как рыночный курс доллара успел подняться в разы, реальная покупательная способность рубля на внутреннем рынке упала не столь значительно, т.к. темпы внутренней инфляции отставали от темпов обесценения рубля. В целом за календарный год (август 1998 - август 1999) средний прирост потребительских цен немного превысил 100 %, тогда как валютный курс рубля упал в четыре раза (с 6 до 24 руб. за доллар). Тем самым можно заключить, что реальный курс рубля по ППС увеличил свой отрыв от номинального курса в два раза.

Согласно концепции ППС в длительной перспективе реальный валютный курс будет оставаться неизменным, т.к. номинальный курс изменяется прямо пропорционально движению внутренних цен. Если инфляция в данной стране превосходит темп роста цен за границей, то национальная валюта будет удешевляться. Серьезные научные исследования подтвердили, что прогнозирование динамики валютного курса на основе ППС дает реалистичные результаты именно в долгосрочной перспективе. Однако для более коротких периодов теория ППС работает хуже, поскольку цены не всегда эластичны. Под влиянием краткосрочных факторов реальный валютный курс нередко демонстрирует значительные колебания. Такими факторами могут быть краткосрочная стимулирующая кредитно-денежная политика ЦБ. предвыборные ожидания населения, скандалы на фондовом рынке, здоровье президента, и т.п.

Настоящие недостатки теории ППС кроются в следующем:

Несмотря на принимаемые предположения об одинаковом качестве товаров, входящих в потребительские корзины разных стран, в действительности различия между товарами по странам принимают неприемлемый характер с точки зрения чистоты научных сравнений;

Сопоставление корзин затруднено тем, что существуют огромные национальные различия в структуре потребляемых благ;

Далеко не все товары и услуги включаются в сопоставляемый набор, что искажает реальную покупательную способность валют.

Тем не менее, в настоящее время экономическая теория считает, что теория ППС является одним из адекватных способов измерения реальной стоимости валют.

Денежная теория валютного курса заключается в том, что валютный курс национальной валюты определяется относительным спросом и предложением денег в двух странах. Исходной базой для анализа является классическая формула количественной теории денег:

Где М - денежная масса в обращении; V - скорость обращения денег; Р -уровень цен; Y - реальный доход. Отсюда можно выразить величину денежной массы, как

В данной формуле М можно интерпретировать как величину спроса и предложения денег одновременно. Но спрос на деньги здесь рассматривается только в виде его трансакционного компонента, спрос на деньги для сделок - количество денег необходимых экономическим агентам для реализации произведенного продукта. Мотив сбережения и хранения денег выражает компонент спекулятивного спроса на деньги.

Из курса общей экономической теории известно, что общий спрос на деньги определяется уровнем процентной ставки, реальными доходами и пропорционален темпам роста цен. Процентная ставка 0) является альтернативными издержками хранения денег в виде наличных или на беспроцентных текущих счетах. Чем выше 1, тем выше эти издержки в виде недополученных процентов по вкладам. Разумеется, процентная ставка измеряется не в номинальном, а в реальном выражении. Таким образом, рост реальной процентной ставки сокращает спрос на деньги (больше желание агента положить деньги на депозит, а не иметь их под рукой в высоколиквидной форме), падение процентной ставки увеличивает спрос на деньги (наоборот, агенты увеличивают долю денег, хранимых в ликвидной форме). Следовательно, формула спроса на деньги может быть представлена следующим образом:

![]()

Мd - спрос на деньги; Y - реальный доход; r - процентная ставка; P - уровень цен.

Чтобы выразить величину реального спроса на деньги, т.е. спроса за вычетом инфляции, нужно Мd поделить на уровень цен:

![]()

Равновесие внутреннего денежного рынка означает, что спрос на деньги равен их предложению, что означает

где Мs - предложение реальных денег.

Отсюда следует, что рост денежного предложения приводит к росту реального дохода и сокращению уровня процентной ставки.

Напомним, что в соответствие с монетарными макроэкономическими теориями рост цен в долгосрочном периоде пропорционален росту денежной массы и не сказывается на величине реальной процентной ставки (эффект Фишера). Иными словами, национальная валюта обесценивается пропорционально росту цен и денежной массы внутри страны. Поскольку в некой зарубежной стране также соблюдается подобная зависимость

то в соответствие с теорией ППС соотношение цен внутри страны и за рубежом покажет нам величину реального валютного курса национальной валюты в долгосрочном периоде:

Таким образом, валютный курс (Е d / f ) национальной валюты согласно ППС соотношение цен внутри страны Р и за рубежом Pf. Формула показывает, что величина валютного курса зависит от соотношения денежного предложения внутри страны и за рубежом Msf. Если например, денежная масса в России возрастет на 10 % при неизменной денежной массе в США, то валютный курс рубля должен снизиться по отношению к доллару на 10 %. Последние квадратные скобки в правой части уравнения представляют соотношение реального спроса на деньги за рубежом F(Уf, rf) к тому же выражению внутри страны F (Y, r). Тем самым, рост спроса на деньги внутри страны за счет повышения дохода Y или роста процентной ставки г приводит к увеличению валютного курса национальной валюты, если эти процессы опережают соответствующие изменения дохода Yf процентной ставки rf в зарубежной стране.

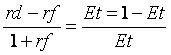

Теперь перейдем к теории воздействия процентных ставок на валютный курс. Будем исходить из того, что на валютный курс оказывают воздействие переливы капитала, которые в свою очередь управляются соотношением процентных ставок в различных странах. Если преград для международного движения капитала не существует, то он будет перемещаться из страны с низкой процентной ставкой в страну с высокой процентной ставкой до тех пор, пока уровень процента в обеих странах не выровняется. Это означает, что ожидаемый в будущем доход на инвестиции внутри страны должен равняться доходу от инвестиций за рубежом, выраженному в национальной валюте. Если выразить будущий доход как (1+ г), где г - процентная ставка; форвардный валютный курс в будущем в момент времени t+1 на как Еt+1; обменный курс в настоящем как Е1. то равенство доходов от внутренних и зарубежных инвестиций можно записать как

где rd и rf обозначают процентную ставку внутри страны соответственно.

Преобразуем последнее уравнение так, чтобы получить разность процентных ставок внутри страны и за рубежом.

Знаменателем в левой части уравнения можно пренебречь в том случае, если процентная ставка за рубежом достаточно мала, так что весь знаменатель чуть больше единицы. Например, если процентная ставка равна двум, то знаменатель будет равен 1,02. В этом случае получаем:

Последнее уравнение можно интерпретировать следующим образом: разность между процентными ставками внутри страны и за рубежом равняется изменению валютного курса национальной валюты в течение того же периода, на который устанавливаются процентные ставки.

Усложним анализ взаимодействия валютного курса и процентных ставок, включив понятия номинальной и реальной процентной ставки. Как известно, классический анализ И. Фишера показал, что рост уровня инфляции приводит к пропорциональному повышению номинальных процентных ставок и, наоборот, снижение инфляции влечет соответствующее снижение процента. Данная закономерность получила название эффекта Фишера. С другой стороны, в соответствии теорией ППС изменение обменного курса валют двух стран пропорционально относительному изменению цен в этих странах. Объединяя эти условия в одно уравнение, можно истолковать эффект Фишера следующим образом:

Изменение валютного курса в долгосрочном периоде равно разности процентных ставок и разности темпов инфляции в двух странах.

,

,

Данная формула позволяет различать воздействие процентных ставок на валютный курс в зависимости от того, чем вызвано изменение процента. Если процентная ставка растет благодаря росту инфляции, то реальная величина процента может не возрасти и даже уменьшится, что вызовет снижение курса национальной валюты. Если же номинальная ставка процента растет без "услуг" инфляции, реальная ставка процента повышается и курс национальной валюты также должен вырасти.

В заключение необходимо отметить, что единой и универсальной теории валютного курса не существует. Поведение обменных курсов на практике никогда не укладывается полностью в прогнозные схемы и теории, описанные выше. Многофакторность поведения и невозможность точного прогнозирования валютного курса создает благоприятные возможности удачливым валютным спекулянтам зарабатывать огромные доходы на непредсказуемом поведении курсов иностранных валют.

| Предыдущая |