Списание испорченного имущества. Нюансы списания испорченного (просроченного) товара Как списать испорченный товар со склада проводки

Обнаружен испорченный товар

Товар портится по разным причинам. Например, продукты теряют свои потребительские качества из-за неправильного хранения, изделия из стекла могут разбиться и т. п.

В случае порчи товара нужно провести инвентаризацию. На это указано в пункте 2 статьи 12 Закона от 21 ноября 1996 г. № 129-ФЗ «О бухгалтерском учете». Результаты инвентаризации записываются в ведомости (форма № ИНВ-26). Этот бланк утвержден постановлением Госкомстата от 27 марта 2000 г. № 26. Кроме того, составляется акт о порче, бое, ломе товарно-материальных ценностей (форма № ТОРГ-15), а если товар не подлежит дальнейшей реализации, оформляется и акт о его списании (форма № ТОРГ-16). Эти бланки утверждены постановлением Госкомстата от 25 декабря 1998 г. № 132.

Ваши действия

Дальнейшая судьба некачественного товара зависит от его вида и степени порчи.

Как правило, испорченный товар либо просто списывают, либо продают со скидкой, либо уничтожают.

Списание

Например, продавец разбил хрустальную вазу при оформлении витрины. В этом случае стоимость испорченного товара в пределах норм относится на расходы, сверх норм – за счет виновных лиц. Такое правило установлено в пункте 28 Положения по ведению бухгалтерского учета и отчетности, которое утверждено приказом Минфина от 29 июля 1998 г. № 34н. Так как вазу уже не продать, фирма оформляет ведомость по результатам инвентаризации (форма № ИНВ-26), акт о порче товара (форма № ТОРГ-15) и акт о списании товара (форма № ТОРГ-16).

Как правило, виновным лицом оказывается работник фирмы. В большинстве случаев его можно привлечь лишь к ограниченной материальной ответственности. То есть с него удерживается сумма, которая не превышает его среднемесячного заработка (ст. 241 ТК). Случаи полной материальной ответственности приведены в статье 243 Трудового кодекса. В частности, к таковым относится порча товара работником в состоянии алкогольного опьянения.

Если виновные не установлены или суд отказал во взыскании с них, испорченный товар списывается на финансовый результат.

Продажа «второсорта»

В некоторых случаях некачественный товар продают. Чтобы привлечь покупателей, цену на «второсортную» продукцию обычно снижают.

Например, при оформлении торгового зала повреждена лаковая поверхность мебельного гарнитура. В этом случае сумму порчи нужно записать в ведомости учета результатов инвентаризации (форма № ИНВ-26), сниженную цену и сумму уценки по испорченному товару – в акте о порче товарно-материальных ценностей (форма № ТОРГ-15).

На скидку по испорченному товару следует оформить приказ:

Выручка при реализации товаров по сниженным ценам отражается с учетом скидки. На это указано в пункте 6.5 ПБУ 9/99 «Доходы организации». Такая операция оформляется записями:

Дебет 62 Кредит 90-1

– отражена выручка от реализации товаров с учетом скидки;

Дебет 90-2 Кредит 41

– списана себестоимость товаров;

Дебет 90-3 Кредит 68 субсчет «расчеты по НДС»

– начислен НДС по реализованным товарам.

Отметим, что налоговики обращают внимание, если товар продается по цене более низкой, чем рыночная. Однако в пункте 3 статьи 40 Налогового кодекса говорится, что при определении рыночной цены учитываются скидки, если они связаны с потерей товарами качества. Поэтому фирму нельзя оштрафовать, если она продала испорченные товары по более низкой цене.

Пищевые продукты, которые непригодны для питания человека, могут пойти на корм животным. То есть фирмы могут их продать, например, сельскохозяйственной организации. Но для этого потребуется экспертиза. Положение о порядке ее проведения утверждено постановлением правительства от 29 сентября 1997 г. № 1263 (далее – Положение о проведении экспертизы). Решение об использовании испорченных продуктов на корм животным принимается исключительно представителями государственного ветеринарного надзора. Перед этим ведомством фирма обязана отчитаться в трехдневный срок после передачи испорченных продуктов на корм животным (п. 16 Положения о проведении экспертизы). Для этого она представляет документ (или его нотариально заверенную копию), который подтверждает факт передачи испорченной продукции.

Уничтожение

Если по заключению экспертов продукты нельзя продавать, то их нужно уничтожить. При этом необходимо присутствие комиссии, образуемой владельцем испорченной продукции совместно с организацией, ответственной за ее уничтожение. Если уничтожаются продукты, которые могут вызвать заболевание людей или животных, в состав комиссии включаются представители государственного надзора и контроля.

Факт уничтожения подтверждается актом. Один его экземпляр нужно передать в трехдневный срок представителям государственного надзора. Об этом говорится в пункте 17 Положения о проведении экспертизы.

Бухгалтерский учет испорченного товара

Себестоимость испорченных товаров, а также сумма потерь по частично испорченным ценностям отражаются на счете 94 «Недостачи и потери от порчи ценностей». При этом фирмы, которые учитывают товары по покупным ценам, в учете делают запись:

Дебет 94 Кредит 41

– отражена потеря от порчи товара.

Если организация розничной торговли ведет учет товаров по продажным ценам, то вначале она списывает себестоимость испорченного товара и далее сторнирует торговую наценку:

| Дебет 94 Кредит 42 |

– сторнирована торговая наценка, приходящаяся на испорченный товар.

Дебет 44 Кредит 94

– отражена стоимость испорченных товаров в пределах норм естественной убыли;

Дебет 73-2 Кредит 94

– отнесена стоимость испорченных товаров за счет виновного лица.

Удержания стоимости испорченного товара из зарплаты работника отражается записью:

Дебет 70 Кредит 73-2

– удержана стоимость испорченного товара из зарплаты работника.

Если виновные не установлены или суд отказал во взыскании с них, испорченный товар списывается на счет 91-2 «Прочие расходы». На этот же счет относится и стоимость уничтоженных просроченных товаров:

Дебет 91-2 Кредит 94

– отражена стоимость уничтоженных просроченных товаров в составе прочих расходов.

Как мы уже отмечали, в некоторых случаях некачественный товар можно продать сельскохозяйственной организации. Но перед этим нужно провести его экспертизу. В бухгалтерском учете такую операцию можно отразить следующим образом.

Пример

Товаровед торговой фирмы ООО «Дар» обнаружил на складе испорченные продукты. Их себестоимость составила 9000 руб.

По результатам экспертизы руководитель «Дара» принял решение передать испорченные продукты на корм животным. Стоимость экспертизы составила 944 руб. (в том числе НДС 144 руб.). По согласованию с государственной ветеринарной службой испорченные продукты реализованы сельскохозяйственной организации на корм животным по цене 7552 руб. (в том числе НДС 1152 руб.).

Бухгалтер «Дара» отразил эти операции следующим образом:

Дебет 44 Кредит 60

– 800 руб. (944 – 144) – отражены расходы на экспертизу;

Дебет 19 Кредит 60

– 144 руб. – отражена сумма НДС по экспертизе;

Дебет 62 Кредит 90-1

– 7552 руб. – реализованы продукты;

Дебет 90-2 Кредит 41

– 9000 руб. – списана себестоимость испорченных продуктов;

Дебет 90-2 Кредит 44

– 800 руб. – списаны расходы на экспертизу;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 1152 руб. – отражена сумма НДС по реализованным испорченным продуктам;

Дебет 99 Кредит 90-9

– 3400 руб. (7552 – 9000 – 800 – 1152) – списана сумма убытка от продажи испорченных продуктов.

Если срок годности истек

На многих товарах в обязательном порядке должен быть указан срок их годности. Перечень таких товаров приведен в постановлении правительства от 16 июня 1997 г. № 720.

Продукты, у которых срок годности истек, изымают из оборота. Далее проводят экспертизу. По ее результатам просроченный товар либо утилизируют (например, передают на корм животным), либо уничтожают. Об этом говорится в пункте 2 Положения по проведению экспертизы.

В бухгалтерском учете операции по проведению экспертизы, передача просроченной продукции сельскохозяйственным организациям или ее уничтожение отражаются в порядке, аналогичном тому, который применяется при порче товара.

Тонкости налогового учета

Потери от порчи при хранении товара уменьшают облагаемую налогом прибыль. Это следует из подпункта 2 пункта 7 статьи 254 Налогового кодекса. Однако здесь говорится, что такие суммы учитываются в составе налоговых расходов только в пределах норм естественной убыли, которые утверждены правительством. Отметим, что это ведомство возложило разработку норм убыли на соответствующие министерства (промышленности, сельского хозяйства, здравоохранения и т. д.). Так говорится в постановлении правительства от 12 ноября 2002 г. № 814.

В настоящее время утверждены только нормы убыли зерна, а также семян масличных культур (приказ Минсельхоза от 23 января 2004 г. № 55), химической продукции (приказ Минпромнауки от 31 января 2004 г. № 22) и металлических грузов при перевозке их железнодорожным транспортом (приказ Минпромнауки от 25 февраля 2004 г. № 55).

Как же быть другим фирмам, например торговым? Позиция налоговиков изложена в методичке по исчислению налога на прибыль, которая утверждена приказом МНС от 20 декабря 2002 г. № БГ-3-02/729. В пункте 5.1 методички говорится, что нормы естественной убыли могут учитываться, только если они утверждены правительством. Аналогичное мнение выразил и Минфин в письме от 6 ноября 2003 г. № 04-02-03/140.

Получается, что из-за нерасторопности чиновников фирмы не могут уменьшить налог на прибыль. Однако некоторые организации полагают, что если утвержденных норм нет, то потери от порчи товаров можно учесть при исчислении налога на прибыль в фактическом размере. Правда, такую позицию скорее всего придется отстаивать в суде. Отметим, что подобные разбирательства уже были и арбитры встали на сторону фирм. Примером может служить дело, которое рассмотрел Федеральный арбитражный суд Северо-Кавказского округа, от 30 марта 2004 г. № Ф08-1059/2004-413А. Вывод судей следующий: фирма не должна лишаться права на уменьшение налога на прибыль из-за бездействия чиновников.

По нашему мнению, положения подпункта 2 пункта 7 статьи 254 Налогового кодекса, распространяются на случаи, когда испорченный товар списывают (например, разбился чайный сервиз при переносе его со склада в торговый зал) или уничтожают (когда товар нельзя продавать).

Иной будет ситуация, если товар, хоть и со скидкой, но продали. В этом случае отрицательная разница между выручкой от реализации товара и ценой его приобретения признается убытком и учитывается при исчислении налога на прибыль. На это указано в пункте 2 статьи 268 Налогового кодекса.

Стоимость просроченного товара, который по заключению экспертов продавать нельзя и фирме пришлось его уничтожить, по нашему мнению, в составе расходов при исчислении налога на прибыль не учитывается. Так как в этом случае не выполняются условия пункта 1 статьи 252 Налогового кодекса. Здесь говорится, что расходы должны быть экономически оправданы и осуществлены для деятельности, которая направлена на получение дохода. А уничтоженный товар, как правило, доход не приносит.

Проблемы с входным НДС

Приобретая товар для перепродажи, фирма обычно платит поставщику и НДС, который в дальнейшем она возмещает из бюджета. Если товар испортился и продать его не удалось, налоговики полагают, что возмещенный НДС нужно восстановить и заплатить в бюджет. Свою позицию они основывают на том, что этот товар фирма не использует для перепродажи (подп. 2 п. 2 ст. 171 НК).

Однако судьи не всегда поддерживают мнение инспекторов. Примером может служить дело, которое рассмотрел Федеральный арбитражный суд Дальневосточного округа (постановление от 23 июня 2003 г. № Ф03-А51/03-2/1178). Налоговики пытались убедить судей, что под видом испорченности фирма могла использовать товар для собственных нужд. Но этот довод был признан необоснованным. Кроме того, арбитры отметили, что положения подпункта 2 пункта 2 статьи 171 Налогового кодекса не связывают возмещение НДС по приобретенным товарам с их реализацией.

Т.А. Аверина, эксперт АГ «РАДА»

Наша организация занимается оптовой торговлей медицинских изделий. У некоторых изделий есть срок годности. Скажите пожалуйста:1) можно ли списать просроченный товар за счет прибыли в бухгалтерском учете.2) Можно ли отнести в расходы при УСН (учесть в книге доходов и расходов) сумму списанного товара.3) Есть ли какие-то ограничения по списанию, т.е. в полной сумме можно списать или есть пределы по списанию.4) можно ли сумму списанного товара учесть в расходах при расчете прибыли при ОСНО.5) какие документы необходимо оформить при списании.

1) Если испорченные товары не могут быть в дальнейшем использованы, в бухучете их стоимость отразите на счете 94 счет 41 счете 94 счете 42 , нужно сторнировать. При отражении факта порчи товаров в учете сделайте проводки:

Дебет 94 Кредит 41 – отражена порча товаров;

Дебет 94 Кредит 42 – сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

При списании просроченных товаров проводка:

Дебет 91-2 Кредит 41 - списана фактическая (покупная) стоимость просроченных, некачественных товаров за счет прочих расходов организации.

2) Нет, нельзя. Стоимость оплаченных испорченных товаров можно учесть в составе материальных затрат только если порча возникла в процессе хранения или транспортировки. И только если потери не превышают норм естественной убыли.

3) Потери от недостачи (порчи) при хранении и транспортировке можно учесть в расходах только в пределах норм естественной убыли (в том же порядке, как и для расчета налога на прибыль) и (или) технологических потерь (при транспортировке) (п. 7 ст. 254 НК РФ). При этом товары, по которым выявлена недостача (порча), должны быть оплачены ().

4) Потери от порчи товаров можно учесть только в пределах норм естественной убыли (подп. п. , п. 7 ст. 254 НК РФ). Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. п. 2 п. 7 ст. 254 НК РФ).

Учесть при расчете налога на прибыль покупную стоимость товаров, по которым истек срок их годности, можно только для определенных видов товаров. Это касается пищевых продуктов, парфюмерной, косметической и табачной продукции, средств и изделий для гигиены полости рта и лекарственных средств.

5) Для документального оформления проведения инвентаризации используйте, например, инвентаризационную опись товарно-материальных ценностей (форма № ИНВ-3). При оформлении результатов инвентаризации необходимо составить следующие документы:

Сличительная ведомость по форме № ИНВ-19 ;

Ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26 .

Унифицированной формы документа для отражения списания товара нет. Поэтому организация может разработать такой документ самостоятельно или использовать форму № ТОРГ-16 (при необходимости предварительно доработав ее, например, исключив ненужные показатели). Акт по форме № ТОРГ-16 составляется в трех экземплярах и подписывается руководителем организации. Один экземпляр передается в бухгалтерию, второй остается в подразделении, третий – у материально-ответственного лица.

Для проведения списания товара руководитель организации создает комиссию, состав которой утверждается приказом .

Елены Поповой, государственного советника налоговой службы РФ I ранга

Как отразить в бухучете и при налогообложении порчу и недостачу товаров

Инвентаризация: выявление недостачи и порчи

Обнаружение факта недостачи (порчи) товаров является основанием для проведения инвентаризации ().* Исключением из этого правила является недостача (порча) товаров, выявленная до постановки товаров на учет . Факт недостачи (порчи) может быть выявлен и в процессе инвентаризации, проводимой по иным причинам.

О том, какие условия должны быть соблюдены при проведении инвентаризации товаров, см. таблицу .

Для документального оформления проведения инвентаризации товаров можно использовать следующие типовые формы:*

- инвентаризационная опись товарно-материальных ценностей (форма № ИНВ-3);

- акт инвентаризации товарно-материальных ценностей отгруженных (форма № ИНВ-4);

- инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение (форма № ИНВ-5);

- акт инвентаризации товарно-материальных ценностей, находящихся в пути (форма № ИНВ-6).

При оформлении результатов инвентаризации необходимо составить следующие документы:*

- сличительная ведомость по форме № ИНВ-19 ;

- ведомость учета результатов, выявленных инвентаризацией, по форме № ИНВ-26 .

Более подробно о заполнении этих форм см. в таблице .

Инвентаризация: уценка и списание

При выявлении факта порчи товаров организация может:*

- уценить товары для дальнейшей продажи;

- списать товары (если они не подлежат дальнейшей реализации).

Если организация по причине порчи планирует уценить (списать) товар, руководитель организации создает комиссию, состав которой утверждается приказом . В состав комиссии должны входить:*

- представитель администрации организации (например, руководитель);

- материально-ответственное лицо;

- представитель санитарного надзора (при необходимости).

Решение комиссии об уценке (списании) испорченных товаров оформляется в письменной форме. Для этого составляется акт, например по форме:*

- № ТОРГ-15 (оформляется при уценке (списании) товаров в результате порчи, боя, лома);

- № ТОРГ-16 (оформляется при списании товаров, не подлежащих дальнейшей реализации, например, при истекшем сроке годности).

В некоторых отраслях вместо формы № ТОРГ-15 (№ ТОРГ-16) могут использоваться другие акты на списание товаров, рекомендованные для применения соответствующими ведомствами. Например, в отношении медицинских товаров в аптеках – акт по форме № А-2.18 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).*

Отражение в бухучете потерь, подтвержденных результатами инвентаризации, зависит от:

- вида потерь (недостача или порча);

- причин возникновения (естественная убыль , виновное лицо, форс-мажорные обстоятельства).

О том, как отразить в бухучете недостачу, выявленную в ходе проведения инвентаризации, см. Как отразить в бухучете и при налогообложении недостачи, выявленные в ходе проведения инвентаризации .

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества (счет 41). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42 , нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет , , ). При отражении факта порчи товаров в учете сделайте проводки:*

Дебет 94 Кредит 41

– отражена порча товаров;

Дебет 94 Кредит 42

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Такой порядок отражения порчи товаров в бухучете отражен в подпункте «б» пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:*

- естественная убыль;

- вина материально-ответственного лица (других лиц, признанных виновными в порче);

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице .

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60...) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

- Как удержать из зарплаты материальный ущерб, нанесенный организации ;

- Как отразить в бухучете и при налогообложении удержание из зарплаты материального ущерба, нанесенного организации .

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

ОСНО: налог на прибыль

Порядок учета недостачи (порчи) при расчете налога на прибыль зависит от того, по какой причине эта недостача (порча) возникла:*

- по причине естественной убыли (технологических потерь при транспортировке);

- по вине материально-ответственного лица (иных виновных лиц);

- в результате форс-мажорных обстоятельств (наводнение, пожар и т. д.).

Потери от порчи товаров можно учесть только в пределах норм естественной убыли и технологических потерь при транспортировке (подп. п. , п. 7 ст. 254 НК РФ).*

Недостачу в пределах норм естественной убыли учитывайте при расчете налога на прибыль в составе материальных расходов (подп. п. 2 п. 7 ст. 254 НК РФ).*

Учет недостачи сверх норм естественной убыли зависит от того, установлено виновное лицо или нет.

Если виновное лицо установлено, то недостачу, взысканную с него , отразите в составе внереализационных доходов ( , ).

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества при расчете налога на прибыль учитывайте в составе внереализационных расходов. При этом факт отсутствия виновных лиц нужно документально подтвердить актом уполномоченного ведомства. Такой порядок следует из положений пункта 2 статьи 265 Налогового кодекса РФ. Подробнее о документальном подтверждении расходов в этом случае см. Как учесть при расчете налога на прибыль внереализационные расходы .

Если же недостача (порча) товаров возникла в результате форс-мажорных обстоятельств, то такие потери также можно учесть при расчете налога на прибыль в полной сумме (подп. п. 6 п. 2 ст. 265 НК РФ).

Ситуация: можно ли торговой организации учесть при расчете налога на прибыль покупную стоимость товаров, по которым истек срок их годности, а также стоимость расходов на их утилизацию (уничтожение)

Да, можно, но только для определенных видов товаров.*

В сложившейся ситуации организация должна самостоятельно решить: включать в расчет налога на прибыль покупную стоимость уничтоженных товаров и расходов на их утилизацию или нет. Учитывая позицию контролирующих ведомств, уменьшение налогооблагаемой прибыли за счет этих затрат может привести к разногласиям с проверяющими. В арбитражной практике есть примеры судебных решений, принятых в пользу организаций (см., например, определение ВАС РФ от 19 мая 2008 г. № 6127/08 , постановления ФАС Московского округа от 1 февраля 2008 г. № КА-А40/14839-07-2 , от 11 октября 2007 г. № КА-А40/10338-07).*

Потери от порчи (недостачи) товаров включайте в состав расходов в момент документального оформления факта недостачи (порчи) товаров или на дату составления годовой бухгалтерской отчетности (т. е. не позднее 31 декабря отчетного года). Так поступайте и в том случае, если организация признает расходы по методу начисления и если применяет кассовый метод. Это следует из пункта 1 статьи 272 и пункта 3 статьи 273 Налогового кодекса РФ. При этом если организация применяет кассовый метод, потери учтите, если товары, по которым выявлен факт недостачи (порчи), оплачены (п. 3 ст. 273 НК РФ).

Если ущерб от недостачи (порчи) товаров возмещает виновное лицо, то у организации возникает внереализационный доход (). Если организация признает доходы по методу начисления, доходы в виде возмещения ущерба учтите при расчете налога на прибыль в момент признания виновным лицом обязанности возместить ущерб или в момент вступления в силу решения суда (). Например, в отношении граждан решение суда вступает в силу через 10 дней после его вынесения (если решение не будет обжаловано) ().

Если организация применяет кассовый метод, сумму возмещения учтите в составе доходов в момент возмещения ущерба виновным лицом (). Например, если виновным лицом признан сотрудник, то сумму возмещения ущерба включите в состав доходов в день внесения денег сотрудником в кассу организации.

Пример отражения в бухучете и при налогообложении реализации уцененного товара с истекшим сроком годности

ООО «Торговая фирма "Гермес"» занимается оптовой торговлей. Организация платит налог на прибыль помесячно. При расчете налога на прибыль использует метод начисления. Учет товаров ведется по покупным ценам.

В августе в результате инвентаризации было выявлено, что у «Гермеса» на складе осталась часть партии нереализованных продовольственных товаров, по которым истек срок годности. Покупная стоимость товаров составляет 60 000 руб. (без НДС).

Организация решила уценить и реализовать товары с истекшим сроком годности. Для этого в целях проведения экспертизы были взяты образцы товара на сумму 500 руб. За проведение экспертизы организация заплатила 283 руб., в том числе НДС – 43 руб.

После получения заключения экспертизы продукты были проданы фермерскому хозяйству за 11 800 руб., в том числе НДС – 1800 руб.

В августе бухгалтер «Гермеса» отразил операции по уценке и реализации товаров с истекшим сроком годности следующим образом:

Дебет 94 Кредит 41

– 60 000 руб. – отражена порча товаров по покупной стоимости (на основании акта по форме № ТОРГ-15);

Дебет 44 Кредит 41 субсчет «Товары, подлежащие уценке»

– 500 руб. – переданы образцы просроченных товаров на экспертизу;

Дебет 44 Кредит 60

– 240 руб. (283 руб. – 43 руб.) – списаны расходы по проведению экспертизы;

Дебет 19 Кредит 60

– 43 руб. – отражена сумма НДС по расходам на экспертизу;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

– 43 руб. – предъявлен к вычету НДС по экспертизе;

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 94

– 10 000 руб. – учтена стоимость (рыночная, с учетом фактического состояния) просроченных товаров на отдельном субсчете;

Дебет 62 Кредит 90-1

– 11 800 руб. – отражена выручка от реализации просроченной продукции;

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

– 9 500 руб. (10 000 руб. – 500 руб.) – списана себестоимость товаров с истекшим сроком годности;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– 1800 руб. – начислен НДС с реализованных товаров;

Дебет 90-2 Кредит 44

– 740 руб. (500 руб. + 240 руб.) – учтены в стоимости реализованных товаров расходы на проведение экспертизы;

Дебет 91-2 Кредит 94

– 50 000 руб. – списаны на прочие расходы невозмещаемые убытки от порчи товаров по покупной стоимости;

Дебет 99 Кредит 90-9

– 240 руб. (11 800 руб. – 1800 руб. – 9500 руб. – 740 руб.) – отражен убыток от реализации просроченных товаров.

В августе организация включила в расходы при расчете налога на прибыль убыток от реализации просроченных товаров в размере 50 240 руб. ((11 800 руб.– 1800 руб.) – 59 500 руб. – (500 руб. + 240 руб.))

ОСНО: НДС

НДС можно возместить только по затратам, относящимся к товарам, недостача (порча) которых не превышает норм естественной убыли.* Если в сумму недостачи (порчи) включены ТЗР, то сумму входного НДС по этим затратам можно принять к вычету только в той части, которая относится к недостаче (порче) в пределах норм естественной убыли. Дело в том, что вычет по НДС возможен только по товарам, которые используются в облагаемых НДС операциях (п. 1 ст. 172 НК РФ). А утерянные товары не могут быть использованы в облагаемых НДС операциях.

Если порча (недостача) товара выявлена при приемке товаров и произошла не по вине перевозчика, направьте претензию поставщику. В этом случае поставщик должен будет выставить корректировочный счет-фактуру . На основании этого счета-фактуры примите НДС к вычету.

Если недостача (порча) товаров произошла по вине транспортной компании, направьте перевозчику претензию. А входной НДС по испорченным (утерянным) товарам спишите на счет 94 «Недостачи и порчи по приобретенным ценностям». К вычету его принять нельзя, поскольку утерянные товары не могут быть использованы в облагаемых НДС операциях.

О восстановлении принятого к вычету входного НДС, если продукция была утрачена в результате хищения, пожара или порчи, см. В каких случаях нужно восстанавливать входной НДС, ранее принятый к вычету .

УСН

Организации, которые платят единый налог с доходов, не включают в состав расходов потери от порчи (недостачи) товаров. Это связано с тем, что такие организации при определении налоговой базы вообще не учитывают никакие расходы (п. 1 ст. 346.14 НК РФ).

Если организация рассчитывает единый налог с разницы между доходами и расходами, отражение потерь от порчи (недостачи) товаров зависит от причин их возникновения:*

- хранение и транспортировка;

- форс-мажорные обстоятельства.

Потери от недостачи (порчи) при хранении и транспортировке можно учесть в расходах только в пределах норм естественной убыли (в том же порядке, как и для расчета налога на прибыль) и (или) технологических потерь (при транспортировке) (п. 7 ст. 254 НК РФ). При этом товары, по которым выявлена недостача (порча), должны быть оплачены ().* Расходы в виде сумм нанесенного ущерба сверх норм не уменьшают налоговую базу. Этих затрат нет в перечне расходов, которые можно учитывать при расчете единого налога (п. 1 ст. 346.16 НК РФ).

Если причиной порчи (недостачи) явились форс-мажорные обстоятельства (например, стихийные бедствия), стоимость потерь нельзя учесть даже в пределах норм естественной убыли. Дело в том, что перечень расходов, учитываемых при расчете единого налога, ограничен Налогового кодекса РФ. Убытков от порчи товаров в результате стихийных бедствий, пожаров и т. п. в этом перечне не предусмотрено. Поэтому учесть их при налогообложении нельзя.* п. 2 ст. 346.16 п. 1 ст. 346.15

Товаром считается любой актив, планируемый к реализации, будь то запасы, здания, оборудование, другое имущество. Информация о товарах аккумулируется на счете «Товары». Их продажа, порча, передача на производственные нужды или выбытие по другим причинам предполагает последующее списание с баланса компании. Рассмотрим, какими записями оформляются эти операции в бухгалтерском учете.

Списание проданных товаров: проводки

Факт реализации товаров, т.е. возмездной передачи прав собственности на них, фиксируется в учете списанием их себестоимости с кредита сч. 41 в дебет счета продаж – , являющегося основным для учета реализации и объединения информации о выручке, затратах и полученных итогах.

Продажа товаров с признанием выручки в момент отгрузки оформляется проводками:

Если же договором переход права собственности на товары предусматривается не при отгрузке, а, к примеру, после оплаты, то проводки, оформляющие сделку, будут иными, а списание товаров будет производиться не со счета 41, а со счета «Товары отгруженные»:

Списание товара, переданного безвозмездно

Поскольку любая передача товара расценивается НК РФ как реализация, то и при безвозмездной передаче на момент отгрузки начисляется НДС, а вместо счета продаж используется счет прочих доходов и расходов – , поскольку продажа, как таковая в этой операции отсутствует, и доходы от выбытия ТМЦ не отражаются:

Списание товаров пришедших в негодность: проводки

Списание испорченных, равно как и недостающих, товаров производится на основании данных проведенной с целью документирования факта хищения или порчи инвентаризации. Если такой товар относится к категории, по которой существуют нормы естественной убыли, то в их пределах стоимость испорченных/недостающих ТМЦ можно списать на затраты.

Кроме того, бухгалтерские записи будут разниться в зависимости от того, имеется ли в компании резерв на списание потерь, найдены ли виновные в порче/недостаче лица.

При списании товара проводки будут следующие:

|

Операции |

||

|

Списание испорченного товара или недостачи |

||

|

По недостаче розничных товаров сторнируется наценка на них |

||

|

Списание ТМЦ в пределах норм естественной убыли (ЕУ): |

||

|

За счет резерва потерь |

||

|

На издержки по продажам |

||

|

Списание товаров свыше норм ЕУ |

||

|

На расходы, если невозможно установить виновника |

||

|

За счет виновных лиц, оценив сумму ущерба по рыночной стоимости |

||

|

Учтена разница между суммой взысканного ущерба и учетной ценой и списана на прочие доходы |

||

|

При превышении суммы недостачи/порчи над нормами ЕУ следует восстановить ранее принятый к вычету НДС |

Списание товара с истекшим сроком годности: проводки

Выявленные инвентаризацией ТМЦ с просроченным сроком реализации приходится списывать, поскольку продажа их запрещена. Подобные неликвиды актируются и по результатам проведенной обязательной экспертизы подлежат либо утилизации (т.е. возможна дальнейшая переработка и использование), либо уничтожению (без возможности переработки). Постановлением Правительства РФ № 1263 от 29.09.1997 регламентирован порядок осуществления экспертизы пищевых продуктов, а также их уничтожения, и оформления соответствующего акта.

Проводки по операциям списания подобных товаров различают в зависимости от того, будут ли направлены товары на переработку или должны быть уничтожены:

При утилизации Д/т 90 (92) К/т 41;

Приведем пример бухгалтерского оформления операции по списанию просроченного товара (проводки):

Инвентаризацией склада сети магазинов установлены товары с просроченной датой реализации: партии муки на сумму 4000 руб. и манной крупы стоимостью 6000 руб. Визуальных признаков порчи на них не наблюдается. По решению руководителя товары изъяты из продажи, а их образцы (каждого на сумму 30 руб.) направлены на экспертизу в специализированную компанию. Ее услуги обойдутся магазину в 590 руб. с НДС.

По итогам анализа:

муку решено утилизировать - перепродать фермерскому хозяйству для переработки в корма. Заключен договор с ним на поставку муки стоимостью 2360 руб. с НДС

крупу необходимо уничтожить, для чего партию крупы переправили специализированному предприятию, выставившему за услуги счет на сумму 1200 руб. с учетом НДС.

Подтвержденное экспертом изъятие из оборота просроченных товаров уменьшает базу для расчета налога на прибыль.

Бухгалтер оформил списание товаров проводками:

|

Операции |

|||

|

Изъятие ТМЦ из оборота на субсчет 41/И (6000 + 4000) |

|||

|

Учтены расходы на экспертное исследование |

|||

|

НДС по экспертизе |

|||

|

Стоимость анализируемых образцов (30 + 30) |

|||

|

Списана партия манной крупы для передачи на уничтожение (6000 – 30) |

|||

|

Списана стоимость крупы |

|||

|

Оплата счета на уничтожение товара |

|||

|

Учтены затраты на уничтожение |

|||

|

В т.ч. НДС |

|||

|

Продажа муки в фермерское хозяйство |

|||

|

НДС с продажи |

|||

|

Списана партия муки (4000 – 30), проданная фермерскому хозяйству |

В каждой торговой компании может быть выявлен испорченный товар, который подлежит изъятию и списанию с учета. О том, как следует отразить данную операцию, рассказал Тенгиз Бурсулая, ведущий аудитор ООО «Юринформ-аудит».

Любое списание имущества в результате событий, не зависящих от воли организации (к примеру, по причине порчи, боя, хищения, стихийного бедствия и т. п.), должно быть зафиксировано документально. Списание испорченных товаров оформляется актом, например, по форме ТОРГ-15 или ТОРГ-16.

Бухгалтерский учет: порядок списание товара

Порядок списания товара, подлежащего будет зависеть от причин, в результате возникновения которых он был испорчен или стал непригоден для использования. Однако в любом случае стоимость продукции отражается как недостача по дебету счета 94 «Недостачи и потери от порчи ценностей» (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. Приказом Минфина России от 31 октября 2000 г. № 94н). Если будет установлено, что нарушены условия хранения, его порча подлежит отнесению на виновное лицо. В такой ситуации сумма недостачи в части, возмещаемой работником, списывается на счет 73-2 «Расчеты по возмещению материального ущерба». Если товар стал непригодным для использования в результате истечения срока его годности, то его цена списывается на расходы в дебет счета 91-2 «Прочие расходы». Бухгалтерские записи предприятия торговли будут выглядеть так:

Дебет 94 Кредит 41

- списана стоимость испорченного (просроченного) товара;

Дебет 73-2 Кредит 94

- списана стоимость испорченного товара за счет виновных лиц;

Дебет 50 (51) Кредит 73-2

- взыскана стоимость испорченного товара с виновных лиц;

Дебет 91-2 Кредит 94

- списана стоимость просроченного товара;

Дебет 44 Кредит 94

- списана стоимость испорченного товара в пределах норм естественной убыли.

Налоговый учет: расчет налога на прибыль

ПРИМЕР. СПИСАНИЕ ИСПОРЧЕННОГО ТОВАРА ПРИ ОТСУТСТВИИ ВИНОВНЫХ ЛИЦ

Магазин передает в торговый зал единицу товара для оформления витрины. Товар приобретен по цене 3540 руб. (в том числе НДС 540 руб.). Спустя некоторое время товар признан полностью испорченным и списывается. Виновные сотрудники отсутствуют. В учете компании операции следует отразить следующим образом.

При приобретении товара:

Дебет 41 Кредит 60

- 3000 руб. – оприходован товар (3540 – 540) (отгрузочные документы поставщика, акт о приемке товаров);

Дебет 19 Кредит 60

- 540 руб. – отражена сумма предъявленного НДС (счет-фактура);

Дебет 68/НДС Кредит 19

- 540 руб. – принят к вычету предъявленный НДС (счет-фактура);

Дебет 60 Кредит 51

- 3540 руб. – произведена оплата поставщику (выписка банка по расчетному счету).

При выявлении испорченного товара:

Дебет 94 Кредит 41

- 3000 руб. – списана стоимость испорченного товара (акт о порче, бое, ломе ТМЦ);

Дебет 44 Кредит 94

- 3000 руб. – сумма определившихся потерь учтена в составе расходов на продажу (бухгалтерская справка-расчет).

По обоюдному согласию

Рассказывает Эмма Ягудина, ведущий аудитор компании «СитиАудит»:

«Чаще всего списание испорченного товара происходит после проведения инвентаризаций или незапланированных ревизий. Особенно это касается крупных торговых точек и сетевых гипермаркетов. Объем товаров на них просто огромный, и уследить за его целостностью невозможно. Некоторые работодатели применяют карательные меры к материально ответственным лицам, “вешая” на них недостачи, бой и лом продукции и покрывая тем самым убытки. А всегда ли можно найти виновного? Конечно, нет. Вот тут и вступает в силу так называемая коллективная ответственность. Фактически убыли компании покрывают заработной платой трудящихся. Нередки случаи, когда сотрудник даже не присутствовал при порче имущества, но из-за бригадного договора с его оплаты труда недостача будет удержана.

У любой компании, чья деятельность построена на большом обороте товарно-материальных ценностей/ТМЦ (торговля, производство), регулярно возникает необходимость в оформлении операций списания товаров. Благодаря эта операция не должна вызывать проблем. В этой статье мы рассмотрим варианты и процесс списание товара со склада в 1С 8.3, а конкретно – в 1С:ERP Управление предприятием 2 (далее 1С:ERP).

Наиболее часто встречающиеся на практике причины списания:

- Выявленная недостача/порча товаров. Возникает необходимость списать испорченный товар (потерянный) и учесть сумму списания в качестве вычета с материально-ответственных лиц. Для оформления операций такого рода в системе имеется «Списание недостач товаров».

- Безвозмездная передача товара внешним контрагентам или списание товара на внутреннее потребление (использование в производстве, для внутренних нужд). Если с внутренним потреблением все в целом понятно (когда для на предприятии используется конфигурация 1С:Бухгалтерия 3.0 для этих целей предназначен документ «Требование-накладная»), то теперь списание товара используется и для оформления передачи товаров внешним контрагентам, например, рекламных материалов со склада, подарков и т.п.

Напомним, что в предыдущих конфигурациях, таких как 1С УПП, как правило, операции передачи товаров внешним контрагентам оформлялись в системе документами продажи товаров по нулевой цене.

- Списание ТМЦ/эксплуатацию. Несмотря на то, что в результате списания ТМЦ снимается с учета, материалы, переданные в эксплуатацию, продолжают числиться на забалансовом счете, но могут быть списаны окончательно или возвращены из эксплуатации с оформлением соответствующих документов.

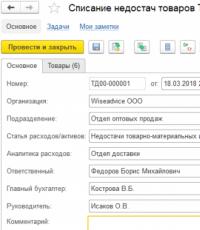

После инвентаризации, когда по результатам пересчета товаров была выявлена либо недостача, либо порча товара на складе, товар должен быть списан на потери. Для отражения операций списания ТМЦ в 1С ERP используется документ «Списание недостач товаров».

Для создания нового документа проходим в подсистеме «Склад и доставка» по ссылке «Излишки, недостачи и порчи товара» и далее в командной панели списка складских документов выбираем «Создать/Списание недостач товаров».

В документе пользователь должен заполнить ключевые для оформления операции поля: организацию, которой принадлежат списываемые товары, статью расходов и непосредственно перечислить товары, списываемые на потери.

Ключевым полем документа, задающим отображение операции в управленческом и регламентированном учете, является выбранная в документе статья расходов. Именно на уровне статьи настраиваются правила отображения операции на счетах, способы распределения, типы дополнительной аналитики и еще ряд других не менее значимых показателей.

Списание ТМЦ на расходы

Списание оформляется документом «Внутреннее потребление товаров/Списание на расходы» и используется для целей отражения операций внутреннего потребления товаров. Это могут быть, как мы уже замечали выше, подарки, списываемые для последующего распространения, рекламные материалы, ТМЦ используемые для внутренних нужд (например, картриджи или канцелярские принадлежности). Кроме того, этим документом оформляются операции формирования дополнительных расходов, включаемых в первоначальную стоимость основных средств.

Для создания нового документа пользователь в подсистеме «Склад и доставка» выбирает команду «Внутренние документы (все)» и в форме списка нажимает кнопку «Создать», далее в выпадающем списке выбирает «Внутреннее потребление товаров» и «Списание на расходы».

Напомним, что ближайшим аналогом этого документа в других конфигурациях 1С является документ «Требование накладная».

В этом документе, в отличие от предыдущего – по списанию недостач, статья расходов указывается построчно, а также есть возможность уточнить в сроке счет списания товара.

В остальном этот документ функционально сильно напоминает документ списания товаров, однако есть и отличия. Самым важным из них является ограничение в использовании документа «Списание недостач товара» для целей списания ТМЦ на производственные нужды, для целей формирования стоимости ОС и т.д.

Поэтому важно помнить: списать потерянный или бракованный товар с последующей утилизацией можно, оформив документ «Списание недостач товаров».

Во всех остальных случаях, для списания нужно использовать «Внутреннее потребление товаров/Списание на расходы».

Передача ТМЦ в эксплуатацию

Для передачи товаров в эксплуатацию предназначен тот же документ – «Внутреннее потребление товаров», но с другим видом операции – «Передача в эксплуатацию».

Схема работы с документом (создание, заполнение) аналогична рассмотренной выше за исключением того, что при выборе хозяйственной операции «Передача в эксплуатацию» становятся доступны для заполнения дополнительные поля – категория эксплуатации и материально-ответственное лицо. После отражения документа в учете, ТМЦ списывается и дальнейший учет таких материалов ведется на забалансовом счете МЦ.04.

Итоги

1С ERP, поскольку даже ее типовой функционал позволяет охватывать все бизнес-процессы производственных фирм, естественно обладает исчерпывающим инструментарием для списания товаров и материалов, отличаясь в этой части от других конфигураций 1С.

Пользователь должен знать возможности системы, правила настройки статей расходов и принципы отражения операций в управленческом и регламентированном учетах для успешной работы в этой области.