Какой статус нужно указывать в платежке ндфл. Статус плательщика в платежном поручении

Утвержден новый статус плательщика в платежном поручении в 2017 году. Изменения внесены 3 февраля ФНС России. Ставьте новые статусы в платежках по взносам и налогам.

Как писать статус плательщика в платежном поручении в 2017 году

В поле 101 платежного поручения в 2017 году указывается статус плательщика. Он обозначается двузначным кодом согласно приложению 5 к приказу № Минфина от 12 ноября 2013 года № 107н. Например, если вы от лица организации перечисляете налоги с собственной деятельности, укажите в поле 101 код 01 «Налогоплательщик (плательщик сборов) - юридическое лицо». С 1 января изменился статус для страховых взносов. Новый статус плательщика в платежном поручении в 2017 году указывайте в поле 101 (см. наш образец).

ФНС выпустила письмо, в котором посоветовала ставить статус 01 в поле 101 платежки по взносам (письмо ФНС от 03.02.2017 № ЗН-4-1/1931@). В январе ФНС были даны рекомендации указывтать статус 14. Однако кредитные организации отказывают в приеме платежных поручений юридических лиц с этим статусом. Банк России будет доработывать программу под статус 14 к 2018 году.

Статус при уплате взносов

- по юридическим лицам, производящим выплаты физическим лицам, - «01»;

- по индивидуальным предпринимателям - «09»;

По взносам на травматизм ставим код 08, так как платеж идет в ФСС

Статус при уплате налогов

В 2017 году указывайте статус при уплате взносов:

- Организации, которые платят текущие налоги (НДФЛ, налог на прибыль, НДС, УСН, ЕНВД) указывают статус 01.

- Организации и ИП, перечисляющие налоги в качестве налоговых агентов, (НДФЛ) вписывают код 02.

- А предприниматели при уплате налогов с доходов от своего бизнеса отмечают код 09.

Статусы плательщика в 2017 году: таблица

В таблице - все статусы, которые установлены приказом Минфина № 107н.

Образцы платежек на 2017 год представлены в статье "Образцы платежного поручения на 2017 год ".

Номер статуса (вписываем в поле 101) |

Значение статуса плательщика в 2017 году |

|---|---|

|

налогоплательщик (плательщик сборов и взносов, администрируемых ФНС) - юридическое лицо |

|

|

налоговый агент (НДФЛ) |

|

|

организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица |

|

|

налоговый орган |

|

|

Федеральная служба судебных приставов и ее территориальные органы |

|

|

участник внешнеэкономической деятельности - юридическое лицо |

|

|

таможенный орган |

|

|

плательщик - юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее уплату страховых взносов на травматизм и перевод иных платежей в бюджетную систему Российской Федерации |

|

|

налогоплательщик (плательщик сборов) - индивидуальный предприниматель |

|

|

налогоплательщик (плательщик сборов) - нотариус, занимающийся частной практикой |

|

|

налогоплательщик (плательщик сборов) - адвокат, учредивший адвокатский кабинет |

|

|

налогоплательщик (плательщик сборов) - глава крестьянского (фермерского) хозяйства |

|

|

налогоплательщик (плательщик сборов) - иное физическое лицо - клиент банка (владелец счета) |

|

|

налогоплательщик, производящий выплаты физическим лицам |

|

|

кредитная организация (филиал кредитной организации), платежный агент, организация федеральной почтовой связи, составившие платежное поручение на общую сумму с реестром на перевод денежных средств, принятых от плательщиков - физических лиц |

|

|

участник внешнеэкономической деятельности - физическое лицо |

|

|

участник внешнеэкономической деятельности - индивидуальный предприниматель |

|

|

плательщик таможенных платежей, не являющийся декларантом, на которого законодательством Российской Федерации возложена обязанность по уплате таможенных платежей |

|

|

организации и их филиалы (далее - организации), составившие распоряжение о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему Российской Федерации на основании исполнительного документа, направленного в организацию в установленном порядке |

|

|

кредитная организация (филиал кредитной организации), платежный агент, составившие распоряжение о переводе денежных средств по каждому платежу физического лица |

|

|

ответственный участник консолидированной группы налогоплательщиков |

|

|

участник консолидированной группы налогоплательщиков |

|

|

органы контроля за уплатой страховых взносов |

|

|

плательщик - физическое лицо, осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации |

|

|

банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции |

|

|

учредители (участники) должника, собственники имущества должника - унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве. |

Пример заполнения поля 101 платежного поручения в 2017 годуООО «Успех», применяющее УСН с объектом доходы, ведет деятельность в Ельнинском районе Смоленской области. По итогам 1 квартала 2017 года доходы компании составили 350 000 руб. Льготных ставок по налогу при УСН для объекта доходы в регионе не установлено. Поэтому авансовый платеж по налогу по УСН, который нужно перечислить по итогам I квартала 2017 года, равен 21 000 руб. (350 000 руб. × 6%). Платежным поручением № 72 от 14.04.2017 фирма перечислила в налоговую инспекцию авансовый платеж по УСН за I квартал 2017 года в размере 21 000 руб. Заполним платежное поручение на перечисление этой суммы. Поскольку мы перечисляем налог, то в поле 21 укажем 5 (очередность уплаты налогов, сборов и взносов). В поле 101 укажем 01 , так как налог перечисляет компания. В поле 104 запишем КБК для уплаты налога по УСН для объекта доходы - 182 1 05 01011 01 1000 110, в поле 105 - ОКТМО Ельнинского района Смоленской области - 66619000. В поле 106 отметим ТП, а в поле 07 - КВ.01.2017, так как деньги перечисляются за I квартал 2017 года. В поле 108 поставим 0, в поле 109 - 0. В поле 22 «Код» также впишем 0, так как при уплате текущих налогов и взносов, рассчитанных самостоятельно, УИН не устанавливается. В поле 24 «Назначение платежа» отметим дополнительную информацию, связанную с перечислением денег - «Авансовый платеж за I квартал 2017 года, перечисляемый в связи с применением упрощенной системы налогообложения (УСН, доходы)». Образец заполненного платежного поручения приведен ниже. Зеленым фоном выделены номера полей платежного поручения.

|

Были внесены изменения Приказом Минфина России от 05.04.2017 № 58н. Действующий порядок заполнения платежных поручений смотрите по .

В порядке, который установлен Минфином России (Приложение № 5 к Приказу ), нет однозначного ответа на вопрос, какой код указывать в поле 101. В СМИ встречалось три варианта заполнения:

- «01» — «налогоплательщик (плательщик сборов) — юридическое лицо» по аналогии с уплатой налогов и сборов»;

- «08» — «плательщик — юридическое лицо (ИП, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему РФ»;

- «14» — «налогоплательщик, производящий выплаты физлицам».

Просто и быстро формируйте в системе интернет-отчетности Контур.Экстерн платежные поручения по требованиям об уплате налогов, сборов и взносов:

- После получения требования уведомьте об этом ФНС, нажав на кнопку «Отправить в ФНС квитанцию о приеме».

- Перейдите по ссылке «Создать платежку» и введите наименование своего банка и расчетный счет, остальные данные из требования система подставит сама.

- Выберите, по какому типу задолженности делать платежку, и при необходимости измените сумму платежа.

- Создайте платежку в формате Word и распечатайте либо скачайте специальный текстовый файл, чтобы потом загрузить его в интернет-банк.

Кроме порядка заполнения платежного поручения, в письме ФНС, ПФР и ФСС рассмотрены и другие вопросы. Среди них:

- сроки уплаты страховых взносов;

- формы для представления отчетности (первичной и уточненной);

- передача сальдо расчетов и предоставление справок о состоянии расчетов по страховым взносам;

- передача решений от ПФР и ФСС в ФНС.

Если вы уже оплатили взносы в ФНС и указали код «01» или «08», это не означает, что платеж непременно «затеряется», а у страхователя возникнет недоимка. На практике инспекторы засчитывают платежи с верно указанным , даже если в них стоит «неправильный» статус плательщика. Чтобы предотвратить все возможные вопросы со стороны налоговиков, уточните свой платеж в соответствии с п. 7 ст. НК РФ.

Поле 101 следует оставить незаполненным;

- перечисление аванса работникам. Уплата аванса не производится в бюджет РФ. Поле 101 необходимо оставить пустым;

- перечисление контрагенту за оплату выполненных услуг по информационному сопровождению. Платеж не осуществляется в бюджет РФ. Поле 101 не заполняется.

ВАЖНО! Более подробно об оформлении платежки в ПФР читайте на нашем сайте. Образец бланка платежного поручения Скачать Особенности заполнения поля 101 Скачать Подписывайтесь на наш канал в Telegram Мы расскажем о последних новостях и публикациях. Читайте нас, где удобно. Будьте всегда в курсе главного! Подписаться Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Статусы плательщика в платежном поручении в 2018

Последние изменения в этот порядок, которые вступили в силу 2 октября 2017 года, внес приказ Минфина России от 05.04.2017 № 58н «О внесении изменений в приказ Минфина от 12 ноября 2013 г. № 107н». Документом внесены поправки в порядок заполнения платежных поручений при перечислении денег в бюджет.

Образец бланка платежного поручения Особенности заполнения поля 101. Примеры заполнения при формировании платежек Статус составителя документа в платежном поручении 2018 заполняется на основании новых требований Минфина, которые изменили приказ № 107н.

Значение зашифровано кодом из двух цифр от 01 до 26. В связи с передачей контроля за средствами страховых фондов, кроме взносов «на травматизм», в ведомство ФНС со 2 октября 2017 года специалисту требуется обратить внимание на изменение кодов платежей страховых взносов, администрируемых налоговой.

Онлайн журнал для бухгалтера

Читайте также статью: → «Платежное поручение: форма 0401060, скачать бланк» Например: Индивидуальный предприниматель Бартенев Артём Олегович при уплате страховых взносов формирует 2 платёжных поручения:

- платёжное поручение с указанием статуса 09 (уплата страховых взносов лично за себя);

- платёжное поручение с указанием статуса 14 (уплата страховых взносов за сотрудников, работающих на его предприятии).

Статус 01, 08, 09, 14 В 2017 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Платежное поручение судебным приставам — образец 2017-2018

Ошибка Пояснение Как правильно? При перечислении НДФЛ за сотрудников указывается код 01 В случае уплаты НДФЛ за наёмных работников организация выступает в роли налогового агента Указывается код 02 При уплате страховых взносов за наёмных работников индивидуальный предприниматель указывает код 09 В данном случае предприниматель выступает в качестве лица, выплачивающего доход физическим лицам. Если уплата страховых взносов «на травматизм», то указывается код 08, во всех остальных случаях - 14 Индивидуальные предприниматели через запятую указывают коды 09, 14 Заполнение платёжного поручения регламентировано нормативно-правовыми актами, а именно Положением №383-П и Приказом Министерства Финансов России от 12.11.2013 №107-Н Необходимо указывать только один код: 09 или 14.

Формируются две платёжки. Вопросы и ответы Вопрос №1.

Какой указывать статус плательщика в платежном поручении в 2018 году

Минфина России от 23.09.2015 N 148н) с 1 января 2014 года вы можете посмотреть ниже: Код Статус налогоплательщика (плательщика сборов) 01 Юридическое лицо — налогоплательщик (плательщик сборов) 02 Налоговый агент 03 Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица 04 Налоговый орган 05 Федеральная служба судебных приставов и ее территориальные органы ((в ред. Приказа Минфина России от 23.09.2015 N 148н) 06 Участник внешнеэкономической деятельности — юридическое лицо 07 Таможенный орган 08 Плательщик — юридическое лицо (индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджетную систему Российской Федерации (в ред.

Статус 19 в платежном поручении

Когда госпошлина выплачивается физическим лицом, не являющимся индивидуальным предпринимателем, в качестве статуса плательщика он должен указать «24». Именно данному показателю в законе соответствует иной платеж физлица в бюджет РФ.

Страховые взносы Указывая статус плательщика при оплате страховых взносов, можно руководствоваться Информационным Письмом ПФР от 3.02.2014. Данное письмо хоть и не является нормативом, но не противоречит источникам права и потому применяется многими предпринимателями и бухгалтерами.

Так ПФР рекомендует прописывать значение: Юрлицам и ИП, осуществляющим страховые взносы 08 Кредитным организациям, платежным агентам, переводящим средства физлиц 15 Кредитным организациям, платежным агентам, переводящим средства отдельных физлиц 20 Физлицам, выплачивающим страховые взносы 24 До издания Приказа №107н ПФР рекомендовал указывать статус «01» или «14».

Статус составителя в платежном поручении 2017

Внимание

То же значение отражают в платёжке индивидуальные предприниматели, нотариусы, адвокаты, главы крестьянских/фермерских хозяйств при уплате страховых взносов за своих работников. А при уплате страховых взносов за себя — в поле 101 предприниматель должен указать статус 09, нотариус — 10, адвокат — 11, глава крестьянского/фермерского хозяйства при уплате за себя и членов — 12.

Для сведения: При платежах в бюджетную систему РФ поле 101 заполняется: — в платёжных поручениях, инкассовых поручениях и платёжных ордерах. А ниже показано, где находится в платежном поручение 101 поле: Поле 101 Весь перечень статусов лиц оформляющих платёжные документы, т.е.

статусы плательщиков, которые действуют согласно Приказа Министерства финансов РФ от 12.11.2013 N 107н (в ред.

Что такое статус в платежном поручении в 2018 году

Читайте также статью: → «Оформляем платежное поручение по-новому» Дело в том, что в случае ошибок может быть зафиксирован факт неперечисления платежа получателю, а в данном случае получателем выступает бюджет. Таким образом, даже если списание денежных средств со счёта плательщика было произведено - на счёт получателя зачисление не происходит. В соответствие с Налоговым Кодексом в данном случае налог считается неуплаченным, что чревато для налогоплательщика определёнными санкциями. Во избежание недоразумений с ИФНС налогоплательщику необходимо выполнить следующее (ст.45 НК РФ):

- внимательно проверить платёжное поручение на предмет ошибок;

- в случае обнаружения ошибки написать заявление в налоговый орган, в котором необходимо уточнить статус плательщика.

Как заполнять поле 101 "статус плательщика" в платежном поручении?

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие: «14» Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам «18» Указывает плательщик таможенных пошлин, не являясь при этом декларантом.

Важно

Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю «21» и «22» Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН).

В данном случае банк не имеет права отказать в предоставлении данного документа в 5-дневный срок;

- после проведения проверочных мероприятий будет принято решение об уточнении даты платежа;

- в 5-дневный срок после принятия решения ИФНС оповестит о нём налогоплательщика.

Особенности статуса плательщика для ИП Необходимо чётко понимать, что в платёжном поручении в разделе 101 указывается статус юридического или физического лица, оформлявшего данный документ. Что касается индивидуальных предпринимателей, то в приказе № 107-Н, которым необходимо руководствоваться при заполнении платёжки, фигурирует 2 кода – 09 и 14.

Здесь очень важно понимать то, что при отчислениях лично за себя индивидуальный предприниматель учитывает код 09, но если планируются отчисления за работников, то в этом случае в раздел 101 заносится код 14, т.к.

Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять? Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников. Вопрос №4. Какой статус необходимо указать при оплате земельного налога? Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, - 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13. Оцените качество статьи.

ИП, нотариусы, адвокаты, фермеры, выплачивающие налоговые платежи за себя 09, 10, 11, 12 Физические лица 13 Налогоплательщики, выплачивающие средства физлицам 14 Выплачивающие страховые взносы физлица 24 Финорганизации, банки, «Почта России» по обобщенным платежам физических лиц 15 Юрлица, выплачивающие налоговые долги физлиц 19 Финорганизации и банки по некоторым платежам физлиц 20 Внебюджетные фонды 23 Банки-гаранты 25 Физические и юридические лица по погашению задолженностей 26 Налоговые органы 04 Служба судебных приставов 04 Таможенные органы 07 Плательщик таможенных сборов на основании закона РФ, но без заполнения декларации 18 Представитель консолидированной группы налогоплательщиков 21 Участник КГН 22 Статус отправителя, или плательщика, это показатель, который непременно соотносится с организационно-правовым статусом плательщика и нюансами его деятельности.

Платежка — это особый финансовый документ, который позволяет организациям осуществлять переводы денежных средств в пользу контрагентов, сотрудников или производить расчеты с бюджетом. От достоверности реквизитов в платежном поручении зависит правильность зачисления средств на счет получателя. Один из таких важных реквизитов документа — это статус плательщика. В статье расскажем, как правильно определить его значение для разных платежей.

Особый реквизит

Указывая статус в платежке, бухгалтер идентифицирует:

- вид платежа и назначение: за счет каких средств осуществляются расчеты и целевое направление платежа;

- категорию организации-плательщика: к какой группе относится организация, которая совершает платеж;

- группу получателей: в какую категорию попадает получатель денежных средств.

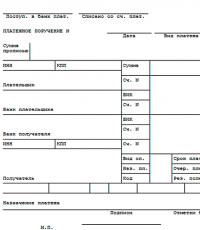

Значение следует вносить в специальное поле 101, которое отмечено на рисунке:

Поле 101 Бюджетный статус плательщика обязателен для заполнения! То есть, при расчетах с бюджетами всех уровней, данное поле должно быть заполнено в обязательном порядке. Отметим, что для остальных видов расчетов этот реквизит не заполняется.

Как определить значение бюджетникам?

Единая система идентификации поля 101 в платежках установлена на законодательном уровне. Чиновники в приложении №5 к Приказу Минфин №107н от 12.11.13 перечислили общие правила заполнения поля.

В поле 101 составитель платежки должен указать специальный код, который соответствует виду платежа, категории плательщика и получателя перечисляемых средств. Ключевые значения для бюджетной организации указаны в таблице.

|

Назначение |

||

|---|---|---|

|

Уплата налогов, сборов, страховых взносов и иных платежей, которые администрирует ФНС |

При перечислении взносов ОМС, ОПС или ВНиМ |

|

|

Расчеты по налоговым обязательствам, в случаях, когда компания выступает налоговым агентом |

Расчеты с бюджетом по НДФЛ, уплата НДС налоговым агентом |

|

|

Расчеты с бюджетом, за исключением налоговых обязательств, подконтрольных ФНС |

Плата взносов в ФСС от несчастных случаев и профзаболеваний |

|

|

Не заполнять |

Расчеты с контрагентами, в том числе с поставщиками и подрядчиками, с покупателями и заказчиками, с персоналом и внештатными работниками |

Перечисление заработной платы, зачисление аванса по договору поставки, окончательный расчет за услуги сторонних компаний |

О том, как правильно заполнить остальные поля платежного поручения читайте в отдельном материале « ». А чтобы не запутаться в заполнении реквизитов на оплату страхового обеспечения по наемным работникам, ознакомьтесь со статьей: « ».

Статусы для НКО и других юрлиц

Помимо бюджетных учреждений, платежные поручения на оплату обязательств составляют коммерческие и некоммерческие организации, индивидуальные предприниматели, частные практики и обычные физлица. Но использовать вышеприведенные реквизиты для данных категорий плательщиков недопустимо. Например, проставить статус плательщика ИП 01, при перечислении страховых взносов будет ошибкой.

Для НКО и прочих организаций чиновники определили свои коды.

Статус плательщика 09, что это? Код «09» следует проставлять, если налогоплательщик — это индивидуальный предприниматель. То есть, если ИП уплачивает страховые взносы и иные платежи в пользу ФНС, то в поле 101 проставляем «09».

Статус «10» указываем при свершении аналогичного вида расчетов, но если налогоплательщик — это нотариус, ведущий частную практику.

Статус «12» используют частные адвокаты.

Статус плательщика 13, что это? Если платеж, в пользу налоговой инспекции осуществляет физическое лицо, то в 101 поле проставляется значение «13». Например, если гражданин самостоятельно уплачивает взнос на обязательное медицинское страхование (ОМС), или же самостоятельно уплачивает страховое пенсионное обеспечение.

Исключением являются платежи в ФСС. В таком случае проставляется код 24. Следовательно, статус плательщика 24, что это? Это код, идентифицирующий перечисление денежных средств в пользу ФСС, проводимых напрямую от физических лиц.

Статус плательщика 08, что это? Это шифр, который определяет, что платеж в пользу Фонда социального страхования совершает юридическое лицо или ИП.

Нельзя путать код «24» и «08»!

Что именно теперь стоит писать в графе о статусе отправителя средств? Что будет в случае неверно указанного статуса? И о каких изменениях в платёжном документе ещё следует знать? Новый порядок уплаты страховых взносов Начиная с января 2018 года, в процесс оформления поручения по отправке страховых взносов были введены некоторые изменения. Так, если до конца прошлого года получателями взносов были ФСС и ПФР, то теперь средства по страхованию отправляются на имя Федеральной Налоговой Службы. В ФНС направляются все виды взносов, за исключением страхования травматизма на рабочем месте. Этот вид страховки по-прежнему направляется в частные фонды, с которыми сотрудничает та или иная организация либо ИП. К таким взносам относятся:

- обязательно пенсионное страхование ИП и физических лиц;

- ОМС физ.

Статусы плательщика в платежном поручении в 2018

Предприятия и организации, удерживающие средства из заработной платы сотрудников для погашения задолженностей по страхованию 21 Глава консолидированной группы налогоплательщиков 22 Простой участник консолидированной группы плательщиков налогового сбора 24 Физ. лицо, перечисляющее иные обязательные взносы 26 Учредители задолжавшего лица либо люди, имеющие права его имущества, оформившие распоряжение о переводе средств для погашения скопившегося долга 27 Банковские организации и их филиалы, ответственные за составление бланка на перевод денег 28 Уполномоченный либо законный представитель налогоплательщика 29 Прочие организации 30 Прочие физические лица Образец заявления о допущенной ошибке в оформлении платежного поручения Новые КБК Если с кодировками статуса плательщика всё боле менее понятно, то в изменённых номерах КБК часто возникает путаница.

Онлайн журнал для бухгалтера

Документ для совершения такого рода оплат состоит из нескольких бланков, которые имеют более пятидесяти пунктов, поэтому при его заполнении плательщики допускают немало ошибок, что чаще всего проявляется путаницей в графах касательно реквизитов самого получателя и отправителя. Заполняется форма в соответствии с кодировкой платёжных отчислений, установленной налоговым органом.

Важно помнить, что все КБК, которые были действительными до 2018 года, устарели и больше не применяются. Исключением является отправка взноса за предыдущий неоплаченный период (до декабря 2018 г.).

В текущем году в бланки платёжного поручения были внесены изменения касательно получателя, отправителя, налоговых кодировок и реквизитов кредитных учреждений. Остальные графы остались прежними, поэтому заполняются по старинке.

Что касательно статуса плательщика, то данные реквизиты вносятся в поле 101.

Изменения в статусе плательщика в платежном поручении в 2018 году

Российской Федерации 25 Банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции 26 Физлица, юрлица по погашению требований к должнику Что делать при совершении ошибки в статусе плательщика? Для урегулирования данного вопроса ФНС РФ опубликовало письмо № СА-4-7/19125 от 10 октября 2016г., в котором, ссылаясь на Налоговый Кодекс РФ, сформулирован порядок действий налогоплательщика при допущении ошибки в платёжном поручении в разделе «Статус».

Статус налогоплательщика

Важно

Может быть указан в платежке при уплате налогов, сборов физлица не за себя (Письмо Минфина от 20.05.2016 N 02-08-12/29143);

- статус налогоплательщика 14 – налогоплательщик, производящий выплаты физлицам;

- статус налогоплательщика 24 – физлицо, которое переводит деньги в уплату страховых взносов и иных платежей в бюджетную систему РФ.

Ошибка в статусе налогоплательщика в платежном поручении Если плательщик при оформлении платежки допустил ошибку, например, в номере счета Федерального казначейства или реквизитах банка получателя, то его платеж на нужный счет зачислен не будет (пп. 4 п. 4 ст. 45 НК РФ). Соответственно, обязанность плательщика по уплате налога, сбора или взноса не будет считаться исполненной.

Но неверное указание статуса налогоплательщика в платежке к таким последствиям не приведет.

Статус плательщика в платежном поручении в 2018 году

Внимание

Читайте также статью: → «Платежное поручение: форма 0401060, скачать бланк» Например: Индивидуальный предприниматель Бартенев Артём Олегович при уплате страховых взносов формирует 2 платёжных поручения:

- платёжное поручение с указанием статуса 09 (уплата страховых взносов лично за себя);

- платёжное поручение с указанием статуса 14 (уплата страховых взносов за сотрудников, работающих на его предприятии).

Статус 01, 08, 09, 14 В 2017 году страховые взносы переданы налоговым органам, которые будут регулировать их исчисления и уплаты. В связи с этим у руководителей и бухгалтеров возник вопрос, касающийся заполнения раздела 101 платёжного поручения.

Какой указывать статус плательщика в платежном поручении в 2018 году

- занимающиеся частной практикой - «10»;

- адвокаты - «11»;

- главы крестьянского хозяйства - «12»;

- физические лица - «13» и т. д.

Код «14» чиновники исключили, т. к. банковская система платежей требует доработки (Письмо ФНС России от 03.02.2017 № ЗН-4-1/). Наиболее распространенные случаи заполнения поля 101 Что бухгалтер перечисляет в бюджет Что бухгалтер указывает в поле 101 (показатель статуса в платежном поручении 2018) Налог (организация) 01 Налог ИП (за себя) 09 Налог (как налоговый агент) 02 Страховые взносы организации, администрируемые ФНС 01 Страховые взносы организации в ФСС 0,2 % 08 Страховые взносы ИП за работников 09 Страховые взносы ИП за себя 09 Несколько частных случаев заполнения реквизита Статус составителя в платежном поручении 2018 может варьироваться следующим образом:

- перечисление налога на прибыль.

Что такое статус в платежном поручении в 2018 году

Как можно узнать о том, что в платёжном поручении допущена ошибка? Ответ: В действительности ошибка обнаруживается несколькими путями:

- при внимательном изучении платёжки ошибку можно обнаружить самостоятельно;

- платёжное поручение может вернуться из банка неисполненным;

- пришло письмо из налогового органа или какого-либо фонда, содержащее в себе требование об уплате.

Вопрос №2. Какой срок установлен налоговому органу для принятия решения после получения заявления налогоплательщика о допущенной ошибке в платёжном поручении? Ответ: К сожалению, законодательством такой срок не установлен, но, как правило, для вынесения решения налоговому органу требуется не более 5 дней. Вопрос №3. Я являюсь индивидуальным предпринимателем, но у меня работают люди.

А если так, то никаких изменений в заполнении поля 101 платежных поручений «Статус плательщика» не произошло и можно сделать следующие выводы:

- даже после 1 января 2017 года при уплате всех видов страховых взносов в качестве статуса плательщика, по-прежнему, нужно указывать код 08;

- при уплате страховых взносов за декабрь 2016, а также за месяца, относящиеся к 2017 году (январь, февраль, март и т.д.) статус плательщика нужно указывать как 08;

- указание кода 08 при перечислении страховых взносов не влечет за собой возникновения недоимки по взносам;

- банки не вправе требовать, чтобы при уплате страховых взносов организации с 1 января 2017 года в качестве статуса плательщика указывали код 01.

Если в статусе плательщика ошибка Предположим, что изменения в заполнении «Статуса плательщика», все же, произошли.

При этом некоторые значения статусов однозначны и в дополнительном толковании не нуждаются. Другие не столь очевидны и требуют разъяснений по поводу своей применимости в отношении конкретных лиц.

К неочевидным статусам можно отнести следующие: «14» Обычно таковой указывали ИП, нанимающие работников и выплачивающие им зарплату. Однако Минфин разъясняет, что ИП нужно применять статус 08, тогда как статус 14 следует использовать исключительно физлицам «18» Указывает плательщик таможенных пошлин, не являясь при этом декларантом.

Сомнение вызывает факт, что можно не декларировать импорт/экспорт. Тем не менее, таковыми могут быть лица, получившие разрешение на переработку продукции вне таможенной территории или владелец торговой точки, ведущий беспошлинную торговлю «21» и «22» Указывают фирмы из состава консолидированной группы налогоплательщиков (КГН).

Если в платежке неверно указан статус плательщика 01 или 08

Какой код в разделе 101 платёжки при уплате НДФЛ мне необходимо проставлять? Ответ: Вы являетесь налогоплательщиком, производящим выплаты физическим лицам (заработную плату), поэтому при формировании платёжного поручения в разделе 101 ставится код 14, но при условии, что Вы формируете платёжное поручение для уплаты НДФЛ для своих сотрудников. Вопрос №4. Какой статус необходимо указать при оплате земельного налога? Ответ: Если земельный налог уплачивает организация, то указывается статус 01, если индивидуальный предприниматель, использующий землю для ведения своей предпринимательской деятельности, - 09, если физическое лицо, не использующее земельный участок в качестве средства получения прибыли – 13.