6 ндфл строка 140 удержанный или перечисленный. Правила и порядок заполнения раздела "прочие доходы и расходы"

В статье найдете четкий ответ, как заполнить строку 140 расчета 6-НДФЛ и суммы начисленные или выплаченные там указывать. Мы подскажем вам, чему равна строка 140 в 6-НДФЛ и если налог равен нулю. В статье все необходимые таблицы и образцы.

6-НДФЛ строка 140: указывается налог перечисленный или удержанный

В строке 140 6-НДФЛ (это Раздел 2 формы) отражаются суммы подоходного налога, удержанного с дохода, указанного в строке 100 того же блока. Самая большая проблема при раскрытии данных по строке 140 в 6-НДФЛ – это не ошибиться в показаниях, начислено или выплата. Иными словами, быть уверенным, вписывать ли сумму подоходного, которую насчитали, либо уже перечислили в бюджет.

Внимание! Изменился порядок отчетности по 6-НДФЛ за 2 квартал 2019 года

В зарплатных отчетах за 2 квартал учтите изменения, которые вступили в силу в 2019 году. Эксперты журнала "Зарплата" обобщили все изменения по 6-НДФЛ. Читайте, как инспекторы сравнивают показатели отчетов между собой. Если проверите их сами, избежите уточненок и сможете пояснить любую цифру из отчета. Все главные изменения по зарплате посмотрите в удобной презентации и специальном сервисе.

Решение этой проблемы кроется:

- в названии этой графы – «Сумма удержанного налога»;

- в приказе ФНС России от 14.10.2015 № ММВ-7-11/450 (редакция от января 2018), регулирующего порядок заполнения 6-НДФЛ, и в том числе строчки 140.

Если смотреть справочно (как написано в приказе), чему равна строка 140 в 6-НДФЛ, то это итого (итоговая) суммы налога, удержанного, при выплате, в отношении которой оформлены строки 100-130.

Очень важно! Под удержанный подразумевается налог, который компания именно удержала из выплаты работникам, а не уплатила.

И хотя в подавляющем большинстве случаев это будет одна и та же сумма, тем не менее, ориентироваться нужно именно на налог начисленный.

Строка 140 6-НДФЛ: как ее заполнить

Поговорим, как заполнить строку 140 в 6-НДФЛ. Механизм следующий:

- Берется сумма выплаты по строке 130, из нее убирают все положенные вычеты и необлагаемые лимиты;

- Оставшуюся сумму умножают на 13%;

- Полученный начисленный налог записываете в строку 140.

Однако эти, казалось бы, на первый взгляд, нехитрые операции, влекут за собой различные ситуации, которые нуждаются в объяснение.

|

Ситуация |

Заполнение строки 140 в 6-НДФЛ

|

|---|---|

|

Период, за который отражается доход в 6-НДФЛ |

За последние три месяца отчетного периода. Если более конкретно, то нужно смотреть, за какой период указан доход в строке 130. Это может быть и зарплата за месяц, и квартальная премия, и пособие по больничному и т.д. Вот какая выплата обозначена в 130, с той и нужно отражать удержанный НДФЛ в 140. |

|

НДФЛ был удержан по нескольким ставкам |

Пишется общая сумма начисленного налога, заполнять на каждую ставку отдельный блок не требуется |

|

Зарплату дали частями |

Если сроки выдачи разные, то на каждое перечисление будет свой блок из граф 100-140. То есть, если выплата проходит отдельной строкой 130, то для нее будет и своя 140. |

|

Зарплата начислена, но не выдана |

Раздел 2 в таком случае вообще не заполняется. Соответственно строка 140 тоже |

|

Выдан доход иностранцу |

|

|

Удержать подоходный невозможно |

Когда НДФЛ нереально начислить. Например, премировали продуктами. Неудержанный подоходный заносится в графу 080 Раздела 1, а в строке 140 будет ноль. |

|

Суммарный итог по строкам 140 не совпадает с показателем в строке 070 |

Не паникуйте! Такое возможно. Несоответствие может быть по причине разных дат при начислении и удержании НДФЛ. Типичная ситуация – это оплата труда за отработанный месяц в начале следующего. Если такое случится на границе отчетных периодов, то начисленная зарплата окажется в отчете за один период, а выданная в следующем. Данные по 070 и 140 не совпадут. |

Посмотрим на примере заполнение строки 140 в 6-НДФЛ.

- Григорьева получила зарплату за сентябрь 8 октября – 41 000 рублей;

- Ей положен вычет на ребенка – 1400 рублей;

- НДФЛ равен (41 000 – 1400) *13% = 5148руб.

|

Строки |

Дата |

Строки |

Сумма |

|---|---|---|---|

Что делать, если строка 140 6-НДФЛ равна нулю

Возможно ли, чтобы сумма по строке 140 в 6-НДФЛ равнялась нулю? Да, возможно, это очень распространенная ситуация. И возникает она тогда, когда доход начислен, а НДФЛ не удерживается по причине:

- Вычет больше или равен сумме подоходного;

- Патент перекрыл налог;

- Подоходный невозможно удержать;

- Матпомощь не превышает лимита в 4000 рублей;

- Иные причины, из-за которых нельзя взять НДФЛ.

В этих случаях в означенной графе будет стоять ноль. Давайте обратимся к заполнению 6-НДФЛ строка 130 и 140, так как они завязаны друг с другом.

- В строке 130 вы поставите начисленную сумму, включающую и вычеты, и патент, и налог, и подарки, матпомощь. Причем оформляете ее не зависимо от того, будет удержан НДФЛ или нет;

- В 140 во всех перечисленных ситуациях поставьте ноль.

Приближается срок сдачи декларации 6. Как заполнять отдельные поля не понятно, хотя отчет введен с 2016 года и представляется ежеквартально. Годовой отчет подлежит сверке по контрольным точкам, и нужно внимательно проверить поданные раньше отчеты, и если надо, подать уточненные справки и верно отразить итоговую декларацию 6 НДФЛ. В этом обзоре подробно рассмотрим заполнение строки 140.

Заполнение второй части декларации выполняется по операциям за квартал, которые завершены в периоде представления отчета. Он состоит из блоков полей 100-140. Каждый блок формируют в отношении выплаченной прибыли.

Второй раздел заполняется следующим образом:

- Формирование сведений в поле 100 выполняют с учетом требований статьи 223 НК. Здесь указывается число, когда доходы выплачены физ. лицам;

- в поле 130 указывайте прибыль, перечисленную на дату из графы 100. Сведения отражаются без удержания налога;

- ячейка 110 заполняется с учетом норм статьи 226 НК. В этой графе отражают день, когда удержали подоходный налог с дохода из ячейки 130;

- суммарное выражение налога на дату из 110 ставится в графу 140 в 6 расчете;

- в поле 120 указывают срок, не позднее которого подоходный налог передается в казну.

Таким образом, заполнение строки 140 связано с показателями ячеек отдельного блока. Иными словами, это удержанный налог с каждой выплаченной прибыли.

Доходы выплачены по неодинаковым ставкам: что указывать в графе 140

Во второй части декларации показатели формируют на конкретную дату выплаты дохода без учета процентной ставки НДФЛ. Эта норма приведена в письме БС 4-11-7663. Если при перечислении прибыли (например, заработка) за одну дату налог удержан по неодинаковым ставкам, формируют один блок граф 100-140.

В строках 130 и 140 ставят значение дохода, равное перечислениям на дату из строки 100 и НДФЛ на дату из поля 110.

Сведения в блоке строк 10-50 в первой части декларации заполняют нарастающим итогом с начала года по каждой ставке НДФЛ. Если информация на одной странице не поместилась, заполняют еще один-два листа, в незаполненных клетках ставят прочерки. Эта норма отражена в БС 4-11-7663. Итоговые сведения отражают только на первом листе.

В организации трудятся 12 человек.

- 3 584 392,69 – сумма начисленных выплат: заработной платы, отпускных, разовых премий, больничных;

- вычеты в течение года составили 43 200;

- исчислен подоходный налог – 460 394;

- сумма удержанного налога с заработка за декабрь 2017 года перечислена в казну 9 января 2018 года в сумме 37 050;

- НДФЛ с заработка за декабрь 2016 года перечислен в январе 2017 года в сумме 36 400 рублей, вычет составит 3 600;

- Удержанный налог за год – 459 744 рублей.

За 4 квартал в аналитический регистр вошли следующие операции:

- Вторая часть заработка за сентябрь – 295 000 рублей перечислена 10.10.2017;

- удержан налог с прибыли за сентябрь – 69 914 рублей;

- заработок за 10 месяц – 530 000 рублей выплачен дважды – 25.10 и 10.11, налог составил 7 200;

- разовая премия за 10 месяц в сумме 258 000 рублей перечислена 10.11, налог удержан в сумме 33 540;

- в ноябре предоставлен больничный лист, выплаты по листу нетрудоспособности произведены 23.11 в сумме 5 891,54 рубля (НДФЛ 766 рублей);

- отпускные за ноябрь переведены 24.11 в сумме 33 927,71 (налог – 4 411);

- заработок за 11 месяц – 530 000 руб. выплачен 24.11 и 8.12, НДФЛ с него – 67 964 руб.;

- 25.12 перечислен аванс в сумме 250 000 руб.

Формирование первого раздела будет следующим:

В этом примере разовая премия объединена с заработком за 10 месяц, и включена в один блок полей 100-140, так как совпали три даты: перечисления дохода, удержания налога и срок передачи подоходного налога в казну.

Пример заполнения второй части:

Особенности отражения доходов иностранных сотрудников

Формирование отчета 6 по прибыли у иностранного физ. лица, что работает по патенту, есть собственные нюансы.

Если перечисления по патенту превышают налог, который удерживают с дохода, сведения отражаются только в первой части декларации.

- Строка 20 – сумма начисленной прибыли;

- 40 – исчисленный подоходный налог;

- 50 – фиксированные платежи по патенту, которые идут в уменьшение начисленного налога.

Во второй части декларации доходы иностранца отражают следующим образом:

- 100 – день перечисления дохода иностранцу;

- 130 – сумма прибыли на дату из стр.100;

- 110, 120 и 140 – 0.

Если перечисления по патенту выполнены в недостаточном размере и не перекрывают сумму подоходного налога, подлежащего к уплате, тогда у агента появляется облагаемая часть прибыли.

В первом разделе декларации это будет разница между ячейками 40 и 50. В таком случае заполнить строки 110 и 120 надо с учетом норм статей 6.1, 223, 226 НК. В них отражают числа вычтенной и перечисленной разницы. В поле 140 появится сумма подоходного налога, который агент переведет в бюджет.

Отражение премии за квартал или год

Отражение квартального или годового премирования отличается от вознаграждения за месяц.

В таком случае придерживаются разъяснений Министерства финансов и Федеральной налоговой службы:

- 03-04-06-69115;

- ГД–4-11-20374;

- ГД – 4-11-22216.

Во вторую часть декларации включают суммы премий за квартал, по которым наступил срок уплаты подоходного налога.

Если перечисление произведено в последнее число квартала, сумму отражают в следующем отчете.

- 100, 110 – даты перечисления прибыли и удержания налога должны совпадать;

- 120 – день, следующий за датой из поля 110;

- 130 и 140 – суммарное выражение премии и удержанного подоходного налога.

Премии, которые переведены в разные числа, отражают в отдельных блоках.

Руководитель организации подписал приказ о годовом премировании сотрудников 25 декабря на сумму 1 500,000 тыс. руб. 27 декабря вознаграждения зачислены на карточные счета физических лиц. Подоходный налог удержан в сумме195,000 тыс. руб.

Вторая часть отчета в отношении этих выплат будет заполнена:

Как заполнить строку, если налог невозможно удержать и перечислить

В таком случае появляется обязанность заполнения графы 80 первой части отчета 6 НДФЛ.

Порядок отражения разъяснен в письмах ФНС:

- БС 4-11-12975;

- БС 4-11-13984.

В графе 80 отражают суммы подоходного налога, удержание которых не представляется возможным до конца календарного года.

Такая ситуация возникает, если прибыль получена в натуральном выражении, при этом иные доходы до конца года физ. лицу не начисляются, или в случае не удержанного подоходного налога с прибыли уволившихся сотрудников.

В таком случае в поле 140 ставится 0. Кроме того, до 1 марта 2018 года уведомляют фискальные органы о факте не удержания налога. Если налог не удержан, проверяемое лицо представляет объяснения инспектору в произвольной форме.

Порядок заполнения поля 140, если доходы выплачены в ряд этапов

Если прибыль перечислялась не однократно в другие даты, для каждой из них заполняют отдельный блок полей 100-140. Такое правило заполнения предусмотрено статьей от 14 мая 2015 года.

Заполняют блок по дате перечисления прибыли. НДФЛ в графе 140 удерживают из частично переведенной суммы дохода, указанного в поле 130.

Как заполнить строку 140, если прибыль начислена, но не перечислена

В этом случае сведения вносят в первую часть декларации 6. Заполнение строк второго раздела выполняется только в периоде, когда доходы перечислят. Это подтверждено в письме БС 3-11-553.

Отражение сведений в графах 70 и 140

Не подгоняйте показатели в строках140 и 070 6 расчета. Сведения могут не совпадать. Например, если заработок за 12 месяц выплачен в январе, то такая прибыль будет отражена в первом разделе декларации за предыдущий год, и во 2 части отчета за 1 квартал.

Как проверить заполнение строки 140

Перед тем, как представить декларацию в фискальные органы, пересматривают показатели. При обнаружении ошибки незамедлительно подают уточненку. Если при проверке контрагента налоговики найдут расхождения с карточкой расчета с казной, это расценивается, как сокрытие налога.

На организацию наложен штраф в сумме 20% недоимки. За ошибки при заполнении полей предусмотрено взыскание 500 рублей за неправильно поданный лист.

Проверяют формирование отчета с помощью контрольных соотношений, которые обновлены в БС 4-11-3852.

Отчет принят взамен раньше утвержденного – 20 января 2016 года, где предусмотрено обязательство за несоблюдение контрольных точек. К примеру, в предыдущей редакции трактовано, что в 6 НДФЛ декларации, строка 070 равняется сумме строк 140.

Заключение

Поле 140 отражает суммарное выражение удержанного налога на дату перечисления заработка, указанного в графе 110. Кроме того, подоходный налог включен в начисленную прибыль по строке 130.

Приказа ФНС России от 25.11.2015 N ММВ-7-11/) 5.11. Для расчета суммы налога по доходам, облагаемым по определенной налоговой ставке, подлежащей уплате (доплате) или возврату из бюджета, налогоплательщик указывает: в строке 070 — общую сумму налога, исчисленную к уплате, которая определяется путем умножения налоговой базы, отраженной в строке 060, на соответствующую налоговую ставку (в процентах); (в ред. ) в строке 080 — общую сумму налога, удержанную у источника выплаты дохода, которая определяется путем сложения сумм налога, удержанных у источника выплаты дохода, облагаемого по аналогичной налоговой ставке, указанных в строках 100 Листа А; в строке 090 — общую сумму налога, удержанную у источника выплаты дохода в соответствии с подпунктом 1 пункта 1 статьи 212 Кодекса, в отношении доходов в виде материальной выгоды. (в ред.

Порядок заполнения декларации

- в строке 030 проставляется необлагаемая часть доходов;

- в строке 130 фиксируется вся полученная работником сумма (включая исчисленный налог);

- в строке 140 отражается сумма НДФЛ, удержанного с облагаемой части доходов.

Особенности проверки правильности заполнения Проверить правильность заполнения отчёта проще всего по специальной методике ФНС России, которая в Письме от 10 марта 2016 г. № БС-4–11/ уточнила обновлённые контрольные соотношения. Соотношения больше не требуют равенства между суммой налога из раздела 2 с суммой налога из раздела 1.

Теперь получается, что сумма всех строк 140 раздела 2 необязательно должна совпадать со строкой 70 раздела 1. Хотя до недавнего времени считалось, что общая сумма строк 140, отражающая размер удержанного налога, должна быть равна сумме строки 070 из предыдущего раздела.

Онлайн журнал для бухгалтера

ИП), адвокаты, нотариусы и другие специалисты, которые зарабатывают на хлеб частной практикой. Этих людей объединяет то, что они самостоятельно рассчитывают налоги и платят их в бюджет.

- Налоговые резиденты, которые получили доход в других государствах.

К налоговым резидентам относят тех граждан, кто фактически живет на территории России минимум 183 дня в году. - Граждане, получившие доход от продажи имущества: машины, квартиры, земельного участка и т.д.

- Лица, получившие доход по договорам подряда, договору гражданско-правового характера или от сдачи квартиры в аренду.

- Везунчики, выигравшие в лотерею, в игровых автоматах или тотализаторах, тоже должны уплатить налог со своего выигрыша.

- При необходимости получить налоговый вычет: при покупке квартиры, за лечение, лекарства, учебу и так далее.

Не путайте этот документ со справкой 2-НДФЛ.

Лист д1 налоговой декларации 3-ндфл — образец заполнения

Приказом ФНС России от 25.11.2015 N ММВ-7-11/544@) 5.9. Общая сумма доходов в виде сумм прибыли контролируемых иностранных компаний (строка 051) определяется исходя из сумм данного вида доходов, облагаемых по соответствующей налоговой ставке, указанных в строках 070 Листа Б.

(п. 5.9 в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/) 5.10. Налоговая база отражается по строке 060 и рассчитывается как разница между общей суммой дохода, за исключением доходов в виде дивидендов и в виде сумм прибыли контролируемых иностранных компаний, подлежащей налогообложению (строка 030), общей суммой доходов в виде дивидендов и (или) в виде сумм прибыли контролируемых иностранных компаний (строка 051), и общей суммой налоговых вычетов (строка 040) и расходов, принимаемых в уменьшение полученных доходов, отражаемых по строке 050.

Как заполнить новую форму 3-ндфл

Главная / Налоги / НДФЛ / Как заполнить 3-НДФЛ правильно? 19.02.2018, Сашка Букашка С 18 февраля 2018 года вступил в силу приказ ФНС России от 25.10.2017 N ММВ-7-11/ , которым внесены изменения в форму налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Указанные изменения действуют с 2018 года для декларирования доходов, полученных в 2017 году.

Рассмотрим, как заполнить форму с учетом новых требований. НДФЛ - налог на доходы физических лиц, которые платят государству работающие граждане, а 3-НДФЛ - это декларация, которую подают в налоговую службу получающие доход в России люди.

В этой статье описано как заполнить декларацию 3-НДФЛ, и для чего она нужна. Кому нужно подавать налоговую декларацию 3-НДФЛ Декларация подается при получении дохода, с которого необходимо выплатить НДФЛ, а также для возврата части налога, ранее выплаченного государству.

Порядок заполнения 3-ндфл

Важно

Приказов ФНС России от 25.11.2015 N ММВ-7-11/ , от 10.10.2016 N ММВ-7-11/) в строке 122 — сумма налога, уплаченную в связи с применением патентной системы налогообложения, подлежащую зачету в соответствии с положениями пункта 7 статьи 346.45 Кодекса; (абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/) абзац исключен. — Приказ ФНС России от 10.10.2016 N ММВ-7-11/ ; в строке 130 — сумму налога, подлежащую уплате (доплате) в бюджет, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2. (абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/) Значение показателя строки 130 определяется как разность показателей строки 121 и строки 122; (абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/ ; в ред. Приказа ФНС России от 10.10.2016 N ММВ-7-11/) в строке 140 — сумму налога, подлежащую возврату из бюджета.

Образец заполнения 3 ндфл

При возникновении вопросов пользуйтесь подсказками: наведите курсор на знак вопроса с правой стороны поля.

- На данной странице доступно сразу заполнить и отправить заявление на возврат налога.

Как заполнить 3-ндфл правильно?

Приказа ФНС России от 10.10.2016 N ММВ-7-11/) суммы стандартных и социальных налоговых вычетов, предусмотренных статьями 218 и 219 Кодекса (сумма значений показателей подпункта 3.6.1 и пункта 4 Листа Е1); (в ред. Проекта Приказа ФНС России «О внесении изменений в приложения к приказу Федеральной налоговой службы от 24.12.2014 N ММВ-7-11/ » (по состоянию на 27.10.2017)) суммы инвестиционного налогового вычета, предусмотренного подпунктом 2 пункта 1 статьи 219.1 Кодекса (подпункт 3.1 Листа Е2); (абзац введен Приказом ФНС России от 25.11.2015 N ММВ-7-11/) суммы профессиональных налоговых вычетов, предусмотренных статьей 221 Кодекса, а также суммы налоговых вычетов при продаже долей в уставном капитале и при уступке права требования по договору участия в долевом строительстве, предусмотренных статьей 220 Кодекса (подпункт 8.1 Листа Ж).

Как заполнить строки 130 и 140 в 6-ндфл

- Свидетельство о рождении - 03;

- Военный билет - 07;

- Временное удостоверение, выданное взамен военного билета - 08;

- Паспорт иностранного гражданина - 10;

- Свидетельство о рассмотрении ходатайства о признании лица беженцем на территории РФ по существу - 11;

- Вид на жительство в РФ - 12;

- Удостоверение беженца - 13;

- Временное удостоверение личности гражданина РФ - 14;

- Разрешение на временное проживание в РФ - 15;

- Свидетельство о предоставлении временного убежища в РФ - 18;

- Свидетельство о рождении, выданное уполномоченным органом иностранного государства - 23;

- Удостоверение личности военнослужащего РФ/Военный билет офицера запаса - 24;

- Иные документы - 91.

Пункты «Серия и номер», «Дата выдачи», «Кем выдан» заполняются строго по документу, удостоверяющему личность.

V. Порядок заполнения Раздела 2 «Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке (001) %» формы Декларации 5.1. В Разделе 2 формы Декларации налогоплательщиками производится расчет общей суммы дохода, подлежащей налогообложению, налоговой базы и суммы налога, подлежащей уплате (доплате) в бюджет или возврату из бюджета, по доходам, облагаемым по ставке, указанной в поле показателя 001 Раздела 2. 5.2. Если налогоплательщиком в налоговом периоде были получены доходы, облагаемые по разным налоговым ставкам, то расчет налоговой базы и суммы налога подлежащей уплате в бюджет (возврату из бюджета), заполняется на отдельном листе для сумм налогов по доходам, облагаемым по каждой налоговой ставке.

В разделе "Прочие доходы и расходы" отчета о прибылях и убытках отражаются доходы и расходы, признанные организацией в бухгалтерском учете как прочие в соответствии с условиями, определенными для их признания в ПБУ 9/99 "Доходы организации" и ПБУ 10/99 "Расходы организации".

Строка 060 "Проценты к получению"

По статье "Проценты к получению" (строка 060) отражаются доходы в сумме причитающихся в соответствии с договорами процентов по облигациям, депозитам, по государственным ценным бумагам и т.п., за предоставление в пользование денежных средств организации, за использование кредитной организацией денежных средств, находящихся на счете организации в этой кредитной организации.

Доходы, связанные с участием в уставных капиталах других организаций, в данной статье не отражаются.

Сумма по строке 060 равна кредитовому обороту счета 91.1 "Прочие доходы" в корреспонденции со счетами 51, 52, 62, 76. Выбор счета зависит от вида долговых обязательств, по которым начислены проценты.

Строка 070 "Проценты к уплате"

По статье "Проценты к уплате" (строка 070) раздела "Прочие доходы и расходы" отчета о прибылях и убытках отражаются суммы процентов, причитающихся к уплате по облигациям, акциям, за предоставление организации в пользование денежных средств.

К расходам по этой статье не относятся займы, привлеченные организацией для приобретения имущества (товары, материалы, основные средства и прочее), а также проценты, начисленные по этим займам. Указанные затраты включаются в стоимость приобретаемого имущества.

Сумма по строке 070 равна дебетовому обороту счета 91.2 "Прочие расходы" в корреспонденции со счетами 60, 66, 67, 76.

Строка 080 "Доходы от участия в других организациях"

По строке 080 "Доходы от участия в других организациях" показываются поступления от долевого участия в уставных капиталах других обществ, включая проценты и иные доходы по ценным бумагам, дивиденды по акциям, а также прибыль от совместной деятельности.

В бухгалтерском учете и бухгалтерской отчетности такие доходы отражаются после того, как организация - источник выплаты этих доходов объявит о предстоящей выплате и конкретной сумме дохода.

Предприятия, для которых получение доходов от участия в других организациях является основным видом деятельности, отражают суммы этих доходов в строке 010 формы № 2 "Отчет о прибылях и убытках".

Сумма по строке 080 равна кредитовому обороту счета 91.1 "Прочие доходы" в корреспонденции со счетом 76.3 "Расчеты по причитающимся дивидендам и другим доходам".

Строка 090 "Прочие доходы"

В статью 090 "Прочие доходы" отчета о прибылях и убытках включаются все доходы, не вошедшие в состав прочих про строкам 060 - 080.

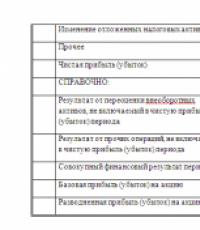

Строка 140 "Прибыль (убыток) до налогообложения"

Строка 140 является расчетной итоговой строкой, показывающей финансовый результат по итогам отчетного периода. Финансовый результат формируется на счете 99 "Прибыли и убытки". Дебетовое сальдо по счету 99 показывает убыток, а кредитовое - прибыль по итогам отчетного периода.

Сумма по строке 140 равна сумме по строкам 050, 060, 080, 090 (прибыль и доходная часть) за минусом строк 070 и 100 (расходная часть).

Сумма по строке 140 должна быть равна конечному сальдо по счету 99 "Прибыли и убытки", которое складывается с учетом отнесенного сюда сальдо по счетам 90.9 "Прибыль (убыток) от продаж" и 91.9 "Сальдо прочих доходов и расходов".

Строка 141 "Отложенные налоговые активы"

Порядок формирования и отражения отложенных налоговых активов в бухгалтерском учете регламентируется частью 3 ПБУ 18/02 "Учет расчетов по налогу на прибыль" .

Согласно ПБУ 18/02, под отложенным налоговым активом понимается та часть отложенного налога на прибыль, которая должна привести к уменьшению этого налога, подлежащего уплате в бюджет в последующих налоговых периодах. Отложенные налоговые активы возникают, если в отчетном периоде одни и те же расходы в бухгалтерском учете признается в большей сумме, чем в налоговом учете. Примером тому может служить разный порядок начисления амортизации для целей бухгалтерского и налогового учета.

По строке 141 "Отложенные налоговые активы" отчета о прибылях и убытках отражают разницу между дебетовым и кредитовым оборотами по счету 09 "Отложенные налоговые активы". Разница может быть как положительной, так и отрицательной.

Организации вправе при составлении бухгалтерской отчетности отражать в бухгалтерском балансе свернутую сумму отложенного налогового актива и отложенного налогового обязательства при одновременном наличии следующих условий:

- наличие в организации отложенных налоговых активов и отложенных налоговых обязательств;

- отложенные налоговые активы и отложенные налоговые обязательства учитываются при расчете налога на прибыль.

Однако, в отчете о прибылях и убытках эти сумма показываются раздельно.

Строка 142 "Отложенные налоговые обязательства"

Под отложенным налоговым обязательством понимается та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в последующих отчетных периодах.

Отложенные налоговые обязательства возникают, если в отчетном периоде одни и те же расходы в бухгалтерском учете признается в меньшей сумме, чем в налоговом учете. При этом, как и в случае с отложенными налоговыми активами, предполагается, что в следующих периодах эта разница будет погашена, то есть расход будет полностью признан в бухгалтерском учете.

Сумма по строке 142 равна разнице между дебетовым и кредитовым оборотом по счету 77 "Отложенные налоговые обязательства".

Строка 150 "Текущий налог на прибыль"

В этой строке отражается сумма налога на прибыль , сформированная по данным налогового учета за отчетный период и отраженная в бухгалтерском учете на счете 68 "Налоги и сборы".

Текущим налогом на прибыль признается налог на прибыль для целей налогообложения, определяемый исходя из величины условного расхода (условного дохода), скорректированной на суммы постоянного налогового обязательства (актива), увеличения или уменьшения отложенного налогового актива и отложенного налогового обязательства отчетного периода.

При отсутствии постоянных разниц, вычитаемых и налогооблагаемых временных разниц, которые влекут за собой возникновение постоянных налоговых обязательств (активов), отложенных налоговых активов и отложенных налоговых обязательств, условный расход по налогу на прибыль будет равен текущему налогу на прибыль.

Условный расход (доход) по налогу на прибыль равняется величине, определяемой как произведение бухгалтерской прибыли, сформированной в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату, и учитывается в бухгалтерском учете на обособленном субсчете счета 99 по учету условных расходов (условных доходов) по налогу на прибыль.

Организация может определять величину текущего налога на прибыль на основе данных бухгалтерского учета либо на основании данных налоговой декларации по налогу на прибыль. Способ определения должен быть закреплен в учетной политике.

При этом величина текущего налога на прибыль должна соответствовать сумме исчисленного налога на прибыль, отраженного в налоговой декларации по налогу на прибыль.

Если в предыдущих отчетных периодах были обнаружены ошибки, не влияющие на текущий налог на прибыль отчетного периода, то суммы корректировок должны быть отражены в отдельной статье отчета о прибылях и убытках после статьи текущего налога на прибыль. Изменения в данные бухгалтерского учета предыдущих периодов не вносятся. Одновременно на сумму таких ошибок корректируется налоговая декларация. Она уточняется за тот период, к которому относятся выявленные ошибки, то есть изменения вносятся в декларацию за предыдущий период. С учетом вышесказанного, сумма корректировок налога на прибыль, связанная с обнаружением ошибок, относящихся к предыдущим отчетным периодам, не влияет на текущий налог на прибыль.

Строка 190 "Чистая прибыль (убыток) отчетного периода"

По строке 190 отчета о прибылях и убытках отражается сумма чистой прибыли или убытка по итогам отчетного периода.

Сумма по строке 190 равна сумме по строкам 140 и 141 за минусом строк 142 и 150. Эта сумма должна быть равна конечному сальдо по счету 99 "Прибыли и убытки", которое при реформации баланса списывается на счет 84 "Нераспределенная прибыль (непокрытый убыток)".

При оформлении отчетности нередко возникают затруднения, особенно когда речь идет о заполнении строк 6-НДФЛ с расчетами. Каждое действие требует строгого соблюдения правил, установленных законодательством. За допущенную ошибку инспекторы ФНС могут оштрафовать налогового агента. Предотвратить нежелательные последствия помогут рекомендации из нашей статьи.

Какие разделы входят в отчетность

Документ содержит титульный лист, на котором пишут общие сведения об организации, место нахождения, код периода предоставления отчета и др. При его заполнении вопросов обычно не возникает. Наиболее сложными в этом плане считаются:

- первый раздел – содержит размеры налоговых ставок и денежных средств, облагаемых налогом;

- второй раздел – информирует о размерах доходов и удерживаемой сумме.

Акцентируем все внимание на особенностях их указания. Расчет формируют на основании информации из налоговых регистров, которые должны быть на каждом предприятии. Если налоговый агент не имеет этих документов, может быть привлечен к ответственности.

Особенности Раздела 1

Рассматриваемая часть отчета условно делится на два взаимосвязанных звена:

- вводное (строки 010 – 050) – содержат сведения по каждому виду налоговой ставки в отдельности;

- итоговое (строки 060 – 090) – вписывают однократно.

Особенности заполнения каждого из них показаны в таблице.

| Строка | Содержание |

| 010 | Ставка подоходного налога, по которой имеет место удержание налога в рассматриваемом периоде |

| 020 | Заполняют по принципу нарастания. Содержат: сумму доходов, начисленных с начала года и облагаемых НДФЛ; размер налоговых вычетов (см. примечание ниже); сумму платежей по НДФЛ в рамках ПСН. Подоходный налог рассчитывают с учетом всего перечисленного. Доходы, не облагаемые налогом в силу ст. 217 НК РФ, во внимание не берут. |

| 025 | |

| 030 | |

| 040 | |

| 050 | |

| 060 | Количество людей, которым были начислены денежные средства в отчетном периоде. Причем, если сотрудник уволился, а затем снова подписал трудовой договор с организацией, информацию о нем указывают здесь однократно. |

| 070 | Размер налога, удержанного с человека |

| 080 | Сумма, которая была начислена плательщику, но по определенным причинам не удержана компанией |

| 090 | Средства, возвращаемые на основании ст. 231 НК РФ |

ПРИМЕЧАНИЕ

Налоговыми вычетами называют средства, которые уменьшают налоговую базу, используемую при определении налога с физлица. Они бывают разных видов и положены отдельным категориям. Полный список находится в приказе ФНС № ММВ-7-11-387.

Особенности Раздела 2

В отличие от предыдущего части отчета, большинство строк которой оформляют с нарастающим итогом, во втором разделе при заполнении строк в 6-НДФЛ

указывают результаты последних трех месяцев периода, за который отчитывается организация. Как правильно заполняется документ, показано в таблице.

| Строка | Что должна содержать? |

| 100 | Дата поступления денежных средств в адрес физлица. В разных ситуациях она может отличаться (при начислении зарплаты, получении иного типа дохода). Ориентируйтесь на ст. 223 НК РФ. Лица, получившие материальную выгоду при получении, например, беспроцентного займа, производят выплаты не позднее последнего дня каждого месяца на протяжении всего срока предоставления займов. |

| 110 | Число, по состоянию на которое совершен платеж в пользу человека. Зависит от типа дохода. Заполняют на основании требований п. 4 ст. 226 НК РФ. |

| 120 | Крайний срок внесения налога в бюджет. Это день, который следует после даты выплаты денежных средств. Исключение: больничные пособия и отпускные. По ним отчисление в казну можно сделать не позднее последнего рабочего дня месяца, в котором они выплачены. |

| 130 | Сумма доходов без учета подоходного налога |

| 140 | Полный размер НДФЛ, подлежащий к уплате |

СОВЕТ

После составления отчета и заполнения строк в расчете 6-НДФЛ

рекомендуем сделать проверку на соответствие внесенной информации соотношениям, установленным письмом ФНС № БС-4-11/3852. Их нарушение становится основанием для дальнейших споров с налоговиками.

ПРИМЕР

В ООО «Универсал-Сервис» работает 4 человека, являющихся налоговыми резидентами. Оплата труда каждого из них составляет 30 000 руб. Предприятие производит начисление в такие сроки:

- 26-го числа текущего месяца;

- 10-го числа следующего месяца.

Заработная плата за вторую половину декабря 2016 г. начислена 10.01.2017, а за вторую половину марта – 10.04.2017. Как заполнить строки 130 и 140 в расчете 6-НДФЛ?

Решение

- В первый раздел вносят сведения с нарастающим итогом за: I квартал, 6, 9 и 12 месяцев. В него попадают доходы, начисленные за период с начала года по март. Общая сумма денежных средств, облагаемых НДФЛ, составляет:

4 чел. × 30 000 руб. = 120 000 руб. - Итог за первый квартал: 120 000 руб. × 3 = 360 000 руб. Эту сумма нужно указать в строке 130 второго раздела.

- В 2016 году ставка НДФЛ для резидентов равна 13%. Поэтому налог для сотрудников составит:

360 000 × 13% = 46 800 руб. Это значение указывают в строке 140.

Для упрощения расчета мы не брали премии и другие начисления, облагаемые подоходным налогом, а также наличие вычетов. Но всё это обязательно принимают во внимание при заполнении формы 6-НДФЛ.

Если разные отчетные периоды

Новые положения законодательства призывают оперативно рассчитываться с бюджетом после выплаты того или иного дохода. Это влияет и на заполнение строк в 6-НДФЛ . Однако случается, что операция началась в одном отчетном периоде для 6-НДФЛ, а завершилась в другом. Тогда налоговый агент имеет право внести сведения после проведения окончательных выплат с подчиненными. Такие разъяснения даны в письмах ФНС № БС-3-11/553 и № БС-4-11/4222.

ПРИМЕР

ООО «Северное сияние» выплатило работникам зарплату за март только 05.06.2016 в общем размере 340 000 руб. Сумма НДФЛ составила 44 200 руб. и была перечислена в бюджет на следующий день. Как правильно отразить эту операцию в 6-НДФЛ?

Решение

- Факт начисления денежных средств фиксируют только в первом разделе декларации за I квартал.

- После окончательного расчета с персоналом бухгалтер ООО «Северное сияние» вносит во второй раздел расчета за полугодие такие сведения:

Разделы 1 и 2 отчета 6-НДФЛ подписывает директор предприятия или уполномоченное лицо, такие действия которого разрешены внутренними актами компании. Это может быть главный бухгалтер, его заместитель или специалист, отвечающий за расчет заработной платы.