Убыток в бухгалтерском балансе последствия. Что грозит за сокрытие убытков

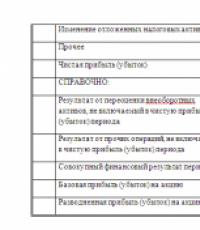

По данной строке отражается информация о чистой прибыли (убытке) организации, полученной за отчетный период и аналогичный период предыдущего года (п. 23 ПБУ 4/99).

При составлении промежуточной бухгалтерской отчетности величина чистой (нераспределенной) прибыли (чистого (непокрытого) убытка) отчетного периода определяется на основе данных аналитического бухгалтерского учета по счету 99 «Прибыли и убытки» (Инструкция по применению Плана счетов). Фактически это сальдо по счету 99 на конец отчетного периода. Чистая прибыль отражается по кредиту счета 99, а чистый убыток — по дебету счета 99 (п. п. 79, 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности, Инструкция по применению Плана счетов).

Заметим, что при определении величины чистой прибыли (убытка) в бухгалтерском учете в общем случае используются показатели условного расхода (дохода) по налогу на прибыль и постоянных налоговых обязательств (активов).

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря сумма чистой прибыли (убытка) отчетного года списывается со счета 99 в кредит (дебет) счета 84 «Нераспределенная прибыль (непокрытый убыток)» (Инструкция по применению Плана счетов).

Полученный убыток показывается в Отчете о финансовых результатах в круглых скобках.

При составлении промежуточной отчетности:

Строка 2400 «Чистая прибыль (убыток)» = Сальдо по счету 99 Отчета о финансовых результатах

При составлении годовой отчетности:

Строка 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах= Оборот по счету 99 в корреспонденции со счетом 84

Величина чистой прибыли по данным бухгалтерского учета должна совпадать с величиной чистой прибыли, определенной расчетным путем на основании показателей Отчета о финансовых результатах.

В Отчете о финансовых результатах вместо условного расхода (дохода) по налогу на прибыль фигурируют показатели текущего налога на прибыль, величины изменений отложенных налоговых активов и отложенных налоговых обязательств.

Увеличение (уменьшение) отложенных налоговых активов и отложенных налоговых обязательств формирует значение текущего налога на прибыль.

Для целей определения величины чистой прибыли (убытка) по данным Отчета о финансовых результатах влияние отложенных налоговых активов и отложенных налоговых обязательств должно быть исключено. Поскольку текущий налог на прибыль вычитается из бухгалтерской прибыли, увеличение отложенных налоговых активов и уменьшение отложенных налоговых обязательств должны прибавляться к значению строки «Прибыль (убыток) до налогообложения», а уменьшение отложенных налоговых активов и увеличение отложенных налоговых обязательств — вычитаться из него. Если в результате получена отрицательная величина (чистый убыток), то она показывается по строке 2400 «Чистая прибыль (убыток)» в круглых скобках.

Если все вышесказанное переложить на формулы, то получим:

Выразим УР(УД), ПНО и ПНА через ТН, ОНА и ОНО из формулы (1):

При подстановке в формулу (4) значения текущего налога на прибыль и раскрытии скобок наглядно видно, что изменения ОНА и ОНО как одинаковые члены с разными знаками не участвуют в расчете чистой прибыли (убытка):

| ЧП(ЧУ) = БП(-БУ) — (УР(-УД) + ПНО — ПНА + УвОНА(-УмОНА) — УвОНО(+УмОНО)) + УвОНА(-УмОНА) — УвОНО(+УмОНО) = БП(-БУ) — УР(+УД) — ПНО + ПНА, | (5) |

где ТН — текущий налог на прибыль;

УР — условный расход по налогу на прибыль;

УД — условный доход по налогу на прибыль;

ПНО — постоянные налоговые обязательства;

ПНА — постоянные налоговые активы;

УвОНА — увеличение отложенных налоговых активов;

УмОНА — уменьшение отложенных налоговых активов;

УвОНО — увеличение отложенных налоговых обязательств;

УмОНО — уменьшение отложенных налоговых обязательств;

ЧП — чистая прибыль;

ЧУ — чистый убыток;

БП — бухгалтерская прибыль;

БУ — бухгалтерский убыток.

Строка 2400 «Чистая прибыль (убыток)» Отчета о финансовых результатах = Строка 2300 «Прибыль(убыток) до налогообложения» — Строка 2410 «Текущий налог на прибыль» +/- Строка 2430 «Изменение отложенных налоговых обязательств +/- 2450 «Изменение отложенных налоговых активов» — Строка 2460 «Прочее»

Показатель строки 2400 «Чистая прибыль (убыток)» за аналогичный отчетный период предыдущего года в общем случае (при отсутствии необходимости ретроспективного пересчета сравнительных показателей отчетности в связи с изменением учетной политики или исправлением в отчетном году существенных ошибок прошлых лет, выявленных после утверждения отчетности за год совершения ошибок) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2400 «Чистая прибыль (убыток)»

Показатели по счету 99 в части чистой прибыли в бухгалтерском учете:

Показатели Отчета о финансовых результатах за 2014 г.

тыс. руб.

Решение

Величина чистой прибыли организации за 2014 г. по данным бухгалтерского учета составляет 9723 тыс. руб.

Величина чистой прибыли по данным Отчета о финансовых результатах составляет:

за 2014 г. — 9723 тыс. руб. (11 415 тыс. руб. — 1201 тыс. руб. — 382 тыс. руб. + 26 тыс. руб. — 135 тыс. руб.);

за 2013 г. — 14 780 тыс. руб. (16 176 тыс. руб. — 1426 тыс. руб. + 18 тыс. руб. + 27 тыс. руб. — 15 тыс. руб.).

Фрагмент Отчета о финансовых результатах в примере 6.18 будет выглядеть следующим образом.

Верещагин С.А.

Чтобы не было убытков в бухгалтерской отчетности, должна быть реальная прибыль, а для этого надо хорошо работать. Нет нормальных вариантов показать в бухучете прибыльность работы организации при ее нездоровом финансовом положении. Все способы уменьшения бухгалтерских убытков, которые часто предлагают, - это либо нормальный правильный учет, либо далеко не безобидные нарушения.

Взять хотя бы совет не учитывать прямые расходы. Как это можно сделать, никто не объясняет. В бухучете затраты, формирующие себестоимость, отражаются на счете 20 "Основное производство" и формируют себестоимость готовой продукции. По мере ее реализации мы списываем прямые расходы на расходы текущего периода. В итоге прямые расходы учитываются при расчете финансового результата только при наличии доходов. Поэтому не учитывать прямые расходы, когда нет выручки, - это не вариант уменьшения убытков. Это нормальный правильный учет. А когда выручка есть - это нарушение правил бухучета.

Другой пример небезобидного способа уменьшения убытка, который, кстати, в числе первых приходит многим на ум. Действительно, почему бы не отложить списание на себестоимость каких-то внушительных косвенных расходов и не отразить их на одном из любимых счетов российского бухгалтера - на счете 97 "Расходы будущих периодов"? Отразить-то, конечно, можно. Но что это вам даст? Все, что числится на счете 97, в отчетности надо распределить между балансом и отчетом о прибылях и убытках. Любая сумма на счете 97 - это либо ваш актив, который используется для получения дохода, либо расход, уменьшающий доход.

Вопрос. А если я какое-то время, до тех пор, пока не улучшится наше финансовое положение, подержу расходы в составе дебиторской задолженности, что я нарушу?

Во-первых, нельзя забывать о принципе бухгалтерского учета расходов: признавать их надо тогда, когда они возникли, а не тогда, когда хочется. Во-вторых, маскируя под активы расходы, вы нарушаете требование своевременности отражения фактов хозяйственной деятельности, что противоречит требованию осмотрительности, закрепленному в пункте 6 ПБУ 1/2008. В-третьих, вы искажаете свою бухгалтерскую отчетность и вводите в заблуждение ее пользователей. Ведь может получиться и так, что выручка вообще никогда не появится. Что тогда делать? Если все расходы числятся как дебиторка, в какой-то момент вскроется, что ваша, на первый взгляд, приличная организация - по сути банкрот. Так что это не вариант.

Следующий псевдовариант: "А что, если полученные авансы учесть не в качестве кредиторской задолженности, а как доход будущих периодов?". И здесь я тоже вынужден разочаровать уважаемых коллег. Это временное решение, которое опять же приведет к искажению отчетности компании и ничем не поможет. Не стоит и "рисовать" в бухгалтерской отчетности цифры, отличающиеся от ваших реальных финансовых показателей. Это слишком прямолинейная фальсификация отчетности, которая грозит не только административным штрафом, но и возможной потерей репутации и для компании, и для вас как бухгалтера.

Некоторые считают, что ситуацию может спасти помощь участника, неважно какая: избавление организации от долга перед собой или вклад в ее имущество. Таким вкладом могут быть не только деньги, но и вещи, а также имущественные права. Ну что ж, давайте посмотрим на этот вариант.

Сразу скажу, что вкладом в имущество убыток не уменьшить. Но баланс может стать красивым, поскольку чистые активы увеличатся. Поэтому зачастую именно так и случается: пришли тяжелые времена, и уже не организация кормит собственника, а наоборот - он ее, если, конечно, может. Правда, делается это зачастую не столько из-за возможных проблем с налоговой, сколько для получения кредита или для каких-то других бизнес- целей. Однако что касается налогов, то такой вклад в имущество компании не поможет уменьшить налоговый убыток. Ведь в доходах он не учитывается, потому что всегда увеличивает чистые активы. Говорить о том, что такой вклад делается не в целях увеличения чистых активов, и учитывать его в доходах - совсем глупо. Так что особого смысла в таком варианте я не вижу.

С прощением долга организации участником все выглядит так. В бухучете сумма прощенной задолженности относится к прочим доходам, и убыток в отчете о прибылях и убытках уменьшается. В налоговом учете прощенные долги также увеличат доходы. Ведь фирма списывает свою кредиторскую задолженность. Так что для желающих уменьшить бухгалтерские и налоговые убытки такая добрая воля участника - совсем не плохой вариант.

Итак, мы перешли к налоговым убыткам. Здесь, на мой взгляд, есть вполне законные способы их уменьшения.

Первый способ - отказаться от создания любых налоговых резервов, от использования амортизационной премии. Это может потребовать изменения или дополнения учетной политики, но это обычно не проблема. Правда, собственник может не очень обрадоваться такому варианту. Поскольку он платит налог, который мог бы и не платить, с сумм, которые могли бы уменьшить его налогооблагаемую прибыль. Поэтому такие варианты нужно внедрять, предварительно согласовав их с руководством.

Второй способ - посчитать налоги исходя из принципа полного согласия с налоговиками. То есть не учитывать в налоговой базе по налогу на прибыль никакие расходы, которые запрещают учитывать контролирующие органы. И наоборот - включать в доход все, что они требуют.

Приведу пример. Организация получила бонусные товары за определенный объем закупок. Понятное дело, она не считает их бесплатными. Бонусный товар получен только благодаря тому, что выполнены определенные условия по объемам закупок, за которые заплачены деньги. А имущество считается полученным безвозмездно, только если с его появлением у получателя вообще не возникает ответной обязанности передать имущество, выполнить работы или оказать услуги.

Контролеры, естественно, требуют в такой ситуации налог платить. Организация, будь она в другом положении, поспорила бы, но, сидя в убытках, решила заплатить налог на прибыль со стоимости полученного бонусного товара. Баланс, конечно, так и остается убыточным, ведь никаких доходов в бухучете показывать не надо. Но тем не менее прибыль для целей налогообложения появится и налог с нее в бюджет поступит. И естественно, инспекция будет довольна. Хотя бухгалтеру придется отражать разницы, возникающие из-за различий между бухгалтерским и налоговым учетом. В нашем примере будет начислено постоянное налоговое обязательство.

Есть и способ вообще избавиться от налоговых убытков - перенести на следующий год часть расходов года текущего.

Хочу сразу предупредить, что эту игру не стоит затевать для уменьшения убытка. То есть тогда, когда, независимо от того, учтете вы расходы в этом году или нет, база по налогу на прибыль будет равна нулю. Статья 54 НК РФ разрешает уменьшать налоговую базу текущего периода на расходы прошлых лет, только если неучет этих расходов привел в прошлом к излишней уплате налога. Но так как убыток не ликвидирован вовсе, а лишь уменьшен, ваш налог на прибыль будет нулевым. А раз вы ничего не платите, то и это правило статьи 54 применить не можете. В таком случае расходы могут быть учтены только в периодах их возникновения, и, таким образом, они увеличат убытки прошлых лет. Именно это неоднократно объяснял Минфин.

Но допустим, вы не учитываете какие-то расходы и в результате в налоговой декларации вместо убытка появляется прибыль. Понятно, что бухгалтеры так поступают, стремясь обезопасить себя от требований инспекторов объяснить причину убытков и от возможных выездных проверок.

Но не тут-то было! Ваш подарок бюджету может запросто обернуться против вас. Налоговый инспектор будет настаивать, что затраты, которые были понесены и подтверждены документами в этом году, надо учесть именно в этом году. И в общем-то будет прав, так как глава 25 не дает налогоплательщику права выбирать момент учета расходов.

Вопрос. Сергей Александрович, простите, но это, как говорится, палка о двух концах. Ведь налоговики сами считают расход экономически необоснованным, если налогоплательщик в определенном налоговом периоде не получил дохода или получил убыток. Я думал, наоборот, хорошо в такой ситуации немного попридержать расходы.

Действительно, такая проблема есть. Да, и ФНС, и Минфин в один голос разъясняют, что убытки, отсутствие доходов - не повод для неучета расходов. Однако налоговые инспекторы на местах очень нервничают, если видят, что убыточная организация продолжает тратить деньги. И если они находят зацепку, чтобы оспорить такие расходы как экономически необоснованные, - все! Считайте, спор обеспечен. Это видно по многим судебным решениям. Понятно, что такой спор налогоплательщик выиграет, ведь наличие убытка или отсутствие дохода не препятствует учету расходов.

А вот удастся ли отстоять перенос документально подтвержденных и обоснованных расходов текущего года на будущие периоды, большой вопрос. Ведь проверяющие, когда им это выгодно, вспоминают о разъяснениях своего вышестоящего ведомства. Так что несвоевременный учет расходов - это не вариант. Сегодня вы не учтете расходы, чтобы не увеличивать убытки, а завтра, при проверке, налоговики запросто исключат расходы, учтенные позже, чем нужно. И будут правы, ведь в Налоговом кодексе прописан порядок учета расходов.

И наконец, последний способ. Допустим, у вас есть убыток прошлых лет. Если вы его полностью учтете в текущем году, то сумма налога на прибыль у вас обнулится. Но можно ли показать убыток прошлых лет лишь частично, чтобы не привлекать внимания налоговиков? Условно, если убыток за 2010 год составил 100 рублей, в 2011 году мы покажем не все 100 рублей убытка, а только 50.

Поступать так прямо разрешает НК РФ. Вы вправе уменьшить налоговую базу текущего отчетного периода на всю сумму полученного убытка или на часть этой суммы, то есть перенести убыток на будущее. Как это делать правильно, мы обсудим подробнее.

Начиная с 2017 года убытки, полученные в 2007 году и позже, можно переносить на неограниченное число последующих налоговых периодов, а прибыль за отчетные (налоговые) периоды 2017-2020 годов - уменьшать на сумму убытков предыдущих налоговых периодов не более чем на 50 процентов. О том, как указанные изменения поддерживаются в программе «1С:Бухгалтерия 8» редакции 3.0 для БУХ.1С рассказали эксперты 1С.

Федеральным законом от 30.11.2016 № 401-ФЗ внесены поправки в статью 283 НК РФ, которая регулирует порядок переноса убытков на будущее. Обращаем внимание, что понятие «перенос убытков на будущее» применяется только для целей налогообложения прибыли, так как в бухгалтерском учете порядок учета убытков отличается.

Порядок учета убытков...

...в бухгалтерском учете

Прежде всего, в бухгалтерском учете следует различать понятия «чистая прибыль (убыток)» и «нераспределенная прибыль (непокрытый убыток)», поскольку данные показатели формируются на различных счетах бухгалтерского учета и имеют различное значение. Еще в 2002 году на это обращал внимание Минфин России в письме от 23.08.2002 № 04-02-06/3/60, и с тех пор ничего не поменялось.

Согласно инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации, утв. приказом Минфина России от 31.10.2000 № 94н (далее - Инструкция по применению Плана счетов), показатель чистой прибыли (убытка) формируется на балансовом счете 99 «Прибыли и убытки» и представляет собой конечный финансовый результат деятельности организации за отчетный период.

Кредитовое сальдо по счету 99 на конец года свидетельствует о наличии чистой прибыли, а дебетовое - о наличии чистого убытка.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной записью декабря, входящей в учетную процедуру - реформацию баланса, сальдо по счету 99 списывается на счет 84 «Нераспределенная прибыль (непокрытый убыток)»:

- сумма чистой прибыли списывается в кредит счета 84.01 «Прибыль, подлежащая распределению»;

- сумма чистого убытка списывается в дебет счета 84.02 «Убыток, подлежащий покрытию».

Таким образом, балансовый счет 84 обобщает информацию о наличии и движении сумм нераспределенной прибыли (непокрытого убытка).

Нераспределенная прибыль расходуется по решению собственников компании. Например, они могут направить ее на дивиденды, на увеличение уставного капитала, а также на покрытие убытков прошлых лет. Убыток прошлых лет можно списать не только за счет нераспределенной прибыли, но и за счет резервного капитала, если он создавался.

... в налоговом учете

Убытком является отрицательная разница между доходами и расходами (учитываемыми для целей налогообложения), полученная налогоплательщиком в отчетном (налоговом) периоде. Налоговая база признается равной нулю в том отчетном (налоговом) периоде, когда получен убыток (п. 8 ст. 274 НК РФ).

Если убыток получен по итогам года, то согласно положениям статьи 283 НК РФ (в ред. Федерального закона от 30.11.2016 № 401-ФЗ), налогооблагаемую прибыль любых следующих отчетных (налоговых) периодов можно уменьшить на всю сумму полученного убытка или на часть этой суммы (перенести убыток на будущее).

При этом необходимо учитывать следующие особенности:

- нельзя перенести на будущее убыток по некоторым видам деятельности, облагаемым налогом по ставке 0 % (п. 1 ст. 283 НК РФ);

- убыток, не перенесенный на ближайший следующий год, может быть перенесен целиком или частично на следующие годы;

- прибыль, полученная за отчетные (налоговые) периоды 2017-2020 гг., не может быть уменьшена на сумму убытков предыдущих налоговых периодов более чем на 50 %. Ограничение не распространяется на налоговые базы, к которым применяются пониженные ставки по налогу на прибыль. Такие специальные ставки установлены для определенных видов организаций, например, для участников региональных инвестиционных проектов; для участников особых экономических зон (ОЭЗ); организаций, получивших статус резидента территории опережающего социально-экономического развития и др. (п. 2.1 ст. 283 НК РФ);

- перенос убытков нескольких предыдущих налоговых периодов производится в той очередности, в которой они понесены;

- налогоплательщик обязан хранить документы, подтверждающие объем понесенного убытка, в течение всего срока переноса.

... с учетом положений ПБУ 18/02

Сумма налога на прибыль, которая определяется исходя из бухгалтерской прибыли (убытка), является условным расходом (условным доходом) по налогу на прибыль. В бухгалтерском учете такой условный расход (условный доход) отражается независимо от суммы налогооблагаемой прибыли (убытка) (п. 20 ПБУ 18/02 «Учет расчетов по налогу на прибыль», утв. приказом Минфина России от 19.11.2002 № 114н, далее - ПБУ 18/02).

Согласно Инструкции по применению Плана счетов при получении убытка по данным бухгалтерского учета следует начислить условный доход, который отражается по кредиту счета 99.02.2 «Условный доход по налогу на прибыль» в корреспонденции с дебетом счета 68.04.2 «Расчет налога на прибыль». Убыток, перенесенный на будущее, не использованный для уменьшения налога на прибыль в отчетном периоде, но который будет принят в целях налогообложения в последующих отчетных периодах, приводит к образованию вычитаемой временной разницы. Вычитаемая временная разница, в свою очередь, приводит к образованию отложенного налога на прибыль (отложенного налогового актива - далее ОНА), который должен уменьшить сумму налога на прибыль в последующих отчетных периодах. При этом организация признает ОНА только при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах (п. п. 11, 14 ПБУ 18/02).

ОНА отражается по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68.04.2. По мере переноса убытка и отражения его суммы в декларации по налогу на прибыль, вычитаемая временная разница уменьшается (до полного погашения), и соответствующая сумма ОНА списывается записью по дебету счета 68.04.2 в корреспонденции с кредитом счета 09 (п. 17 ПБУ 18/02, Инструкция по применению Плана счетов).

Учет убытков прошлых лет в «1С:Бухгалтерии 8» (ред. 3.0)

Порядок учета убытков прошлых лет в программе «1С:Бухгалтерия 8» редакции 3.0 осуществляется в два этапа:

1. Перенос убытка текущего периода на расходы будущих периодов.

2. Списание убытков прошлых лет.

Операция по переносу убытка текущего периода на расходы будущих периодов (РБП) выполняется вручную с помощью документа Операция (раздел Операции - Операции, введенные вручную ). Цель данной операции - обеспечить автоматическое списание убытка в будущем. Для этого используется механизм расходов будущих периодов, хорошо знакомый пользователям программы. Налоговый убыток текущего года, учитываемый по дебету счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» нужно перенести в дебет счета 97.21 «Расходы будущих периодов» с видом расхода Убытки прошлых лет . Для налогоплательщиков, применяющих положения ПБУ 18/02, дополнительно нужно скорректировать аналитику отложенных налоговых активов, учитываемых на счете 09.

Данная ручная операция регистрируется последним днем года до реформации баланса. Если в учетной системе не будет отражен перенос убытков на РБП, то программа обнаружит данную ситуацию и напомнит об этом пользователю. В январе следующего года при выполнении регламентной операции Расчет налога на прибыль , входящей в обработку Закрытие месяца , на экран будет выведено сообщение, что убыток прошлого года не перенесен. Обработка прерывается, и пока пользователь не сформирует операцию по переносу убытка, двинуться дальше он не сможет.

Между тем, перенос убытков на будущее является правом налогоплательщика, а не обязанностью (п. 1 ст. 283 НК РФ). Как же быть, если по какой-либо причине налогоплательщик не хочет воспользоваться указанным правом?

В этом случае создать ручную операцию все же придется, но в форме элемента справочника Расходы будущих периодов просто не нужно указывать дату начала списания убытка. В дальнейшем, в любой момент можно открыть нужную запись (раздел Справочники - Расходы будущих периодов ) и заполнить поле Период списания с: , если пользователь передумает и захочет уменьшать полученную прибыль на убытки прошлых лет, начиная с указанной даты.

Убытки прошлых лет автоматически включаются в состав расходов, уменьшающих базу по налогу на прибыль при выполнении регламентной операции Списание убытков прошлых лет . Сумма списания убытков рассчитывается только в том случае, если на момент выполнения регламентной операции по данным налогового учета на счете 97.21 «Расходы будущих периодов» с видом расхода Убытки прошлых лет числится дебетовое сальдо. Списание производится в дебет счета 99.01.1 в соответствии с данными, указанными в справочнике Расходы будущих периодов .

Начиная с 2017 года убытки, полученные в 2007 году и позже, можно переносить на неограниченное число последующих налоговых периодов, а прибыль за отчетные (налоговые) периоды 2017-2020 гг. можно уменьшить на сумму убытков предыдущих налоговых периодов не более чем на 50 %. Данное изменение поддержано в программе «1С:Бухгалтерия 8» начиная с версии 3.0.45.20.

Чтобы снять десятилетнее ограничение, установленное в программе для «старых» убытков (полученных с 2007 по 2015 годы), достаточно открыть соответствующие записи справочника Расходы будущих периодов и очистить поле Период списания по: .

Что касается участников региональных инвестиционных проектов, участников ОЭЗ и др., то для таких организаций, применяющих пониженные налоговые ставки, автоматическое списание убытков по правилам статьи 283 НК РФ в «1С:Бухгалтерии 8» не поддерживается.

Рассмотрим, как в программе «1С:Бухгалтерия 8» (ред. 3.0) осуществляется перенос убытков на будущее с учетом последних изменений налогового законодательства.

Пример 1

Отражение суммы убытка в учете и отчетности

Для выявления суммы налогового убытка 2016 года, который налогоплательщик вправе перенести на будущее, необходимо сначала выполнить все регламентные операции за декабрь 2016 года, входящие в обработку Закрытие месяца .

Сумма убытка будет отражена, например, в Справке-расчете налога на прибыль , если в настройках отчета в качестве показателей установить данные налогового учета.

Можно проанализировать данные налогового учета по счету 99 за 2016 год, воспользовавшись одним из стандартных отчетов из раздела Отчеты , например Анализом счета . Если отменить регламентную операцию Реформация баланса , то отчет Анализ счета по счету 99 будет более наглядным: дебетовое сальдо в сумме 5 млн руб. свидетельствует об убытке (рис. 1).

В налоговой декларации по налогу на прибыль организаций за 2016 год (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/572@, далее - Приказ ФНС) данная сумма убытка отражается:

- со знаком «минус» в Листе 02 по строке 100 «Налоговая база»;

- в Приложении № 4 к Листу 02 со знаком минус по строке 140 «Налоговая база за отчетный (налоговый) период» и со знаком плюс по строке 160 «Остаток неперенесенного убытка на конец налогового периода - всего».

Поскольку организация применяет положения ПБУ 18/02, то при выполнении регламентной операции Расчет налога на прибыль за декабрь 2016 года признается отложенный налоговый актив (ОНА) и формируется бухгалтерская проводка:

Дебет 09 по виду актива «Убыток текущего периода» Кредит 68.04.2 - на сумму ОНА (1 000 000,00 руб. = 5 000 000,00 х 20 %).

В отчете о финансовых результатах в строке 2300 отражается сумма убытка по данным бухгалтерского учета: 5 000 тыс. руб. со знаком «минус» (отрицательное значение указывается в скобках). Обращаем внимание , что эта сумма может не совпадать с налоговым убытком. Сумма признанного отложенного налогового актива в размере 1 000 тыс. руб. отражается по строке 2450 «Изменение отложенных налоговых активов» и уменьшает сумму убытка. Таким образом, в показателе 2400 «Чистая прибыль (убыток)» отражается сумма скорректированного убытка в размере 4 000 тыс. руб. со знаком «минус». Учтенный отложенный налоговый актив в дальнейшем уменьшит базу налога на прибыль.

В первом разделе актива баланса «Внеоборотные активы» сумма отложенного налогового актива в размере 1 000 тыс. руб. отражена по строке 1180 «Отложенные налоговые активы».

В третьем разделе пассива «Капитал и резервы» сумма непокрытого убытка 2016 года отражается в общей сумме по строке 1370 «Нераспределенная прибыль (непокрытый убыток)». Если у организации на начало года отсутствовала нераспределенная прибыль (непокрытый убыток) прошлых лет, и в течение года не распределялись дивиденды, то значение строки 1370 должно быть равно значению строки 2400 отчета о финансовых результатах (см. Инструкцию по применению Плана счетов).

Перенос убытка текущего периода на будущее

Чтобы убыток, полученный в 2016 году, в дальнейшем учитывался в программе «1С:Бухгалтерия 8» (ред. 3.0) автоматически, необходимо его перенести на расходы будущих периодов. Создадим документ Операция 31.12.2016 (рис. 2).

В форме документа для создания новой проводки нужно нажать кнопку Добавить и ввести корреспонденцию по дебету счета 97.21 «Расходы будущих периодов» и кредиту счета 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения». Поскольку в бухгалтерском учете убыток на будущее не переносится, то поле Сумма оставляем пустым, при этом заполняем специальные ресурсы для целей налогового учета:

Сумма НУ Дт 97.21 и Сумма НУ Кт 99.01.1 - на сумму убытка (5 000 000,00 руб.); Сумма ВР Дт 97.21 и Сумма ВР Кт 99.01.1 - на налогооблагаемую временную разницу (-5 000 000,00 руб.).

В форме элемента справочника Расходы будущих периодов нужно указать следующую информацию:

- наименование расхода будущих периодов, например, Убыток 2016 года ;

- вид РБП для целей налогового учета - Убытки прошлых лет (выбирается из предопределенного справочника Виды расходов (НУ) );

- сумма убытка (5 000 000,00 руб.) указывается справочно, поскольку для списания РБП используется сумма остатка по данным бухгалтерского и налогового учета;

- способ признания расходов - В особом порядке ;

- дата начала переноса убытка - первый день года, следующего после года получения убытка, то есть 01.01.2017;

- дату окончания не указываем, поскольку теперь снято ограничение на срок переноса убытков;

- счет списания и аналитику указывать не требуется.

Перенос убытка на будущее означает, что в будущем планируется уменьшение налоговой базы. В бухгалтерском учете такое уменьшение налоговой базы произойдет за счет списания отложенного налогового актива. Поскольку в момент переноса убытка в ручной операции отражены временные разницы в оценке актива Расходы будущих периодов , то по этому виду актива в бухгалтерском учете необходимо отразить возникновение ОНА с помощью проводки:

Дебет 09 по виду актива «Расходы будущих периодов» Кредит 09 по виду актива «Убыток текущего периода» - на сумму ОНА (1 000 000,00 руб.).

Обращаем внимание , что операцию по переносу убытков на РБП следует вводить уже после окончательного выполнения обработки Закрытие месяца за декабрь.

После сохранения ручной операции следует повторно зайти в форму Закрытие месяца и проделать следующую последовательность действий для операций:

- Перепроведение документов за месяц - выбрать команду Пропустить операцию ;

- Реформация баланса - выбрать команду Выполнить операцию .

Если возникнет необходимость повторно закрыть месяц, то ручную операцию по переносу убытка следует отменить (пометить на удаление). После окончательного закрытия месяца нужно снять пометку на удаление ручной операции (вновь отразить ее в учете) и заново выполнить реформацию баланса без перепроведения документов.

Списание убытков прошлых лет

С января 2017 года в обработку Закрытие месяца включается регламентная операция Списание убытков прошлых лет , при проведении которой программа уменьшает прибыль текущего месяца на сумму убытков предыдущих налоговых периодов по обновленным нормам статьи 283 НК РФ, то есть не более чем на 50 %.

Результат уменьшения прибыли отражается в специальных ресурсах регистра бухгалтерии:

Сумма НУ Дт 99.01.1 и Сумма НУ Кт 97.21 - на сумму списания убытка; Сумма ВР Дт 99.01.1 и Сумма ВР Кт 97.21 - на налогооблагаемую временную разницу.

Если прибыль в текущем месяце отсутствует, то документ все равно будет создан, но не будет иметь движений по регистрам. Если в текущем месяце получен убыток, то сумма списания восстанавливается, а в указанных ресурсах сумма списания убытка сторнируется.

Согласно условиям Примера 1, организация «ТФ Мега» в I квартале 2017 года получила прибыль в размере 1 000 000,00 руб.

Половину этой суммы можно уменьшить на сумму убытков предыдущих налоговых периодов.

Выполним закрытие месяца за март 2017 года и сформируем Справку-расчет списания убытков прошлых лет (справка формируется нарастающим итогом с начала года). В графе 4 за март 2017 года в качестве суммы убытка, учтенной в уменьшение прибыли, будет указана сумма 500 000 руб. (рис. 3).

При проведении регламентной операции Расчет налога на прибыль сумма налога на прибыль будет уменьшена за счет списания отложенного налогового актива, что отражается проводкой:

Дебет 68.04.2 Кредит 09 по виду актива «Расходы будущих периодов»

Всего по данному виду актива за первый квартал списано ОНА на сумму 100 000,00 руб. (500 000,00 х 20 %).

Рассмотрим, как заполняется декларация по налогу на прибыль за I квартал 2017 года. В Приложении № 4 к Листу 02 автоматически отражаются следующие показатели (рис. 4):

|

Строка Приложения № 4 к Листу 02 декларации по налогу на прибыль за I квартал 2017 года |

Данные |

|

Неперенесенный убыток 2016 года (5 000 000 руб.), эта же сумма отражается по строке 010 в общей сумме остатка неперенесенного убытка на начало налогового периода |

|

|

Налоговая база за отчетный период (1 000 000 руб.) |

|

|

Сумма части убытка, уменьшающего налоговую базу. Сюда попадает кредитовый оборот счета 97.21 с видом «Убытки прошлых лет» (500 000 руб.) |

|

|

Остаток неперенесенного убытка на конец налогового периода (4 500 000 руб.) |

Из строки 150 Приложения № 4 к Листу 02 декларации сумма части убытка, уменьшающего налоговую базу, переносится в строку 110 Листа 02 отчета. На эту сумму будет уменьшен показатель налоговой базы для исчисления налога (стр. 120), который составит 500 000 руб. (1 000 000 - 500 000).

Заполнение декларации по прибыли за промежуточные отчетные периоды

Несмотря на то, что налогоплательщик имеет право переносить убыток на будущее в любом отчетном периоде (п. 1 ст. 283 НК РФ), Приложение № 4 к Листу 02 включается в состав декларации только за I квартал и налоговый период (п. 1.1 Приказа ФНС). Соответственно, Приложение № 4 к Листу 02, а также строка 110 Листа 02 декларации за полугодие и за 9 месяцев в программе не заполняется. При этом алгоритм списания убытков не меняется. Как в таком случае заполнять декларацию по условиям Примера 1?

Ответ на этот вопрос дает пункт 5.5 Приказа ФНС, согласно которому в декларациях по налогу на прибыль за промежуточные отчетные периоды строка 110 Листа 02 определяется исходя из данных:

- строки 160 Приложения № 4 декларации за предыдущий налоговый период;

- строки 010 Приложения № 4 декларации за первый квартал текущего налогового периода;

- строки 100 Листа 02 за отчетный период, за который составляется декларация.

На практике это означает следующее: строку 110 нужно заполнять вручную на основании данных налогового учета, при этом остальные показатели Листа 02 заполняются автоматически.

Так, за полугодие 2017 года кредитовый оборот счета 97.21 с видом Убытки прошлых лет по данным налогового учета составляет 1 000 000 руб. Эта же сумма отражается в графе 4 Справки-расчета списания убытков прошлых лет за июнь 2017 года в качестве суммы убытка, учтенной в уменьшение прибыли. Таким образом, в строку 110 Листа 02 декларации за полугодие нужно ввести значение: 1 000 000. На эту сумму будет уменьшен показатель налоговой базы для исчисления налога (стр. 120), который составит 1 000 000 руб. (2 000 000 - 1 000 000).

За 9 месяцев 2017 года кредитовый оборот счета 97.21 с видом Убытки прошлых лет по данным налогового учета составляет 1 500 000 руб. Эта же сумма отражается в графе 4 Справки-расчета списания убытков прошлых лет за сентябрь 2017 года. В строку 110 Листа 02 декларации за 9 месяцев вручную вводится значение: 1 500 000.

Показатель налоговой базы для исчисления налога на прибыль (стр. 120) при этом составит 1 500 000 руб. (3 000 000 - 1 500 000).

Отражение убытков в годовой отчетности организации

Выполним закрытие месяца за декабрь 2017 года. По данным налогового учета сумма убытка, учтенная в уменьшение прибыли за 2017 год, составляет 2 000 000 руб., а остаток неперенесенного убытка на конец 2017 года составляет 3 000 000,00 руб.

По данным бухгалтерского учета за 2017 год списано ОНА с видом актива Убыток текущего периода на сумму 400 000,00 руб. (2 000 000,00 х 20 %).

Теперь сформируем и заполним декларацию по налогу на прибыль за 2017 год. В Приложении № 4 к Листу 02 автоматически отражаются следующие показатели:

Из строки 150 Приложения № 4 к Листу 02 сумма части убытка, уменьшающего налоговую базу, переносится в строку 110 Листа 02 декларации. На эту сумму будет уменьшен показатель налоговой базы для исчисления налога (стр. 120), который составит 2 000 000 руб. (4 000 000 - 2 000 000).

Сформируем и заполним бухгалтерскую отчетность за 2017 год. В отчете о финансовых результатах автоматически отражаются показатели:

В первом разделе актива баланса «Внеоборотные активы» сумма отложенного налогового актива в размере 600 тыс. руб. отражена по строке 1180 «Отложенные налоговые активы». В третьем разделе пассива «Капитал и резервы» сумма нераспределенной прибыли 2017 года отражается в общей сумме по строке 1370 «Нераспределенная прибыль (непокрытый убыток)».

Баланс, в котором отражаются финансовые вложения, обязательства и убытки предприятия, является главной формой отчетности по вопросам финансово-хозяйственного характера. Существует ошибочное мнение, что убыток отражается в активе баланса, в действительности же данный вид информации находит отражение в пассиве. Поскольку понятие убытков – одно из наиболее сложных при ведении документации, многие предприниматели не знают, как показывают в балансе убыток компании. Попытаемся осветить этот вопрос.

Убытки считаются негативным явлением в развитии любой фирмы или предприятия. При наличии в финансовой документации убытков, они должны покрываться при помощи сложения прошлых лет, оставшейся нераспределенной прибыли, взносов целевого назначения и средств, находящихся на запасном фонде. Дополнительным путем покрытия убытков может стать использование добавочного капитала. Если урон при сочетании перечисленных параметров устранить не удается, баланс считается убыточным.

Причиной образования убытка может стать:

- Превалирование расходов на операции не относящиеся к сбыту продукции и ведению хозяйственной деятельности

- Обнаружение в отчетном году погрешностей, допущенных в минувшие годы

- Смена подходов к учетной политике

Если по результатам года в материалах учета, создаваемых бухгалтерией, выявляется убыток, он должен быть отражен в документах, показывающих размеры непогашенных убытков в анализируемом году.

Как показывают в балансе убыток в текущем году: образец

Ниже показано, как может быть сформирован убыток текущего года на .

ООО «Ассоль» в анализируемом году была получена от реализации продукции без учета НДС и составила 560 тыс. рублей, при этом себестоимость продукции составляла 490 тыс. рублей, еще 90 тыс. рублей были затрачены на сопутствующие расходы. Предприятие начислило в бюджет налог на прибыль в размере 15 тыс. рублей, фонды специального назначения и резервы компанией не создавались. Этих данных достаточно для заполнения финансовой отчетности, в которой должны быть отражены следующие данные:

- в графе «Доходы» – 560 тыс. рублей

- в графе « » – 490 тыс. рублей

- в графе «Прибыль от продаж» – 70 тыс. рублей (560 тысяч минус 490 тысяч)

- в графе «Иные затраты» – 90 тыс. рублей

- в графе «Действующий налог, которым облагается прибыль» – 15 тыс. рублей

- в графе «Чистая прибыль (убыток)» – 25 тыс. рублей

Собственники могут принять постановление о погашении убытка, если же этого не происходит, при смене баланса вносится запись:

- 25 тыс. рублей – произошло списание неустраненного убытка года создания отчетности

В результате в графе, отражающей баланс «Пассива» (1370) будет виден убыток в размере 25 тыс. рублей, который принято указывать, заключив в круглые скобки.

Убыток посредством списания

Если бухгалтер обнаруживает убыток по итогам анализируемого периода, он должен незамедлительно сообщить об этом руководству, которое, в свою очередь, владельцев акций или участников, чтобы принять соответствующее решение по данному вопросу.

Большинство предпринимателей старается покрыть убыток (как финансово неудачного года, так и прошлых периодов) при помощи нераспределенной с минувших лет прибыли, взносов участников целевого характера или резервного фонда. В некоторых случаях резервных финансов для решения возникшей проблемы недостаточно, в этом случае в балансе может быть оставлен непокрытый убыток. Если организация решается на размещение подобной информации, ей следует четко разобраться, как показывают в балансе убыток компании и уделить особенное внимание размерам чистых активов.

Следим за размерами реальной стоимости организации

Если после истечения финансового года, наступившего после второго отчетного периода длиной в год или же каждого следующего отчетного периода длиной в год, по завершении которых был большим, нежели цена чистых активов, согласно требованиям актуального законодательства, общество должно сократить его, чтобы он не превышал количества имеющихся «чистых» активов. Подписать все необходимые документы и заверить их в соответствующих службах нужно самое большее спустя полгода после завершения неудачного финансового года.

Убыток посредством снижения размеров капитала согласно Уставу

Капитал организации, указанный в Уставе, может быть снижен только в результате постановления совместного собрания владельцев акций, данное решение не может быть принято другими руководящими и контролирующими органами.

Если уставной капитал в акционерном обществе становится ниже, проблема решается при помощи снижения номинальной стоимости акций без изменения общего суммарного количества ценных бумаг предприятия.

В ООО уменьшается стоимость (фактическая) каждой доли внесенного в Устав капитала. В то же время размеры долей каждого участника организации остаются неизменными.

Сокращение уставного капитала должно производиться согласно законодательным требованиям, а решение об этом должно приниматься максимум через полгода после завершения года, по которому готовится финансовая отчетность. После публичного оглашения решения на собрании, максимум через три дня об этом должен быть проинформирован орган, производящий внесение юридических лиц в государственный реестр. В налоговой службе готовятся соответствующие документы, являющиеся юридической основой дальнейших действий руководства компании.

Помимо этого, в обязанности общества вменяется вторично (с интервалом в месяц) разместить информацию о вынесенном решении в средствах массовой информации, которые уполномочены размещать информацию о помещении юридических лиц в реестр. После соблюдения всех формальностей в налоговую инспекцию передается комплекс материалов, в который входят:

- Просьба в письменном виде о снижении размеров уставного капитала

- Просьба в письменном виде о внесении коррективов в уставные документы

- и получившее нотариальное заверение

- Свидетельство оплаты госпошлины в размере 0,8 тыс. рублей

- Обновленные учредительные документы (2 экземпляра)

После соблюдения формальностей занимающийся оформлением документов орган проводит регистрацию максимум в течение 5 дней после подачи полного пакета правильно оформленных документов. Капитал согласно Уставу может быть уменьшен со дня внесения корректив в . При оформлении документов учета бухгалтерского характера, в том числе регистров, уменьшение также должно отражаться с подводкой под данную дату, что позволит предприятию получить более стабильное финансовое положение.

При проведении вышеперечисленных операций на предприятие ложится несколько финансовых обязательств, в том числе оплата информации в СМИ и пошлины в пользу государства. Стоимость нотариального заверения документов также погашают владельцы предприятия, в котором появились убытки.

Траты должны быть отражены в учете, осуществляемом бухгалтерией, как иные расходы и начисляться в форме проводок.

Налоговый учет

Как и другие расходы предприятия, направленные на фиксацию снижения капитала, указанного в Уставе, данные налогового учета должны учитываться при формировании налогами. С этой целью на основании п. 49/1 265 статьи отечественного Налогового Кодекса, они должны размещаться в числе прочих трат, не относящихся к реализации.

Соответственно с обновленным Налоговым Кодексом, объемы, на которые в анализируемом периоде снизился уставной капитал общества, не должны учитываться при установлении налоговой базы. Соответственно, с даты появления в документах бухгалтерского учета данных о сокращении уставного капитала, итоговое количество налоговых обязательств предприятия также сокращается. Следует отметить, что данное условие может соблюдаться только в том случае, если в организации применяется ПБУ 18/02.

Напишите свой вопрос в форму ниже

Определитесь, выгодно ли компании показывать убыток.

Составьте пояснения, почему в данном периоде компания не получила прибыль.

Подготовьтесь к убыточной комиссии.

Публикация

Убыточная отчетность – всегда предмет особого внимания инспекторов. В лучшем случае налоговики ограничатся просьбой пояснить причины. Но чаще последствия более негативные: вызов на убыточную комиссию и выездная проверка.

Для начала важно разобраться, показывать ли убыток в декларации или выгоднее его спрятать. Если вы все же решите сдать декларацию без прибыли, то нужно заранее подготовится к возможным вопросам и требованиям налоговиков.

Определитесь, выгодно ли компании показывать убыток

Вы подводите итоги финансового года и обнаруживаете, что компания получила убыток. Вероятно, первое, о чем вы задумаетесь – спрятать его. Положительная налоговая база избавит организацию от перспективы комиссии и выездной проверки. Но если вы можете документально подтвердить и обосновать расходы, так ли важно корректировать финансовый результат? Безопасных маневров искажения налоговой отчетности нет. У каждого метода свои риски.

Но если вы все же решили корректировать отчетность, тщательно проанализируйте возможные варианты. Нужно найти способ, который поможет увеличить доходы либо уменьшить расходы организации с минимальными рисками. Самый безобидный вариант - переоформить документы на расход другим периодом. Или, наоборот, увеличить доходы и подписать у заказчиков акты на выполненные работы. Не забудьте проверить, как изменится сумма НДС в отчетном периоде. Ведь с дополнительной реализации нужно заплатить налог. Только если вы переносите расходы, то и входной НДС по ним учтите в другом квартале.

Договориться с контрагентами не получилось? Рассмотрите другие способы корректировки (см. таблицу).

Таблица.

Как скрыть убыток в налоговой декларации

| Способ корректировки убытка | Налоговые последствия |

| Списать неиспользованный остаток резерва в отчетном периоде | Для этого компании нужно изменить учетную политику и отказаться от начисления резервов в текущем году. Тогда она не сможет равномерно учитывать расходы и будет списывать их единовременно |

| Искусственно создать доход в результате фиктивной сделки с покупателем | Финансовая отчетность компании будет искажена. А если компания решит списать безнадежный долг покупателя по такой продаже, налоговики предъявят претензии |

| Продать товар, а затем получить его от покупателя обратно | Проверяющие могут настаивать на том, чтобы компания отразила возврат в том же периоде, что и реализацию. Но судьи с такой позицией инспекторов не соглашаются (постановления ФАС Западно-Сибирского округа от 24 января 2007 г. № Ф04-9244/2006(30394-А67-40), ФАС Восточно-Сибирского округа от 11 января 2007 г. № А74-2087/06-Ф02-7288/06-С1) |

| «Потерять» документы и учесть расход по ним в следующем периоде | Сложности возникают, когда компания переносит нормируемые затраты. Нужно рассчитать, вписываются ли они в норматив периода, к которому относились изначально. Если условие не соблюдается, налоговики перенос не разрешат. Кроме того, инспекторы могут обратить внимание на то, помещаются ли эти затраты в норматив текущего периода |

| Признать часть затрат как расходы будущих периодов на счете 97 | Компания не может растягивать те затраты, которые нужно признать единовременно. Когда компания признает эти расходы в будущем, контролеры их снимут во всех периодах, к которым затраты не относятся |

| Убрать из налоговой базы часть расходов | Организация переплатит налог на прибыль. Также возникнет постоянная разница между бухгалтерским и налоговым учетом |

С налоговой точки зрения менее рискованны ухищрения, которые помогают скрыть убыток за счет увеличения доходов. Прежде чем начинать корректировку, проверьте, учтены ли все продажи за отчетный период. Возможно, есть документы, которые компания от клиентов не получила. Если сомнений в том, что реализация учтена правильно, нет, то рассмотрите другие способы увеличения дохода.

Компания может уменьшить убыток, при условии, что она в отчетном периоде начисляла резервы. Спишите их неиспользованный остаток в отчетном периоде, а не переносите на следующий. Это увеличит внереализационные доходы компании. Для этого в учетной политике на будущий год закрепите пункт, что резервы в налоговом учете компания больше не создает.

Чтобы скрыть убыток, некоторые компании признают фиктивные доходы. Заключают с покупателями притворные сделки и отражают доход от продажи, которой не было. Большой минус такого подхода - он искажает финансовую отчетность компании. Велика вероятность, что налоговики предъявят претензии контрагенту организации, если он спишет расходы по этой сделке или примет НДС к вычету. Да и вашей компании проблем с инспекторами не избежать, если спишете такой безнадежный долг покупателя.

Еще один вариант увеличить доходы - продать товар с возвратом. Компания отгружает в конце года продукцию дружественному контрагенту, списывает в расходы ее стоимость и признает доход от реализации. В следующем году покупатель возвращает товар, и компания отражает его уже текущей датой. Налоговый кодекс разрешает исправлять ошибки в расчете налоговой базы в текущем периоде, если они привели к излишней уплате налога (письмо Минфина России от 18 января 2012 г. № 03-03-06/4/1). Обязательное условие переноса расходов – наличие прибыли в том периоде, когда допущена ошибка. Ведь если компания была в убытке, речи об уплате налога не идет вовсе. Возврат товара увеличит расходы организации на сумму их продажи покупателю, а доходы - на величину их себестоимости.

Теперь рассмотрим способы, которые уменьшают убыток за счет сокращения расходов. Компания может перенести затраты и учесть их в следующем периоде. Например, отложить подтверждающие расход бумаги на потом. Здесь снова будет работать знакомое правило исправления ошибок прошлого периода. Если из-за погрешности налог переплатили, ее можно исправить в текущем периоде. Но только при условии, что в квартале с ошибкой компания получила прибыль. Обратите внимание, какие расходы вы переносите - нормируемые для целей налогового учета или нет. Например, вы решили перенести расходы на рекламные услуги на следующий год. Чтобы полностью себя обезопасить от претензий налоговиков, рассчитайте, вписываются ли эти услуги в норматив как прошлого, так и текущего года.

Другой популярный способ спрятать убыток - признать часть затрат как расходы будущих периодов. Такой механизм предусмотрен в пункте 1 статьи 272 НК РФ. Если компания не может установить связь расходов с конкретными доходами, то она распределяет их между отчетными периодами самостоятельно. Такие затраты учитываются на счете 97 «Расходы будущих периодов». Этот способ часто советуют сами инспекторы убыточным компаниям, чтобы убедить их исправить отчетность. Но тут проверяющие забывают, что можно растянуть признание только тех расходов, которые действительно относятся к следующим отчетным периодам и связаны с получением дохода в будущем. В остальных случаях компания должна признавать расход единовременно.

Опасно неоправданно использовать счет 97. Когда компания отразит такие расходы в будущем, инспекторы могут их снять и доначислить налог с пенями и штрафами.

Иногда компании скрывают убыток, просто вычеркивая из базы расходы. В первую очередь бухгалтер исключит те затраты, которые считает сомнительными с налоговой точки зрения. Но иногда избавляются и от легальных затрат, лишь бы избежать вопросов инспекции. В этом случае компания навсегда лишает себя возможности признать исключенные расходы и переплачивает налог на прибыль. Кроме того возникает постоянная разница между налоговым и бухгалтерским учетом. Ведь организация исключает затраты только из налоговой базы.

Подстройте учетную политику по налогам под ожидаемые убытки

Если предполагаете, что убытки в отчетности компании надолго, пересмотрите учетную политику по налогам. Прежде всего, откажитесь от начисления планируемых расходов - резервов. Это позволит вам признавать только фактические затраты, которые компания понесла.

Используете амортизационную премию и повышающие коэффициенты? Откажитесь и от них. Они ускоряют списание основных средств, уменьшая текущий налог на прибыль. Наоборот, убыточной компании амортизацию лучше начислять в замедленном режиме. Закрепите в учетной политике право применять понижающие коэффициенты (п. 4 ст. 259.3 НК РФ).

Также пересмотрите распределение расходов. Возможно, часть косвенных затрат можно отнести к прямым. Ведь эти затраты списываются не сразу, а только по мере признания выручки. Поэтому увеличение доли прямых расходов поможет компании уменьшить формируемый убыток.

Составьте пояснения, почему в данном периоде компания не получила прибыль

Допустим, вы приняли решение не скрывать реальное положение дел и сдали декларацию с убытком. Инспекторы обязательно проверят, не использует ли ваша компания незаконные способы снижения налогов. Поэтому часто контролеры требуют объяснить отсутствие прибыли. Согласно пункту 3 статьи 88 НК РФ сотрудник инспекции вправе запросить пояснения при камеральной проверке убыточной декларации. Вместе с объяснениями компания может представить в налоговую и подтверждающие документы. Это необязательно, но лучше приложить такие бумаги к пояснениям. Ведь если компания объяснит причины убытка и подтвердит их документально, вероятность получить приглашение на комиссию значительно уменьшится.

ВОПРОС УЧАСТНИКА

– Мы получили письмо от ИФНС с просьбой объяснить убыток. Что будет, если мы на его не ответим?

– Никаких санкций для компании и руководителя законом на этот случай не предусмотрено. В редких случаях чиновники все таки выписывают штраф, но его запросто можно оспорить в суде. Тем не менее, не советую игнорировать такой запрос. Даже при том условии, что никаких санкций со стороны проверяющих не будет. Отказ предоставить пояснения точно привлечет ненужное внимание к компании.

Пояснения готовьте в произвольной форме. Главное - доходчиво объясните причину отрицательного финансового результата. Расскажите и о том, какие меры предпринимаются, чтобы в будущем получить прибыль.

В каждом случае причины убытка индивидуальны. Например, ваша организация на рынке недавно. Объясните налоговикам, что компания свою деятельность только начала и для покупателей продукт в новинку. Поэтому выручка от продаж пока минимальна. А большая часть затрат связана с рекламой и маркетинговыми мероприятиями, которые помогут освоить рынок. Или ваша фирма только готовится начать производство и тратит большие суммы на покупку оборудования. Свои аргументы подтвердите расшифровкой доходов и расходов.

Если компания работает уже давно, опишите, почему сократилась выручка или выросли расходы. Снижение выручки можно объяснить уменьшением объема продаж или демпинговой политикой. А рост затрат - освоением новых производств, ремонтом или модернизацией оборудования. Напишите, что в будущем ожидается положительный экономический эффект от сегодняшних трат.

В пояснениях для инспекторов укажите источники финансирования деятельности компании. Это могут быть: займы, кредиты или финансовая помощь собственников. Налоговики всегда интересуются, за счет каких средств живет убыточная организация.

Обычно подробные и аргументированные объяснения налоговиков устраивают. Но если компания в убытке более двух отчетных периодов подряд, есть вероятность получить приглашение на комиссию. А когда у инспекторов есть негласная установка обеспечить дополнительные поступления в бюджет, вызвать могут даже организацию, которая получила убыток впервые или сумма его очень мала.

Подготовьтесь к убыточной комиссии

Прежде чем пригласить компанию на комиссию налоговики пришлют информационное письмо. В нем они предложат уменьшить убыток, отправить корректировки, самостоятельно оценить и устранить налоговые риски по двенадцати критериям из Концепции, утвержденной приказом ФНС России от 30 мая 2007г. № ММ-3-06/333. Это письмо проверяющие отправят заранее - за месяц до предполагаемой даты заседания. А на подготовку ответа дадут 10 рабочих дней. Такой регламент установлен письмом ФНС РФ от 17 июля 2013 г. № АС-4-2/12722.

Если инспекторы аргументированного ответа не получат, то вызовут компанию на комиссию. Сделать это они должны письменным уведомлением по форме, утвержденной приказом ФНС России от 31 мая 2007 г. № ММ-3-06/338. Если вы получили такое уведомление, не оставляйте его без ответа. Иначе налоговики привлекут директора компании к ответственности (ч. 1 ст. 19.4 КоАП РФ).

Обычно на комиссию вызывают руководителя, но вместо него представлять интересы компании может бухгалтер или другое уполномоченное лицо. Главное, чтобы представитель мог вести с налоговиками конструктивный разговор и отвечать на их вопросы о компании. С собой нужно взять паспорт и доверенность.

Как быть, если ни вы сами, ни директор на комиссию прийти не можете? Попросите налоговиков перенести заседание. Позвоните в инспекцию, а лучше отправьте письмо, указав в нем уважительную причину. Скорее всего, проверяющие перенесут дату заседания.

Итак, дата комиссии назначена. Если компания ведет реальную деятельность, и вы можете объяснить причину убытка, переживать перед встречей не стоит. Волнение слишком велико? Возьмите с собой на подмогу коллегу. Например, юриста или сотрудника бухгалтерии.

Заседание начнется с вопросов о том, чем занимается компания и как давно ведет работу. Будьте готовы перечислить основных клиентов и поставщиков, юридический и фактический адрес и источники финансирования организации. Одна из задач налоговиков на таких комиссиях - выяснить, не является ли ваша компания фирмой-однодневкой. Также от вас потребуется объяснить причины убытка и рассказать о мероприятиях, которые руководство предпринимает, чтобы исправить ситуацию. Не забудьте собрать и взять с собой документы, которые инспекторы указали в письме-вызове.

Скорее всего, налоговики будут настаивать на том, чтобы вы скорректировали отчетность и показали прибыль. Но требовать этого они не вправе. Оставлять убытки или нет - решает компания.

По итогам заседания инспекторы составят протокол со своими рекомендациями. С этим документом налоговики обязаны вас ознакомить и вручить копию. После комиссии проверяющие продолжат наблюдение за организацией. Если налоговая нагрузка компании с течением времени не вырастет, есть вероятность попасть в план выездных проверок.