Что такое активы предприятия простыми словами. Активы компании — это совокупность имущественных прав предприятия, ее вложения и требования Какие объекты относятся к активам организации

Все хозяйствующие субъекты владеют различными объектами и средствами. Что относится к активам организации, какие классификации существуют и как провести подробный анализ? Обо всех нюансах поговорим далее.

Что является активом предприятия

Активы предприятия – это совокупность денежных средств, имущественных объектов и прав требования обязательств к третьим лицам. Другими словами, это все ресурсы, выражаемые в натуральном или денежном выражении, принадлежащие компании на правах владения или управления и направленные на извлечение прибыли в будущей деятельности бизнеса. Активами считаются собственные средства фирмы, отражаемые в денежной стоимости в соответствующих разделах бух баланса .

В процессе своей работы ООО, АО, ГУП, МУП и некоторые другие категории юридических лиц обязаны определять величину ЧА на отчетную дату. Порядок вычисления чистых активов общества – это механизм расчета согласно требованиям приказа № 84н от 28.08.14 г. Показатель характеризует объем собственных ресурсов предприятия, не обремененных долгосрочными и краткосрочными долгами.

Классифицировать имущество можно по функционалу, размещению и составу. Прежде всего выделяют материальные, финансовые и нематериальные ресурсы. Дополнительно бухгалтеры используют характеристику активов по признаку вовлечения в оборот компании – внеоборотные (с периодом оборачиваемости больше 12 мес.) и оборотные (ресурсы текущего использования со сроком оборачиваемости меньше 12 мес.).

Что входит в активы:

- Материальные активы организации – это оборудование, станки, инструменты, прочие объекты основных средств и МБП ; здания и помещения производственного, административного, складского, торгового назначения; земельные участки и объекты природопользования; транспорт; запасы материалов, сырья, полуфабрикатов, топлива, готовых изделий и пр.

- Нематериальные активы фирмы – это объекты НМА, не имеющие вещественной формы. Примеры активов – права предприятия на использование природных ресурсов, интеллектуальных разработок, патентов, компьютерных ПО, торговых марок, логотипов и др.

- Финансовые активы бизнеса – это безналичные и наличные денежные средства, выраженные в рублях и иностранной валюте; страховые полисы, акции и прочие виды ценных бумаг; дебиторские обязательства; финансовые вложения долгосрочного/краткосрочного назначения и т.д.

Помимо чистых (образованных за счет собственных средств) по критериям признания активов выделяют валовые ресурсы, которые могут формироваться за счет привлечения сторонних займов. Кроме того, активы предприятия подразделяются по уровню ликвидности и по правам собственности.

Анализ и контроль активов общества

Все данные об активах отражаются в форме 1 Бухгалтерский баланс – каждой строке бланка соответствует определенная категория имущества. Сделать вывод о качестве активов можно с помощью анализа показателей. Финансовый контроль включает в себя:

- Анализ динамики изменения активов предприятия – производится группировка всех активов предприятия по степени ликвидности с распределением на быстро, средне, труднореализуемые и нереализуемые. Затем выполняется сравнение полученных величин с помощью относительных значений и выявляются ресурсы, понижающие эффективность работы бизнеса. Это могут быть как излишки запасов ТМЦ на складе, так и накопившиеся остатки на расчетных счетах, а также непродуманная сбытовая политика, ведущая к рискованному кредитованию покупателей.

- Расчет удельного веса активов в общем итоге баланса – помогает выявить конкретные виды активов со сверхнормативными суммами в целях обоснования или же исправления ситуации.

- Контроль темпов прироста активов – позволяет рассчитать внешние/внутренние причины роста/снижения ресурсов и принять меры по корректировке показателей.

Обратите внимание! Увеличение активов, даже при условии использования исключительно собственного капитала, не всегда является положительной тенденцией. К примеру, рост дебиторки вызывает отток свободных денежных средств. Для контроля правильности размещения имущества необходим детальный факторный анализ с применением прямого метода (базой для сравнения признается реализационная выручка) или косвенного (базой является прибыль). Полученные результаты дают полную картину о финансовом положении дел бизнеса.

В системе бухгалтерского учета активы отражаются на балансе и покупаются или создаются для увеличения стоимости компании или выгоды от ее деятельности. Это часть баланса, противоположная пассивам (сумме капитала и обязательств). Разница между балансовой стоимостью активов и обязательствами — это стоимость собственного капитала, которая называется «чистыми активами». Чем выше значение чистых активов, тем сильнее финансовое состояние фирмы.

Виды активов

Активы организации, в зависимости от их натурально-вещественной (видовой) формы, срока полезного использования и отражения в учете, классифицируются на виды:

- Материальные и нематериальные. Первые имеют физическую форму (оборудование, земельные участки, здания, транспортные средства). Стоимость материальных активов, используемых более одного года (кроме земли), подлежит амортизации, т. е. расходы, связанные с их износом, распределяются на весь срок службы. Нематериальные активы — это такие ресурсы как ценные бумаги, товарные знаки, авторские права, патенты, программное обеспечение, гудвилл.

- Долгосрочные и краткосрочные (текущие). Срок службы первых превышает один год (или один операционный цикл). Текущие активы эксплуатируются до одного года (или одного рабочего цикла).

- Внеоборотные и оборотные. Все активы делятся на внеоборотные и оборотные. Они отображаются в первом и втором разделах баланса (под аналогичными названиями) по их первоначальной (балансовой) стоимости. Внеоборотные активы — долгосрочные ресурсы, которые участвуют в производстве и не потребляются в ходе повседневной хозяйственной деятельности (основные фонды, нематериальные активы, капитальные вложения). Оборотные активы — краткосрочные экономические ресурсы, которые используются в операционной деятельности и включают денежные средства и их эквиваленты (казначейские векселя, депозитные сертификаты и пр.), дебиторскую задолженность, запасы.

Для основных средств на законодательном уровне устанавливается минимальный порог стоимости приобретения, долгосрочные активы с меньшей стоимостью принимаются к учету как малоценные необоротные материальные активы. Законодательством также регулируется начисление износа (амортизации) внеоборотных активов путем введения предельных сроков эксплуатации для их групп.

Ликвидность активов

Активы представлены в балансе в порядке возрастания их ликвидности, т. е. способности конвертироваться в денежные средства для погашения краткосрочной задолженности. В зависимости от степени ликвидности различают следующие виды активов:

- неликвидные. Неликвидными считаются внеоборотные активы (техника, здания, незавершенное строительство), поскольку процесс их реализации (превращения собственности в деньги) требует длительного периода времени (более одного года);

- низколиквидные. Оборотные активы, обращаемые в денежные средства в течение одного года (краткосрочная дебиторская задолженность, товарные запасы);

- высоколиквидные. Наибольшей ликвидностью характеризуются наличные деньги и краткосрочные финансовые вложения, используемые для выплаты текущих обязательств.

Делением стоимости определенных видов оборотных активов на текущие пассивы рассчитываются коэффициенты абсолютной, быстрой и текущей ликвидности, с помощью которых измеряется уровень платежеспособности фирмы.

Рентабельность активов

Для определения способности организации получать прибыль от использования активов рассчитывается их рентабельность (отношение чистой прибыли к стоимости активов). Этот финансовый показатель в процентном выражении оценивает отдачу от инвестиций в активы и эффективность работы предприятия.

В бухгалтерии существуют специальные понятия «активы» и «пассивы». Оба являются важной составляющей бухгалтерского баланса и представляют собой наиболее удобный вариант обобщения информации о деятельности и финансовом положении организации.

Все, что есть у предприятия, подразделяется на активы, приносящие прибыль, и пассивы, участвующие в формировании первых. Важно научиться различать их, понимать, чем является тот или иной объект предприятия.

Актив и пассив баланса

Рассматриваемые понятия являются основными составляющими — главного отчета, который оформляется в процессе . Баланс бухгалтерского учета изображается в виде таблицы, в которой активы располагаются с левой стороны, а пассивы – с правой. Сумма всех позиций в левой стороне равна сумме всех позиций правой стороны. То есть левая сторона баланса всегда равна его правой стороне.

Равенство активов и пассивов в балансе – это важное правило, который должно выполняться в любой момент времени.

Если при составлении бухгалтерского баланса равенство не выполняется, значит, в бухучете допущена ошибка, которую нужно найти.

Для того чтобы правильно составить бухгалтерский баланс, нужно понимать, что относится к активам, а что к пассивам.

Активы как элемент бухгалтерии

Это ресурсы организации, которые она использует в процессе экономической деятельности, использование которых в будущем предполагает прибыль.

В активах всегда отображается стоимость всех материальных, нематериальных и денежных ценностей компании, а также имущественные полномочия, их содержание, размещение и инвестирование.

Примеры активов предприятия:

- Основные средства;

- Ценные бумаги;

- Сырье, материалы, полуфабрикаты;

- Товары;

- Готовая продукция.

Все это имущество, которое предприятие будет использовать в процессе своего функционирования с целью получения экономической прибыли.

Классификация активов

По форме функционального состава делятся на материальные, нематериальные и финансовые.

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить). К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

- Оборотные — используются для совершения операционных процессов компании и полностью расходуются за один полный производственный цикл (не более 1 года)

- Необоротные — принимают участие в делопроизводстве неоднократно, и используются ровно до того момента, когда все ресурсы не перейдут в форму продукции.

По типу использованных капиталов активы бывают:

- Валовые, то есть сформированные на основании собственных и заемных капиталов.

- Чистые, что подразумевает формирование активов только за счет собственных капиталов компании.

По праву владения активами они подразделяются на арендуемые и собственные.

Также они классифицируются и по ликвидности, то есть скорости их превращения в финансовый эквивалент. В соответствии с подобной системой среди ресурсов выделяются:

- Активы с абсолютной ликвидностью;

- С высокой ликвидностью;

- Среднеликвидные;

- Слаболиквидные;

- Неликвидные;

Долгосрочные активы включают в себя земельные участки, разные виды транспорта, техническое оборудование, инвентарь хозяйственного и производственного типа, и прочие принадлежности компании. Активы такого типа отражаются по стоимости их приобретения с вычетом начисленной амортизации, либо же, в случае с земельными участками и строениями, по цене, определенной профессиональным экспертом.

Пассивы предприятия и их участие в производственной деятельности

Под пассивами предприятия подразумевают обязательства, которые взяла на себя компания, и ее источники финансирования (включают в себя собственные и заемные капиталы, а также средства, привлеченные в организацию по какой-то причине).

Собственные капиталы предприятия при любой форме права владения, кроме государственной, содержат в своей структуре уставный фонд, паи, доли в разнообразных хозяйственных обществах и товарищеских объединений, выручку от продажи акций компании (первичных и дополнительных), накопленных резервов, государственных финансов в организации.

Для государственных предприятий в структуру входят государственные финансовые ресурсы и отложенные отчисления от выручек.

Заемные капиталы

Структура средств, взятых под заем, состоит из капиталов, за которые внесено в залог то или иное имущество, причем вне зависимости, выпущена закладная или нет, полученных в банковых учреждениях кредитов, векселей разнообразных типов.

Подведем итог.

Что относится к активам предприятия:

- Основные и производственные фонды;

- Движимое и недвижимое имущество;

- Денежные средства;

- Товарно-материальные ценности;

- Ценные бумаги;

- Дебиторская задолженность

Что относится к пассивам предприятия:

- Уставный капитал;

- Кредиты и займы у других физических и юридических лиц;

- Нераспределенная прибыль;

- Резервы;

- Налоги;

- Кредиторская задолженность.

Разница между пассивом и активом

Отличием является их разные функции; каждый из этих элементов бухгалтерского баланса освещают свою сторону делопроизводства. Однако они тесно взаимосвязаны между собой.

При увеличении актива в обязательном порядке увеличивается пассив на ту же величину, то есть возрастает долговое обязательство предприятия. Этот же принцип также применим и к пассивам.

Например, в случае, если заключен новый договор о кредите с банком, активы автоматически возрастают, так как в организацию поступают новые финансы, вместе с этим у предприятия появляется пассив – задолженность перед банком. В тот момент, когда организация погасит этот кредит, произойдет уменьшение активов, так как уменьшится количеств денежных средств на счете предприятия, вместе с этим уменьшится и пассив, так как исчезнет задолженность перед банком.

Именно из этого принципа следует равенство пассива и актива предприятия. Любое изменение первых влечет за собой изменение вторых на ту же величину и наоборот.

Любые организации имеют собственность – здания, денежные средства, оборудование, запасы продукции. Все это и составляет активы предприятия, оценка которых позволяет судить о финансовом состоянии, проводить хозяйственную деятельность, формировать бюджетную политику и перераспределять ресурсы для повышения прибыльности.

Определение

Если дать простое определение, то активы – это имущество и имущественные права, находящиеся в собственности компании, ее денежные запасы и интеллектуальная собственность, приносящая прибыль. С экономической точки зрения, активы – это средства, полученные извне или в результате работы предприятия и используемые для получения прибыли. Другими словами, это ресурсы – все то, что имеется в распоряжении компании.

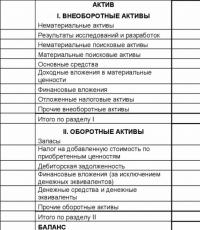

Согласно приказу Минфина, в России разработана единая форма учета активов и пассивов – бухгалтерский баланс предприятия. Все активы включены в один из двух разделов документа.

Структура и виды

Ресурсы предприятий структурируются по форме, скорости оборота, применению в деятельности, источникам поступления средств, принадлежности, возможности продажи. Существуют разные подходы к классификации активов, которые позволяют понять их значение для организации с различных точек зрения.

В бухгалтерском учете

Активы бывают внеоборотные и оборотные, именно таким образом они разделяются в бухучете. Отличаются они сроком использования (оборотные используются в течение года, внеоборотные – более 12 месяцев).

Внеоборотные средства подразделяются на нематериальные (не имеющие физического выражения) и материальные (например, основные средства). Оборотные активы представляют собой ресурсы высокой ликвидности: в них входят денежные средства, запасы, краткосрочные вложения и т.д. Постатейно структура ресурсов отражена в активе баланса.

С экономической точки зрения

Ресурсы предприятий и компаний можно также классифицировать на чистые, финансовые, неликвидные/ликвидные, краткосрочные/долгосрочные, непроизводственные, информационные.

Чистые – это суммарные активы, находящиеся во владении организации и принадлежащие только ей. Их величина определяется как сумма всех имеющихся у предприятия ресурсов за вычетом заемных средств:

Чистые активы = Активы, числящиеся на балансе — Заемный капитал

Активы можно разделить по ликвидности — скорости переведения их в деньги:

- абсолютно ликвидные – денежные средства в национальной и иностранной валюте, наличные и на расчетных счетах;

- высоколиквидные – те, которые могут быть переведены в деньги в период не более 30 дней, практически не теряя при этом своей стоимости на рынке (кратковременные вложения и долги дебиторов);

- среднеликвидные – обращаются в деньги в срок от месяца до полугода (не краткосрочная и не безнадежная дебиторская задолженность, продукция на складе);

- слаболиквидные и неликвидные – имеют длительный срок продажи; в состав этой подгруппы включаются основные средства, демонтированное оборудование, безнадежная дебиторская задолженность.

По скорости оборачиваемости в экономической деятельности активы делятся на:

- Краткосрочные – это средства, необходимые для текущей работы организации. Они бывают денежными и обеспечивающими работу предприятия (например, неоконченное производство, отгруженная продукция или товар), имеют быструю оборачиваемость.

- Долгосрочные – это ресурсы предприятия, числящиеся на балансе организации длительное время. Их основной характеристикой является то, что стоимость этих средств меняется по мере их использования и определяет цену выпускаемой продукции, рентабельность. Их состав отражает следующий рисунок.

По степени участия в производстве активы подразделяются на производственные и непроизводственные. Производственные непосредственно используются в создании готовой продукции (оборудование, материалы и т.д.). Непроизводственные числятся на балансе, но в выпуске товара не участвуют (например, офисные здания).

Часто в отдельную группу активов выделяют финансовые. Они включают в себя наличные и деньги на счетах в банке, ценные бумаги, акции других предприятий, счета, обязательства иных организаций по оплате полученной продукции и прочие финансовые инструменты.

Информационные активы предназначены для организации процесса производства. Они также приносят прибыль предприятию. К ним относятся права на интеллектуальную собственность, изобретения, патенты, набор знаний, оформленных документально, производственный опыт, товарный знак, торговые марки, компьютерные программы.

В международной финансовой отчетности

Критерии отражения активов в международной практике несколько отличаются от российских. Ключевым моментом является порядок признания актива. В российской практике активы – это то, что принадлежит организации на праве собственности. В то же время, не все ресурсы, которые приносят прибыль, обязательно должны быть во владении компании. Например, если она берет оборудование или здание в аренду, то в балансе такое имущество как актив не отображается. В международной же практике составления финансовой отчетности действует принцип качественной оценки объекта: находится ли он под контролем организации, каким образом используется и как отражается на ее платежеспособности.

В связи с этим есть и ряд специфических понятий, которые редко используются в российской практике:

- Монетарные активы – те денежные средства и права по обязательствам, которые обладают определенной стоимостью, не меняющейся по мере изменения цен. Это непосредственно наличные в кассе и суммы на расчетном счете, некоторые облигации, дебиторская задолженность.

- Немонетарные ресурсы – объекты и права, реальная стоимость которых переоценивается с течением времени и с изменением цен: основные средства, запасы, готовая продукция на складах, обязательства, выраженные в поставке продукции в натуральном виде.

- Долгосрочные активы, предназначенные для продажи. В международном учете в отдельную группу выделяются те ресурсы, которые не будут использоваться в коммерческой деятельности, а приобретены для последующей продажи.

Оценка активов по балансу

Баланс – документ, отражающий наличие и состояние активов организации, их постатейную и общую стоимость (последняя заносится в строку 1600). Посредством анализа стоимости и структуры активов можно сделать вывод об успешности работы предприятия, его способности выполнять взятые обязательства и получать прибыль.

Для анализа используется множество показателей, некоторые из которых рассмотрены ниже.

Стоимость и средняя величина совокупных активов

Стоимость ресурсов – это выраженная в денежном эквиваленте оценка собственности предприятия, которая дает доход или может дать его в дальнейшем. Она складывается из двух позиций: суммы оборотных и внеоборотных средств (в балансе это строки 1100 и 1200 соответственно). Таким образом, стоимость совокупных активов определяется как сумма строк 1100 и 1200. Другими словами, это валюта баланса: итог по разделу активов, строка 1600.

Средняя величина совокупных ресурсов (ССА) организации находится как среднее арифметическое между стоимостью на начало года (А 1) и на его окончание (А 2). В виде формулы это записывается так:

ССА=(А 1 + А 2)/2

Для расчета среднегодовой стоимости применяется тот же принцип: показатели берутся по состоянию за один расчетный период, но из балансов разных лет. Делитель будет равен количеству исследуемых лет (если за два года – 2, если за три – 3 и т.д.). Аналогично вычисляются средние показатели по оборотным и внеоборотным ресурсам.

Коэффициент реальных активов

К реальным активам относятся нематериальные, основные средства, запасы (производственные) и затраты в незавершенном производстве – все то, что задействовано в коммерческой деятельности. Для анализа обычно используется коэффициент – соотношение суммарной величины реальных активов к их общей стоимости по балансу. Успешная производственная компания должна иметь значение выше 0,5 (50%). Снижение означает падение производственной мощности или перевод предприятия на другие, непрофильные виды деятельности.

Под иммобилизацией активов подразумевают их выход из оборота. То есть оценивается доля активов, не участвующих в обороте и не приносящих дохода, либо используемых не по прямому назначению. Коэффициент иммобилизации показывает, насколько эффективно используются ресурсы предприятия. Показатель, отражающий состояние иммобилизованных средств, рассчитывается как соотношение между постоянными (внеоборотными)и текущими (оборотными) активами предприятия.

Чем ниже этот показатель, тем больше ликвидных ресурсов у предприятия и, соответственно, выше его платежеспособность.

Коэффициент индекса постоянного актива

Постоянными называются активы, зафиксированные в первой части баланса предприятия, т. е. средства, находящиеся вне оборота. Индекс постоянных активов показывает, какую их часть предприятие содержит за счет собственного капитала или какую часть от собственных средств составляют активы, реализация которых затруднена. Его величина определяется делением всех внеоборотных средств (в балансе позиция 1100) на собственные ресурсы компании (1300):

ИПА = внеоборотные средства/собственный капитал

Нормальное значение данного коэффициента – от нуля до единицы. Его повышение свидетельствует о риске ухудшения финансового положения предприятия.

Читайте также

Информационный обмен между Центральным банком России и зарегистрированными на территории РФ участниками финансового рынка. Новая версия личного кабинета Центробанка и его возможности. Преимущества и недостатки новой версии. Пошаговый алгоритм создания учетной записи

Нематериальный актив (НМА), это актив, который одновременно отвечает следующим требованиям (п.п. 2 – 4 ПБУ 14/2007; п. 3 ст. 258 НК РФ):

- актив не является вещью;

- актив способен приносить организации экономические выгоды, т.е. предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организацией не предполагается продажа актива в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

- организация имеет права на данный актив (патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации, документы, подтверждающие переход исключительного права без договора и т.п.), на основании которых организация может ограничить доступ иных лиц к использованию актива;

- фактическая (первоначальная) стоимость актива может быть достоверно определена.

Что относится к нематериальным активам

- произведения науки, литературы и искусства;

- программы для электронных вычислительных машин;

- изобретения;

- полезные модели;

- селекционные достижения;

- секреты производства ();

- товарные знаки и знаки обслуживания;

- деловая репутация, возникшая в связи с приобретением предприятия как имущественного комплекса (в целом или его части).

Не относятся к НМА

- не давшие положительного результата, не законченные или не оформленные в установленном порядке НИОКР;

- вещи, в которых выражены результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (например, CD диски с записанными на них программами);

- расходы, связанные с образованием юридического лица (организационные расходы);

- интеллектуальные и деловые качества персонала организации, их квалификация и способность к труду.

Отражение НМА в бухучете и бухгалтерской отчетности

Нематериальные активы: подробности для бухгалтера

- Создание нематериальных активов: о вычете «входного» НДС

...) стоимости приобретенного (созданного) объекта. Нематериальные активы согласно Инструкции по применению Плана... выполнения строительно-монтажных работ, создания нематериальных активов; суммы налога, предъявленные налогоплательщику... (оказании услуг) по созданию нематериального актива. Порядок применения вычетов приведен... НМА. В случае создания налогоплательщиком нематериальных активов (собственными силами и (или) ... по договорам на создание нематериальных активов, производятся после принятия на...

- УСН "доходы минус расходы": модернизация нематериального актива в виде созданного ранее своими силами программного обеспечения

Учтено на счете 04 "Нематериальные активы")? Организация применяет УСН " ... уже сформированной первоначальной стоимости объекта нематериальных активов действующим законодательством по бухгалтерскому учету... с нематериальными активами (далее - НМА) регламентируется ПБУ 14/2007 "Учет нематериальных активов& ... в случаях переоценки и обесценения нематериальных активов. Иных оснований, например модернизации... положениям главы 25 НК РФ нематериальные активы амортизируются, но увеличение их...

- Проверка учета нематериальных активов

... : – права учреждения на нематериальные активы документально подтверждены; – все нематериальные активы организации отражены в учете... нематериальных активов. В случае создания нематериального актива, кроме вышеназванных расходов, в первоначальную стоимость нематериального актива дополнительно... основных средств и нематериальных активов, использованных непосредственно при создании нематериального актива, первоначальная стоимость которого...

- Об изменениях в НК РФ для застройщиков и инвесторов

Выполнения строительно-монтажных работ, создания нематериальных активов, суммы налога, предъявленные... содержания: в случае создания налогоплательщиком нематериальных активов (собственными силами и (или... по договорам на создание нематериальных активов, производятся после принятия на... работ по созданию нематериальных активов и передаче готового (существующего) нематериального актива). К сведению... /2007 «Учет нематериальных активов» объект в качестве нематериального актива принимается к бухгалтерскому...

- Нематериальный актив полностью самортизирован, но продолжает использоваться: как учеть в бухгалтерском и налоговом учете

Организации имеются полностью самортизированные объекты нематериальных активов (НМА). В рамках процедуры ежегодной... бухгалтерском учете полностью самортизированные объекты нематериальных активов, которые продолжают использоваться в деятельности... изменения организацией срока полезного использования нематериального актива в бухгалтерской отчетности сравнительные данные... " (далее - Общество) числится объект нематериального актива "Автоматизированная система документационного обеспечения...

- Справедливая стоимость нефинансовых активов

Учете учреждения; отчуждение основных средств, нематериальных активов, непроизведенных активов и материальных запасов... счете 01 (в части пользования нематериальными активами) Получение в операционную аренду По... счете 01 (в части пользования нематериальными активами и прав ограниченного пользования чужими... счете 01 (в части пользования нематериальными активами и прав пользования земельными участками...

- Различие в учете нефинансовых активов в МСФО и ГААП США

Нематериальные активы и основные средства Учет нематериальных активов регулируется МСФО (IAS) 38 «Нематериальные активы» ... и ASC 350 «Нематериальные активы: гудвилл и прочие нематериальные активы... ГААП запрещен. Учет нематериальных активов, созданных внутри компании Нематериальными активами, созданными внутри компании... разработки, использования или продажи нематериального актива. Доказательством соблюдения этого критерия...

- Учет долгосрочных договоров

Выполнении критериев признания МСФО 38 «Нематериальные активы) часть таких затрат может капитализироваться... выполнении критериев признания МСФО 38 «Нематериальные активы) часть таких затрат может капитализироваться... в составе нематериального актива «ОКР») 5. Затраты на... выполнении критериев признания МСФО 38 «Нематериальные активы) часть таких затрат может... капитализироваться в составе нематериального актива «ОКР» или капитализироваться в...

- Отражаем результаты инвентаризации

Активов. Неучтенные объекты основных средств, нематериальных активов, материальных запасов, выявленные в ходе... 56х 0 401 10 172 – нематериальных активов 0 209 72 56х – материальных... 172 0 101 хх 410 – нематериальные активы 0 104 хх 411 0 ...

- Как учесть расходы на разработку дизайна магазина

Учету объекта в качестве нематериального актива необходимо единовременное выполнение семи... 12 месяцев). Для признания нематериального актива необходимо наличие способности приносить... документов, подтверждающих существование самого нематериального актива и (или) исключительного права... определение срока полезного использования объекта нематериальных активов может производиться, например, ... обусловленного соответствующими договорами. По нематериальным активам, по которым невозможно определить срок...

- Нефинансовые активы: скорректированы бухгалтерские записи

250, 280 Нематериальные активы Для учета операций с нематериальными активами применяются счета... счета аналитического учета для отражения нематериальных активов: Нематериальные активы – иное движимое имущество... оформления поступления и выбытия нематериальных активов также скорректированы: Содержание операции... – 153 Оприходование неучтенных объектов нематериальных активов, выявленных при инвентаризации 0 ... к счетам учета основных средств, нематериальных активов, непроизведенных активов, амортизации, ...

- Изменения в Инструкции №174н. Новые бухгалтерские проводки бюджетного учета

Убытке от обесценения основных средств, нематериальных активов, непроизведенных активов и хозяйственных операций... при получении объектов основных средств, нематериальных активов, непроизведенных активов: а) при передаче... средств, нематериальных активов, непроизведенных активов: а) при передаче объектов основных средств, нематериальных активов, непроизведенных... безвозмездной передаче объектов основных средств, нематериальных активов, принятого в соответствии с законодательством...

- Товарный знак и торговая марка: как учесть?

... «Исключительные права как критерий признания нематериальных активов», размещенные на официальном сайте БМЦ... НМА, использованных непосредственно при создании нематериального актива; иные расходы, непосредственно связанные с... отчетные годы. Превышение суммы уценки нематериального актива над суммой его дооценки, зачисленной... переоценки нематериальных активов подлежат отражению в бухгалтерском учете обособленно. Амортизация нематериальных активов Стоимость нематериальных активов с...

- Актив без НДС

Том числе основные средства и нематериальные активы, имущественные права в дальнейшем... в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной... в отношении основных средств и нематериальных активов - в размере суммы, пропорциональной... многие компании активно используют именно нематериальные активы. Нематериальные активы позволяют как увеличить стоимость компании... кодексе не урегулирован вопрос реализации нематериального актива и материально носителя. Материальные...

- Обзор поправок внесенных в Указания № 65н для бюджетных учреждений

Средств»; 320 «Увеличение стоимости нематериальных активов»; 330 «Увеличение стоимости... выбытия нематериальных активов, в том числе доходы от реализации нематериальных активов, доходы... связи с недостачей нематериальных активов; операции по выбытию нематериальных активов. Также отметим, ... «Амортизация нематериальных активов», на которую относятся суммы снижения стоимости нематериальных активов в... результате их амортизации; 422 «Обесценение нематериальных активов», по...