Расчет процентов по кредиту в сбербанке. Кредитный калькулятор сбербанк

Многие из будущих заемщиков Сбербанка пытаются самостоятельно рассчитать график платежей по предполагаемому кредиту. Однако после оформления займа у большинства клиентов не сходятся полученные суммы с теми, что указаны в графике, составленном банком. Почему так получается, и как правильно рассчитывается ежемесячный платеж по кредиту?

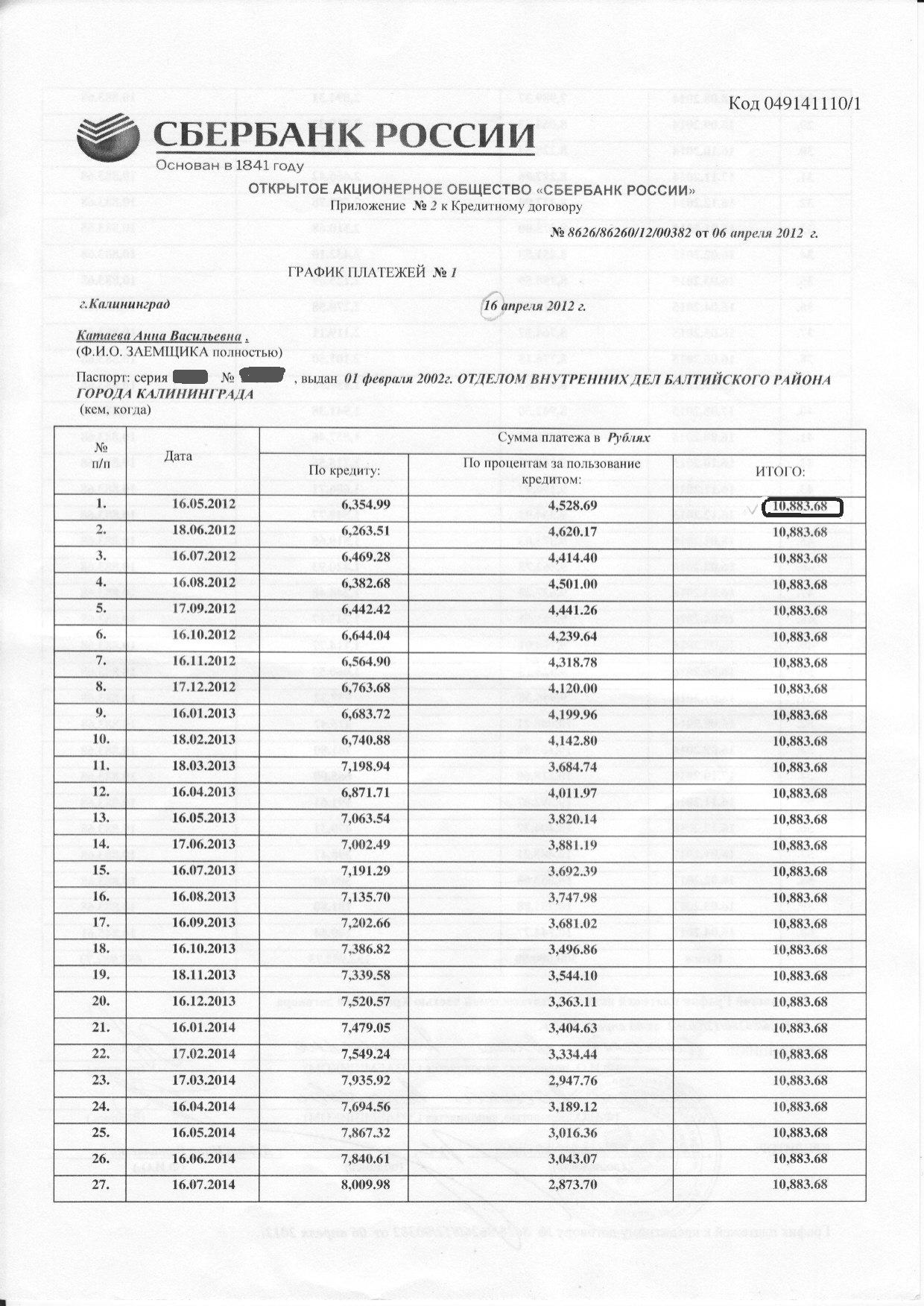

Расчет графика платежей по кредиту Сбербанка аннуитетным и дифференцированным методом

При оформлении кредита Сбербанк зачастую предлагает клиентам аннуитетный способ погашения. Он представляет собой схему, когда сначала выплачиваются , а после – непосредственно тело займа.

Формула платежа по аннуитетной схеме:

где i – месячная процентная ставка или годовая/12;

n – период кредита в месяцах.

Чтобы понять процесс расчета аннуитетного платежа, лучше рассмотреть его на примере:

Из представленного графика можно выделить основные параметры займа, необходимые для расчета:

- общая сумма – 500 тыс. р.;

- платежная схема – аннуитет (крайняя колонка содержит равные размеры платежа);

- – 60 месяцев;

- дата начала платежей – 16.05.2012;

- процентная ставка – 11,5% годовых.

Подставив в указанную выше формулу данные для расчета, можно проверить правильность составления графика сотрудниками Сбербанка.

Прежде всего, следует найти месячную процентную ставку:

i = 11,05/12 = 0,92083 или 0,0092083

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа:

После чего

нужно подставить все необходимые значения в формулу аннуитетного платежа: месячный платеж = 500 000 х 0,0092083 х (1 + 0,0092083) 60 /(1+ 0,0092083) 60 – 1;

выражение (1 + 0,0092083) 60 = 1,7332.

Подставьте его в итоговую формулу, получится:

аннуитетный платеж = 500 000 х 0,0092083 х 1,7332/0,7332 = 10883,68 р.

- со снижением суммы ежемесячного платежа;

- посредством материнского капитала.

Уменьшить срок кредита, используя досрочное погашение, в Сбербанке нельзя.

Пример расчета обычного досрочного погашения, когда уменьшается остаток долга и, соответственно, ежемесячный платеж:

- необходимо досрочно погасить займ на сумму двести тысяч рублей;

- нужно узнать остаток долга на указанную дату;

- вычесть из остатка сумму погашения (200000 р.);

- высчитать новый месячный платеж по аннуитетной схеме.

Итак, по

порядку.

Итак, по

порядку.

Чтобы определить остаток долга, следует из общей величины займа вычесть суммы, которые находятся в графе «кредит» до необходимой даты. Например, если по кредиту в размере 500 000 р. уплачено 31 886 р. основного долга (без процентов), то остаток составит 500 000 – 31 886 = 468 114 р.

Если вычесть сумму погашения из остатка, получится новый размер основного долга: 468114 – 200000 = 268 114 р. (именно эту сумму необходимо внести в банк, чтобы полностью закрыть кредит).

Срок займа при этом также уменьшится, и будет начинаться теперь от момента досрочного погашения. Если заемщик внес сумму на шестом месяце по графику, рассчитанному на 60 мес., то новый срок займа составляет 54 месяца.

Теперь необходимо определить новый ежемесячный аннуитетный платеж для полученных условий:

- сумма долга – 268 114 р.;

- срок займа – 54 месяцев;

- процентная ставка 10,05% (годовых).

Чтобы получить новый размер ежемесячного платежа, нужно подставить имеющиеся данные:

268 114 х 0,0092083 х (1 + 0,0092083) 54 /(1 + 0,0092083) 54 – 1 = 268 114 х 0,0092083 х 1,64045 / 0,64045 = 6323,78 р.

Если сравнить его с ежемесячным платежом, который был рассчитан в начале статьи (10883,68 р.) – можно увидеть, что после досрочного погашения он снизился практически двое.

Расчет платежей по кредиту Сбербанка с помощью кредитного калькулятора

На сайте Сбербанка в разделе с кредитами размещены калькуляторы для предварительных расчетов:

- по сумме займа – система автоматически рассчитает общий и ежемесячный размер выплат;

- по доходу – определяется максимально возможная сумма займа;

- по ежемесячным платежам – можно определить величину кредита и его срок.

- зайти на главную страницу официального сайта Сбербанк России ;

- навести мышкой на меню «Взять кредит»;

- из выпавшего меню выбрать соответствующий тип кредита (потребительский, ипотека, рефинансирование и др.);

- в верхнем поле калькулятора выбрать вид расчета (по сумме, доходу, ежемесячному платежу);

- заполнить остальные позиции;

- нажать кнопку «Рассчитать погашение».

- Во время расчета онлайн-калькулятор применяет только те процентные ставки, которые действуют на момент осуществления подсчета. Если вам необходимо рассчитать суммы по действующим ранее ставкам, программа автоматически изменит указанную процентную ставку на ту, которая применяется банком в текущий момент. В таких случаях лучше самостоятельно высчитать размеры ежемесячных платежей, используя формулы.

- Бывает, что при расчете дифференциального ежемесячного платежа платежный период начинается в середине одного месяца и переходит на середину второго месяца. В таком случае количество дней в месяце нужно брать, ориентируясь на первый из двух месяцев.

- При расчетах следует учитывать, что Сбербанк не для всех типов кредита может применять дифференцированные ежемесячные платежи. Например, при ипотечном кредитовании применяются только аннуитетные схемы.

Если уже есть кредит, можно ли получить еще?

Да, можно. Наличие кредитов в других банках не является причиной для отказа в выдаче кредита или их рефинансировании в Сбербанке.

Какие кредиты выдаёт банк?

Сбербанк предоставляет нецелевые кредиты без залога, а также под залог недвижимости, рефинансирование кредитов, ипотеку и потребительские кредиты для людей, ведущих личное хозяйство.

Как подать заявку на кредит?

Подать заявку можно в любом удобном офисе Сбербанка. Найти ближайшее отделение можно при помощи карты на сайте Банка. Также заявку на кредит можно подать онлайн, при помощи сервиса Сбербанк Онлайн (раздел «Кредиты»).

Где узнать статус моей заявки?

Если клиент подал заявку через интернет-банк Сбербанк Онлайн, уточнить её статус можно там. Эту информацию также могут предоставить сотрудники офисов Банка. Когда заявка будет рассмотрена, клиент получит СМС с решением по ней.

Как получить деньги по одобренной заявке? Мне одобрили заявку! Как мне получить деньги?

Получить одобренный кредит можно в течение 30 дней с дня оповещения клиента о положительном ответе по заявке. Сумма кредита начисляется на счёт дебетовой карты Сбербанка. Если заёмщик получает на карту Банка зарплату или пенсию, получить деньги он может через интернет-банк, нажав на кнопку «Оформить кредит» рядом с заявкой. В ином случае деньги можно получить, обратившись в отделение Сбербанка.

Где смотреть график платежей?

Узнать всю информацию по кредиту, в том числе сумму и сроки платежей, можно при помощи сервиса Сбербанк Онлайн.

Как платить ежемесячные платежи?

Оплачивать кредит заёмщик может следующими способами:

- путём автоматического списания средств с карты или счёта по вкладу в Сбербанке;

- при помощи перечисления части заработной платы через бухгалтерию места работы клиента;

- через Мобильный Банк и сервис Сбербанк Онлайн;

- через банкоматы и терминалы Банка; наличными в отделении Сбербанка;

- с помощью банкоматов с функцией приёма средств;

- путём перевода со счёта в другом банке.

Как оформить частичное досрочное погашение кредита?

Сделать это можно через интернет-банк, раздел «Кредиты», вкладка «Досрочное погашение». В появившейся форме нужно выбрать тип погашения (частичное), указать счёт для списания средств, сумму и дату погашения. Заявку необходимо подтвердить в СМС.

Я просрочил платеж!

Как узнать начисленные неустойки при просрочке платежа?

Узнать эту информацию можно в Сбербанк Онлайн, в разделе «Кредиты». При просрочке платежа клиенту начисляется неустойка в размере 20% годовых от суммы неоплаченного платежа за фактический срок просрочки, начиная с даты, следующей за днём платежа (согласно графику погашения) до даты его внесения.

Не могу больше платить кредит, что делать?

При возникновении финансовых трудностей клиент может подать заявку на реструктуризацию действующего кредита. Сделать это можно онлайн или в офисе Сбербанка. Реструктуризация может происходит в форме замены валюты кредита, увеличения его срока или предоставления льготного периода (временного снижения суммы ежемесячного платежа). Вместе с заявкой необходимо подать документы, подтверждающие наличие оснований для реструктуризации, среди которых:

- потеря заёмщиком работоспособности;

- потеря стабильного источника дохода (например, в результате сокращения);

- призыв на срочную службу в армию;

- декретный отпуск.

Банк рассматривает каждую заявку и принимает по ним решения в индивидуальном порядке, анализируя все обстоятельства.

Прежде чем оформить любой кредит, необходимо все точно рассчитать, а для этого потребуется формула расчета кредита в Сбербанке. Расчеты нужны для того, чтобы получить наиболее полное представление о процентной ставке, помесячном платеже, размере переплаты и порядке погашения займа на весь период кредитования. Вполне может получиться так, что потенциальный заемщик, после внимательного подсчета, откажется от своей идеи взять кредит, а может наоборот, только подкрепит свои намерения. Посмотрим, как производятся расчеты при разных типах займов, и какие дополнительные сведения они нам могут предоставить.

Аннуитетный кредит в Сбербанке очень распространен. Он предполагает погашение сначала процентов по займу, а затем уже основной суммы кредита (тела). По графику первые несколько платежей на 80% состоят из процентов по займу, остальное основной долг. Последние же 5-7 платежей, наоборот, преимущественно гасят основной долг, а доля процентов в них минимальна.

Принимая на себя обязательства по аннуитетному кредиту, мы ничего не сможем поделать со схемой распределения сумм по основному долгу и процентам. С одной стороны эта схема кажется несправедливой, но с другой, заемщик получает возможность выплачивать кредит строго равными частями. Аннуитетный платеж можно легко рассчитать по формуле:

Ап=сумма кредита*(I *(1+I) N)/(1+I) N -1)

К такой схеме выплат быстро привыкаешь, и она не кажется столь обременительной для семейного бюджета.

В этой формуле: Ап- аннуитетный платеж, I – ставка за год или месяц, N – срок кредита который исчисляется в месяцах. Проиллюстрируем расчеты на конкретном примере. Попробуем рассчитать кредит без обеспечения ПАО Сбербанка по новогодней процентной ставке, который выплачивается равными аннуитетными платежами. Для начала возьмем информацию о кредите с сайта Сбербанка:

- сумма в рублях 30 000;

- срок – 60 месяцев;

- ставка – 12,9% годовых;

- начинается выплата 25.12.2017, заканчивается 25.11.2022.

Месячная процентная ставка нам пока что неизвестна, значит, ее нужно найти. Для этого мы годовую ставку разделим на 12 месяцев, то есть 12,9 / 12 / 100 = 0,01075. Далее рассчитываем так: помесячная выплата = 30 000 * 0,01075 * (1 + 0,01075) 60 / (1 + 0,01075) 60 — 1. Проведем промежуточные расчеты: (1 + 0,01075) 60 = 1,9.

Теперь нам остается 1,9 вычесть 1, получаем 0, 9. Далее 30 000 * 0,01075 * 1,9 / 0, 9 = 681,06. Округлив, мы получаем сумму аннуитетного платежа в месяц – 681 рубль 6 копеек.

На графике эта сумма будет прописана в отдельной колонке напротив каждого месяца. Сумма будет разбита на две части: первая часть – проценты, вторая часть тело займа. Первая выплата состоится 25.12.1017. В сумме она будет составлять 681 рубль 6 копеек, где 358,56 – тело и 322,50 проценты за пользование. Последняя выплата состоится 25.11.2022. Сумма 680 рублей 83 копейки (полного равенства не удалось добиться), где 673,59 – тело и 7,24 проценты. За весь срок договора в виде процентов придется отдать банку 10863 рубля 37 копеек, прибавляем сумму основного долга и получаем 40863 рубля 37 копеек – столько будет стоить кредит.

Дифференцированный заем

Как рассчитать проценты, стоимость кредита, а также размер периодического платежа при аннуитетном кредите мы посмотрели. Теперь поговорим о дифференцированном займе. В чем его отличие? Главное отличие — в ежемесячных платежах, которые уменьшаются от месяца к месяцу по установленному графику. При этом в самом начале платеж может быть ощутим для семейного бюджета, зато ближе к концу он станет в разы меньше.Чтобы стало понятнее, рассмотрим вариант кредита с дифференцированным способом оплаты.

Кредиты для физических лиц предоставляются как в аннуитетной, так и в дифференцированной форме.

Размер кредита составляет 400 000 рублей, берется он на полгода под 20% годовых. Первый платеж 24.03.2017, последний платеж 24.08.2017. Для начала посчитаем, сколько придется отдать Сбербанку в месяц по основному долгу. 400 000 / 6 = 66666 рублей 66 копеек. Теперь установим величину процентов в месяц. Для этого текущий долг мы умножаем на годовую ставку, затем умножаем на количество дней в месяце и делим на количество дней в году (поскольку у нас 20%, делим результат на 100). Что у нас получается?

- 03.2017 – 400 000 * 20 * 31 / 365 / 100 = 6794 рублей 52 копейки.

Теперь нужно вычислить остаток долга на второй месяц. Для этого от общей суммы 400 000 мы отнимаем 66666, 66 платеж в месяц по основному долгу. В итоге получаем 333 333, 34.

- 04.2017 – 333 333, 34 * 20 * 30 / 365 / 100 = 5479 рублей 45 копеек.

- 05.2017 – 266 666, 68 * 20 * 31 / 365 / 100 = 4529 рублей 68 копеек.

- 06.2017 – 200000,02 * 20 * 30 / 365 / 100 = 3287 рублей 67 копеек.

- 07.2017 – 133333, 36 * 20 * 31 / 365 / 100 = 2264 рубля 84 копейки.

- 08.2017 – 66666, 7 * 20 * 31 / 365 / 100 = 1132 рубля 42 копейки.

Этими расчетами обуславливается начисление процентов дифференциальным методом. Рассчитаем сумму помесячного платежа, прибавив к телу кредита проценты. Получится следующее:

- 03.2017 – 66666,66 + 6794, 52 = 73461,18

- 04.2017 – 66666,66 + 5479,45 = 72146,11.

- 05.2017 – 66666,66 + 4529,68 = 71196,34.

- 06.2017 – 66666,66 + 3287,67 = 69954,33.

- 07.2017 – 66666,66 + 2264,84 = 68931,50.

- 08.2017 – 66666,66 + 1132,42 = 67799,08.

Сложим все выплаты и получим 423488,54 – общее количество денег, которые будут отданы Сбербанку. Из ни 23488 рублей 54 копейки – это проценты за использование денег в течение шести месяцев.

В нашем случае разница между помесячными платежами не так заметна, поскольку кредит был взят всего на 6 месяцев. Если бы срок договора был больше, то разница между первым и последним платежом была бы очень существенной. Учтя плюсы и минусы аннуитетных и дифференцированных кредитов, Сбербанк стал предлагать больше аннуитетных кредитных пакетов. Почему?

- Заемщику проще запоминать суммы выплат, поскольку они одинаковы.

- Первые несколько дифференцированных платежей очень сильно бьют по кошельку.

- При досрочном погашении выгоднее аннуитетная схема.

Воспользуемся сервисом Сбербанка

Как оформить кредит в Сбербанк Онлайн?

Чтобы подать заявку на кредит в Сбербанк Онлайн, зайдите в раздел «Кредиты» в верхнем меню.

Нажмите «Взять кредит в Сбербанке». Откроется форма для выбора параметров кредита. Выберите подходящие вам параметры, в том числе сумму и срок кредита. Обратите внимание: процентная ставка и ежемесячный платеж рассчитываются автоматически. Рядом с суммой ежемесячного платежа указан график погашения кредита. Выберите удобный для вас офис обслуживания и нажмите кнопку «Оформить кредит». Подтвердите заявку на кредит СМС-паролем и заполните все поля анкеты. После заполнения анкеты станет активной кнопка «Отправить заявку». Вы можете отправить заявку на рассмотрение сразу или сохранить её, чтобы отправить позже. Отложенная заявка будет в статусе «Черновик» - вы сможете найти её в разделе «Кредиты».

Какой срок рассмотрения заявки на кредит в Сбербанке?

Максимальный срок рассмотрения заявки – 2 рабочих дня.

Как получить деньги по одобренной заявке?

Получить деньги можно в течение 30 дней с момента одобрения. Срок зачисления - 1 рабочий день после одобрения и подписания документов.

Если вы получаете зарплату или пенсию на счета, открытые в Сбербанке, получить деньги вы можете в Сбербанк Онлайн в разделе «Кредиты». На экране с одобренной заявкой нажмите «Оформить кредит». Если этой кнопки нет, зайдите в Сбербанк Онлайн повторно или обратитесь в офис Сбербанка, который указан в заявке.

Если вы не получаете зарплату или пенсию на счета в Сбербанке, для зачисления кредита обратитесь в офис Сбербанка.

При оформлении кредита в Сбербанк Онлайн вы можете:

Выбрать страховку к кредиту;

Посмотреть предварительный график платежей;

Выбрать удобную дату погашения;

Посмотреть индивидуальные условия кредитования;

Выбрать карту для зачисления кредита (здесь же можно отказаться от кредита, например, если нужно оформить новую заявку).

Важно: кредит зачисляется на счет дебетовой карты, открытой в регионе выдачи кредита.

Требования к карте:

Овердрафт погашен или не используется;

Карта активна и до истечения срока действия осталось более 2 месяцев;

Валюта карты - рубли;

На счёт карты не наложен арест.

Как узнать, из чего состоит мой ежемесячный платеж по кредиту?

Информацию по вашему платежу можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит - на странице кредита вы увидите всю информацию по ежемесячному платежу.

Как узнать задолженность по кредиту?

Информацию по вашей задолженности можно посмотреть в Сбербанк Онлайн в разделе «Кредиты». Выберите интересующий вас кредит - на странице кредита вы увидите всю информацию по задолженности.

Как узнать, есть ли у меня задолженность по кредитам в Сбербанке?

Посмотреть все задолженности вы можете в Сбербанк Онлайн в разделе «Кредиты».

Как узнать, есть ли у меня непогашенные кредиты в Сбербанке?

Посмотреть информацию по непогашенным в Сбербанке кредитам можно в Сбербанк Онлайн в разделе «Кредиты».

Как мне оформить досрочное погашение по кредиту?

Как узнать, какие неустойки мне начислили, если я не погасил кредит вовремя?

Узнать информацию по начисленным неустойкам можно в Сбербанк Онлайн в разделе «Кредиты».

Как пользоваться кредитным калькулятором

1. Размер ежемесячного платежа

2. Величину переплаты по кредиту

3. Полную сумму с процентами, которую вы вернете банку.

4. Сформируется также график погашения долга, где будут указаны:

Сумма платежа;

Платеж по основному долгу;

Платеж по процентам;

Остаток долга.

Произвести расчет очень просто:

1 Введите в соответствующую форму калькулятора сумму, которую вы планируете взять в долг.

2 Укажите срок кредитования. Можно выбрать период в годах или месяцах.

3 Введите процентную ставку. Ее можно предварительно уточнить в условиях кредитования (см. ниже).

4 Выберите Вид платежа - Аннуитетный, если рассчитываете кредит Сбербанка (дифференцированный платеж Сбером в потребительском кредитовании не практикуется).

Аннуитетный платеж означает, что клиент будет в течение всего срока кредитования ежемесячно отдавать банку одинаковую сумму.

Дифференцированный способ погашения задолженности предполагает, что заемщику сначала придется отдавать банку крупную сумму, но со временем она будет уменьшаться.

Кредитный калькулятор Сбербанка

Предназначен только для предварительных расчетов! Для точного определения параметров кредита обратитесь в отделение банка.

Кредит Сбербанка без обеспечения

Возраст заемщика: 21 - 70 лет;

Мин. сумма: 30 000 руб.;

Макс. сумма: 3 млн руб.;

Срок: от 3 мес. до 5 лет;

Комиссия.: отсутствует;

Обеспечение: не требуется.

Процентные ставки

Специальные условия

Базовые условия

для других физических лиц

|

Сумма, руб. |

Ставка |

||||||||||||||||

|

от 14,9 до 19,9% |

|||||||||||||||||

|

от 300 000 до 1 млн |

от 13,9 до 17,9% |

||||||||||||||||

Кредит Сбербанка с поручителем для молодежи и пенсионеровВозраст заемщика: 18 - 21 год и 60 - 80 лет; Процентные ставки Специальные условия для тех, кто получает зарплату или пенсию на счет в Сбербанке Базовые условия для других физических лиц

|