Форма 7 ндфл кто сдает. О компании и продуктах

Министерство финансов Российской Федерации

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

О проведении ежеквартального мониторинга отчета 7-ндфл

Федеральная налоговая служба сообщает о том, что оценка статистической налоговой отчетности по форме N 7-НДФЛ "Отчет о налоговой базе и структуре начислений по расчету сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом" (далее - отчет N 7-НДФЛ) показала непроведение со стороны УФНС России по субъектам Российской Федерации анализа качества и достоверности содержащейся в отчете N 7-НДФЛ информации.

В связи с этим, ФНС России сообщает о проведении ЦА ФНС России мониторинга работы УФНС России по субъектам Российской Федерации по анализу качества и достоверности сведений, содержащихся в отчете N 7-НДФЛ.

С целью унификации требований качества и достоверности сведений, содержащихся в отчете N 7-НДФЛ, к настоящему письму прилагается сводная таблица (не приводится), содержащая контрольные соотношения отчета N 7-НДФЛ.

Проведение мониторинга предполагает:

1. определение сотрудников УФНС России по субъектам Российской Федерации, ответственных за качество и достоверность отчета по форме N 7-НДФЛ, и направление их данных в Управление налогообложения доходов физических лиц и администрирования страховых взносов ФНС России (фамилию, имя, отчество, занимаемая должность (не ниже заместителя начальника отдела));

2. проведение на постоянной основе ежеквартального анализа качества и достоверности сведений, содержащихся в отчете N 7-НДФЛ, после получения вновь сформированного (переформированного) отчета путем переноса данных в сводную таблицу;

3. при выявлении критичных расхождений в отчете N 7-НДФЛ устранение нарушений в течение одного календарного месяца с момента направления филиалом ФКУ "Налог-Сервис" ФНС России по г.Москве соответствующего сформированного (переформированного) отчета N 7-НДФЛ;

4. при невозможности устранения расхождений в течение 10 дней по истечении одного календарного месяца, указанного в пункте 3, направление пояснительных записок УФНС России по субъектам Российской Федерации в адрес Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России;

5. персональную ответственность за качество и достоверность отчета по форме N 7-НДФЛ ответственных сотрудников УФНС России по субъектам Российской Федерации;

6. переформирование и направление отчета в ФНС России и УФНС России по субъектам Российской Федерации филиалом ФКУ "Налог-Сервис" ФНС России по г.Москве по истечении одного календарного месяца, после первоначально сформированного отчета по форме N 7-НДФЛ в сроки, установленные Методическими рекомендациями по порядку составления отчета по форме N 7-НДФЛ.

Заместитель Руководителя

Действительный

государственный советник

Российской Федерации 2 класса

Д.Ю.Григоренко

Электронный текст документа

подготовлен АО "Кодекс" и сверен по.

доля участия других организаций составляет не более 25 процентов (проверяется по реестру юридических лиц);

средняя численность работников за налоговый (отчетный) период составляет не более 100 человек (проверяется по форме 4-ФСС). При приближении к этому критерию возможна проверка, в ходе которой чиновники будут искать недочеты в кадровых документах, особенно связанных с увольнением (возможное искажение численности персонала);

остаточная стоимость основных средств и нематериальных активов составляет не более 100 млн. рублей (по сдаваемой отчетности проверку выполнить невозможно, в декларациях по УСН нет такого показателя, а баланс не сдается); налоговая может потребовать инвентарную ведомость основных средств;

предельный размер доходов по итогам года не более 24,8 млн. рублей (проверяется по декларации УСН).

Для ЕНВД:

площадь торгового зала магазина или павильона по каждому объекту организации розничной торговли составляет не более 150 кв. метров;

площадь зала обслуживания посетителей по каждому объекту организации общественного питания составляет не более 150 кв. метров;

количество имеющихся автотранспортных средств, предназначенных для оказания автотранспортных услуг, составляет не более 20 единиц;

общая площадь спальных помещений в каждом объекте, используемом для оказания услуг по временному размещению и проживанию, не более 500 кв. метров.

Проверка может производиться как на соответствие предельным показателям, так и на участие в схемах «ухода от налогов». Логика налоговиков в данном случае такова – если предприятие только-только вписывается в показатели, то возможно, или оно уже выходило за рамки, или создано специально, лишь с целью получения налоговой выгоды.

Проверка производится по данным представленной декларации, дополнительно могут быть затребованы подтверждающие документы (договоры аренды, разрешительные, правоустанавливающие документы, журналы учета путевых листов и другие документы).

1.7 НДФЛ: Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за год

Достаточно спорное соотношение: если для организаций критерием риска налогового правонарушения является неоднократное получение убытка, то для индивидуальных предпринимателей таким критерием является минимальная прибыль по итогам календарного года. Очевидно, ФНС уверенна, что какая-то сумма, должна оставаться в распоряжении предпринимателя на личные расходы.

1.8 Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками

Здесь налоговые органы ссылаются на Постановление Пленума ВАС РФ от 12.10.06 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды». В соответствии с этим Постановлением:

налоговая выгода может быть признана необоснованной, если для целей налогообложения учтены операции, проведенные не в соответствии с их действительным экономическим смыслом или не обусловленные разумными экономическими или иными причинами (целями делового характера);

налоговая выгода не может быть признана обоснованной и в случаях, если она получена налогоплательщиком вне связи с осуществлением реальной деятельности.

Сформулированы критерии, по которым судьи арбитражных судов могут прийти к выводу о необоснованности налоговой выгоды:

невозможность реального осуществления налогоплательщиком указанных им операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг;

отсутствие необходимых условий для достижения результатов соответствующей экономической деятельности из-за отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуется совершение и учет иных хозяйственных операций;

совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Как видно, приведенные высшей судебной инстанцией формулировки весьма размыты. Налоговики могут истолковать их так, как посчитают нужным. Но в то же время суд может не согласиться с мнением инспекторов и признать правоту налогоплательщика. Сейчас судьи стали вникать в содержательную часть экономических операций и в их целесообразность.

Иными словами нужно убедить суд в том, что «спорный» факт хозяйственной деятельности, действительно имел место. Т.е. его осуществление было обеспечено наличием достаточного времени, оборудования соответствующей мощности, материалов, площадей для хранения, транспортных средств, трудовых ресурсов. Все процессы, отраженные в бухгалтерском учете должны представлять собой логичную, оправданную хозяйственной необходимостью цепь событий.

1.9 Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности

Согласно п.п. 4 п. 1 статьи 31 НК РФ налогоплательщик, получив Уведомление налогового органа, обязан представить в течение пяти дней необходимые пояснения по изложенным в нем вопросам, или внести в отчетность исправления. Основаниями для Уведомления могут быть выявленные в ходе камеральной проверки следующие факты:

ошибки в налоговой декларации (расчете);

противоречия между сведениями, содержащимися в представленных документах;

несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся у налогового органа.

Данным пунктом налоговики призывают не оставлять без внимания их желание разобраться в ситуации, не выезжая с проверкой на предприятие. Поддерживать диалог с инспекцией на расстоянии в ваших же интересах.

1.10 Неоднократная (2 и более раза) «миграция» между налоговыми органами

Имеется в виду не смена адресов вообще, а смена адресов в моменты проведения выездных налоговых проверок, причем с изменением места постановки на учет (переход в другую ИФНС).

Отметим, что «переезды» всегда настораживают налоговиков. Работа с этим критерием строится при помощи реестра юридических лиц (ЕГРЮЛ), который позволяет отследить перемещения. Риск стать претендентами на выездную проверку традиционно имеется у компаний, которые указывают при регистрации в качестве адреса места нахождения так называемые «адреса массовой регистрации».

1.11 Отклонение как минимум на 10 % уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики

Рассчитываются два показателя по данным бухгалтерского учета:

рентабельность продаж;

рентабельность активов.

Полученные данные сравниваются со средними показателями по основному виду деятельности налогоплательщика. При существенном отклонении (рентабельность налогоплательщика меньше среднеотраслевой на 10% и более) может быть принято решение о проведении выездной налоговой проверки по налогу на прибыль организаций за соответствующий период.

Наименование

По муниципальному образованию

Раздел I. Обобщенные показатели по налоговым ставкам и суммам налога на доходы физических лиц, исчисленным и удержанным налоговым агентом по данным формы 6-НДФЛ

|

Наименование показателей |

Код строки |

по иным налоговым ставкам |

||||||

|

Количество налоговых агентов, представивших расчет по форме 6-НДФЛ о доходах 2017 года (единиц) |

||||||||

|

форме 6-НЛФЛ всего, в том числе (единиц) |

||||||||

|

представленных по телекоммуникационным каналам (единиц) |

||||||||

|

представленных на бумажном носителе (единиц) |

||||||||

|

Сумма начисленного дохода (руб.) |

||||||||

|

в том числе сумма начисленного дохода в виде дивидендов (руб.) |

||||||||

|

Сумма налоговых вычетов (руб.) |

||||||||

|

Сумма исчисленного налога (руб.) |

||||||||

|

в том числе сумма исчисленного налога на доходы в виде дивидендов (руб.) |

||||||||

|

Сумма фиксированного авансового платежа (руб.) |

||||||||

|

Количество физических лиц, получивших доход в 2017 году по всем налоговым ставкам (чел.) |

||||||||

|

Сумма удержанного налога (руб.) |

||||||||

|

Сумма налога, не удержанная налоговым агентом (руб.) |

||||||||

|

Сумма налога, возвращенная налоговым агентом (руб.) |

||||||||

|

Контрольная сумма |

Методические указания

по порядку составления отчета по форме N 7-НДФЛ "Отчет о налоговой базе и структуре начислений по расчету сумм налога на доходы физических лиц за 2017 год, исчисленных и удержанных налоговым агентом"

указывается количество налоговых агентов, представивших расчет по форме 6-НДФЛ на отчетную дату, включая налоговых агентов - организаций, имеющих обособленные подразделения

Количество актуальных расчетов по форме 6-НДФЛ всего, в том числе

форме 6-НДФЛ о доходах 2017 года на отчетную дату, в том числе с внесенными изменениями и дополнениями (корректирующих) по графе 1 расчета, включая актуальные расчеты по обособленным подразделениям

представленных по телекоммуникационным каналам связи

указывается количество зарегистрированных актуальных налоговых расчетов по

Автор Марина Владимировна задал вопрос в разделе Бухгалтерия, Аудит, Налоги

в чем разница 1-ндфл, 2-ндфл, 3-ндфл, 4-ндфл? что именно надо заполнять в налоговую? и получил лучший ответ

Ответ от YUM[гуру]

1- карточка начисленной зарплаты и удержанных налогов

2 - справка о том же

3 - декларация

4..не помню

в налоговую тащим то чего добиваемся. Если вычетов - 2-НДФЛ

если сам налогоплательщик (ИП) - 3НДФЛ

Ответ от Просто Мария

[мастер]

А 4-НДФЛ расчет предполагаемого дохода, что-то в этом роде. 1-НДФЛ заполняется на каждого работника, хранится на предприятии. 2-НДФЛ сдается в налоговую по каждому работнику и тем, кто от вас получил какие-то доходы. 3-НДФЛ сдается ИП и теми, кто получил другие доходы (кроме зарплаты) - продал квартиру, машину, сдал металлолом, продал акции, купил квартиру (для возврата подоходного налога) . 4-НДФЛ сдают только ИП в начале деятельности и в начале года.

Ответ от Ирма Кулумбегова

[гуру]

Вы чем занимайтесь?

Ответ от Ёветлана

[гуру]

Индивидуальная карточка на каждого работника, где показываются все виды начислений и удержанный НДФЛ, хранится на предприятии - это 1 НДФЛ, 2НДФЛ- по итогам года на основании 1НДФЛ заполняете и сдаете в налоговую до 1 апреля. 3НДФЛ - это декларация на доходы физических лиц, полученные помимо места работы (например продажа квартиры, машины и т. д) сдается до 30 апреля, 4 НДФЛ - декларация о предполагаемом доходе составляется частными предпринимателями, которые расчитывают налог исходя из предполагаемого дохода. составляется до начала отчетного года

Ответ от 3 ответа

[гуру]

Привет! Вот подборка тем с ответами на Ваш вопрос: в чем разница 1-ндфл, 2-ндфл, 3-ндфл, 4-ндфл? что именно надо заполнять в налоговую?

Вопрос к бухгалтерам. А что каждый месяц теперь сдавать отчеты в пенсионный фонд? И НДФЛ каждый квартал? Так ли это?

С 1 января 2016 года все работодатели должны отчитываться по НДФЛ каждый квартал. Президент РФ уже

Последние годы налоговая инспекция все больше ужесточает контроль за уплатой налогов. Кроме того, после передачи в это ведомство страховых взносов подобный контроль коснулся и их. Евгения Дубкова, ведущий эксперт департамента малого и среднего бизнеса компании « Моё дело », рассказывает о том, что одной из мер такого контроля выступают требования налоговой инспекции, в том числе формируемые в автоматическом режиме

Требования от налоговой инспекции можно условно поделить на два типа:

- требование о недоимке. Когда налоговая инспекция выявила неуплату (неполную уплату) налогов (взносов);

- требование (уведомление) о представлении пояснений.

Требования по недоимке

С первым типом все достаточно прозрачно. При его получении необходимо сверить свои начисления и платежи по заявленным в требовании налогам (взносам). Если действительно образовалась недоимка - нужно незамедлительно доплатить ее в бюджет. Необходимо учитывать, что при наличии недоимки с большей долей вероятности налоговая инспекция начислит пени . Это связано с тем, что пени начисляются автоматически (данная функция заложена в программном обеспечении, на котором работает инспекция). Если недоимка действительно есть и она не будет погашена (требование проигнорировано), то налоговая инспекция может заблокировать счет вплоть до полного погашения долга по недоимке (п. , 8-10 ст. 46, п. 10 ст. 68 , абз. 2 п. 2 ст. 76 НК РФ).

Требования о представлении пояснений

По-другому обстоят дела с требованиями о представлении пояснения по отчетам. Дело в том, что по большинству отчетов установлены контрольные соотношения. При их несоблюдении налоговая инспекция вправе запросить у компании пояснения. В свою очередь, контрольные соотношения бывают:

- строгими (как между отчетами 6-НДФЛ и 2-НДФЛ). Невыполнение строгих контрольных соотношений говорит о том, что отчеты заполнены некорректно;

- не строгими (как между отчетом по страховым взносам и отчетом по 6-НДФЛ). Подобные соотношения свидетельствуют о том, что расхождения в показателях возможны, однако, можно запросить пояснения о том, почему показатели не выполняются.

В последнее время участились случаи, когда налоговая инспекция выставляет достаточно необычные требования о представлении пояснений, при получении которых не всегда понятно, как на них ответить.

Ситуация 1. Не знали про отчет 7-НДФЛ? Теперь узнаете!

В требовании о представлении пояснений по отчету 6-НДФЛ заявлены контрольные соотношения для отчета.... 7-НДФЛ. Не слышали про существование формы 7-НДФЛ? А она существует! Данная форма отчетности является внутренней сводной формой. Ее используют региональные УФНС России в своей работе (Приказ ФНС России № ММВ-7-1/647 от 30 ноября 2016 г.) В частности, в контрольных соотношениях к 7-НДФЛ по налоговым агентам за 2017 год предусмотрено , что рассчитанный налог должен быть практически равен удержанному, за исключением ряда корректировок. То есть, другими словами, у конкретного налогового агента строка 070 (исчисленный НДФЛ) формы 6-НДФЛ за год должна быть максимально приближена к строке 040 (удержанный НДФЛ). Если же разница превышает 15 процентов, то, скорее всего, это потребуется пояснить.

А вот и пример подобного требования:

Решение: внимательно проверьте, корректно ли отражен в отчете 6-НДФЛ за год исчисленный (строка 040) и удержанный налог (строка 070). И если все правила по расчету и отражению налога соблюдены, отправьте ответ. В нем объясните причины, почему не соблюдается контрольное соотношение, заявленное в требовании. Кроме того, советуем дополнительно отметить следующее. Компании при составлении отчета 6-НДФЛ должны соблюдать контрольные соотношения, заявленные именно для этого отчета. О контрольных соотношениях по отчету 7-НДФЛ, как и в принципе о существовании такого отчета, вы вправе не знать.

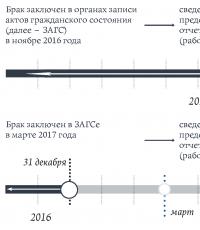

Теперь подробнее о том, почему может не соблюдаться равенство исчисленного и удержанного налога. Обычно разница между исчисленным и удержанным налогом в годовом 6-НДФЛ обусловлена зарплатой за декабрь, выплаченной в январе следующего года. В такой ситуации НДФЛ, исчисленный за декабрь в полной сумме, попадает в строку 040. Так как дата фактического получения дохода по зарплате за декабрь - 31 декабря, значит рассчитать налог мы должны именно в декабре. Иные правила применяются к удержанному налогу. Налог можно удержать только при фактической выплате (перечислении) зарплаты сотруднику. И если зарплата за декабрь выплачена в январе, то и налог будет считаться удержанным в январе, а значит и в строку 070 годового 6-НДФЛ налог с декабрьской зарплаты не попадет. В данную строку он попадет только в отчете за 1 квартал следующего года. Этим и обусловлена разница между исчисленным (строка 040) и удержанным (строка 070) налогом в годовом 6-НДФЛ. И именно это нужно пояснить налоговой инспекции.

А вот и примерный ответ на требование:

Ситуация 2. Проведите проверку сами, а если не ответите, то мы можем вас оштрафовать

Второе необычное требование также связано с отчетами по НДФЛ (годовой 6-НДФЛ и 2-НДФЛ за тот же период). Его необычность заключается в том, что налоговая инспекция предлагает компании самостоятельно провести проверку своих годовых отчетов по НДФЛ. И если по результатам такой проверки выявлены нарушения - исправить и представить корректировку. А если нарушений нет - то сообщить об этом в инспекцию любым удобным способом в произвольной форме. А если не сообщите - то есть вероятность штрафа в 5 000 рублей. То есть в данном случае за правильный отчет компания на пустом месте вполне может получить штраф лишь за то, что не подтвердила корректность отчета.